广东最近疫情反复,其他地区的小伙伴能打疫苗的一定要抓紧时间去打了咯!

居家隔离期间码了很多图,把以前没有统一风格的图都重新做一遍了,欢迎关注【优保匠】,我们会持续更新哦~

# 01 #

上一期我给大家分享了两张「秒懂寿险家族成员」的图,点击率颇高~

还有小伙伴告诉我,用那两张图成交了高额保单,实在是可喜可贺~

寿险其实是比较好解释的,

我个人觉得最难解释清楚的,是本期我要给大家分享的主题——

「年金险」和「(带“减保取现”的)增额终身寿险」的区别~

我知道同样是做「养老金规划」或者「教育金规划」,

有的小伙伴偏向卖年金险,有的小伙伴偏向卖则跟终身寿险~

没有必然的对错,只是,

如果客户问起两者的区别和优劣的时候,为什么建议选这个,不选那个的时候,你会怎样回答呢?

如果你也觉得这个问题,

比较难用三言两语说清楚的话,

可以参考我以下的这两张图,相信能给到你一个很好的抓手:

#02 #

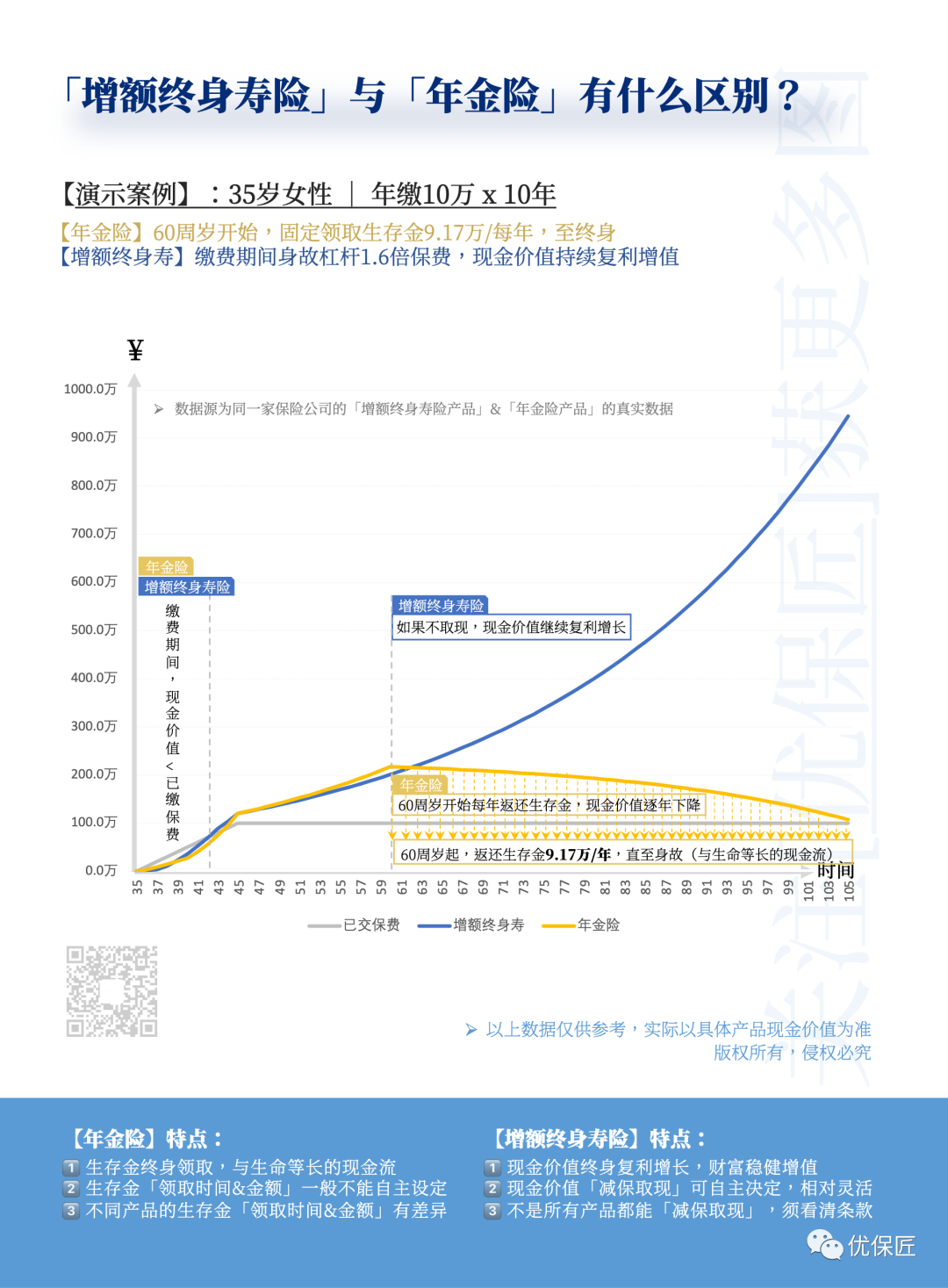

图1:不作“减保取现”

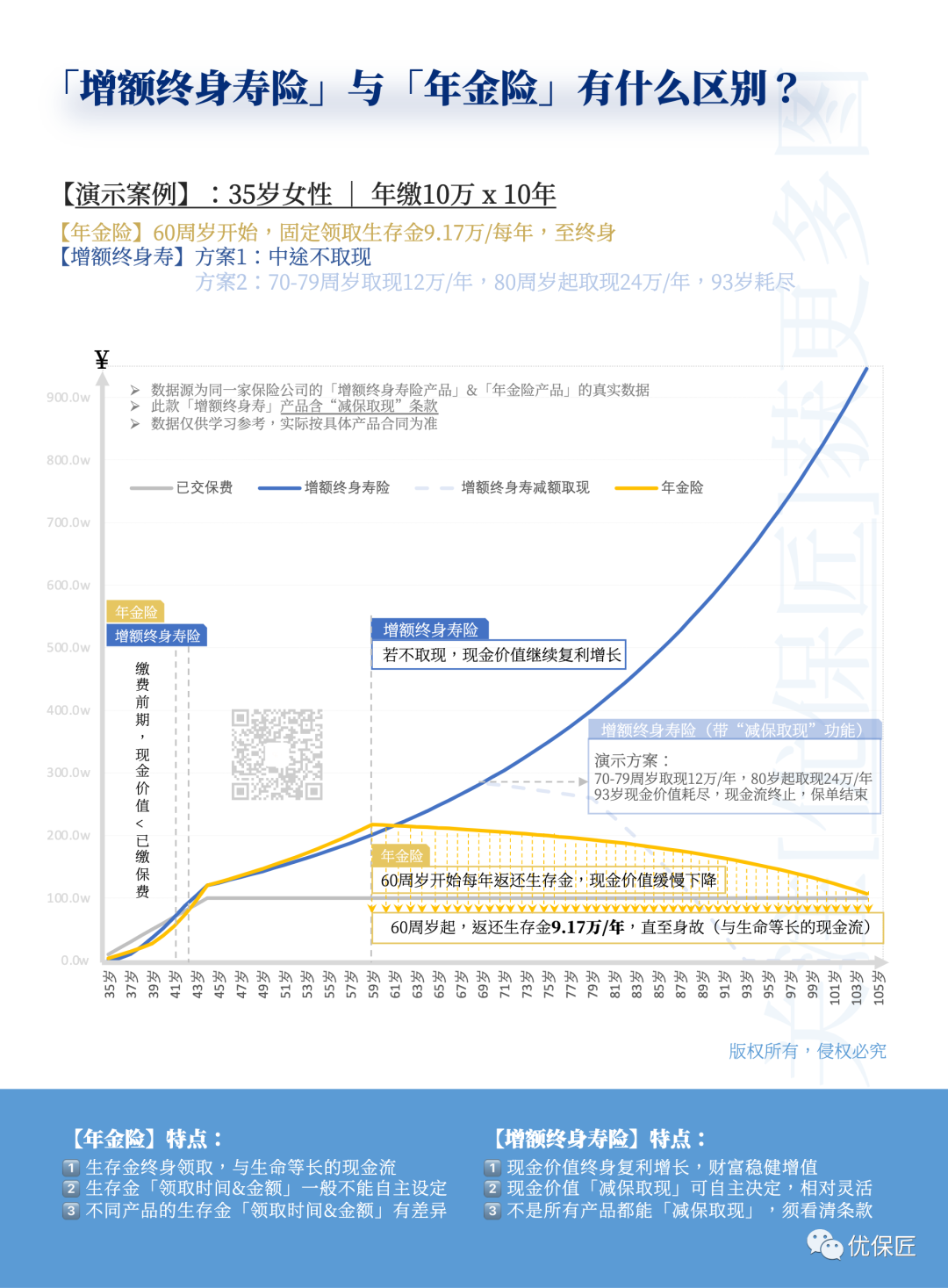

图2:作“减保取现”

# 03 #

现在银保监会对「增额终身寿险」作出了更严厉的监管,

带“减保取现”功能的产品不确定什么时候会退出历史舞台,

因此我专门做了两个版本:

图1 是没有做“减保取现”的演示;

图2 是设置了一个场景,做了“减保取现”的演示

这两张图,选了同一家保险公司的「年金险」和「增额终身寿险」作为演示;

数据源来自保险公司的计划书数字,真实精准不含糊。

由几条色彩分明的曲线可以看出,

「年金险」和「增额终身寿险」的现金价值的不同走势,

其特点便也一目了然了,我总结了一下:

年金险优势

1) 生存金终身领取,为被保人提供与生命等长的现金流;

2)身故后还能留一笔身故金给受益人;

3)通常能搭配「万能账户」

年金险的不足

1)缴费期间没有身故杠杆;

2)生存金领取时间&金额一般不能自己设定;因为生存金终身给付,因此后期的现金价值不如「增额终身寿险」高;

3)不退保现金价值不能变现,或有变现成本(保单贷款需收取利息)

增额终身寿优势

1)缴费期间有身故杠杆(身故金>已缴保费);

2)现金价值能通过“减保取现”变现,「变现金额&时间」可以自主决定,相对灵活;

3)中后期现金价值增长迅速,为投保人提供了更多的资金储备,或为被保人提供更高的身故金给到受益人

增额终身寿险的不足

1)取现金额较大且次数较多时,现金价值会骤降;

2)如果选择变现,不一定能提供与生命等长的现金流;

3)不是所有产品的现金价值都能做“减保取现”

PS:以上演示的,和列举的,都是市场最常见的产品形态,「非终身型」的年金险不在本次讨论范围~

# 04 #

总结:世上没有完美的险种/产品,只有符合需求的险种/产品根据客户的实际情况作需求分析,再作匹配,才是专业姿态~

一图秒懂【年金险】vs【增额终身寿险】

作者:陈健韵来源:FO埃孚欧视野

广东最近疫情反复,其他地区的小伙伴能打疫苗的一定要抓紧时间去打了咯!