前言:本次深圳发布的征求意见稿突出强调“本土化”,以确保网贷平台从资金账户、人事、地址等方面均可在深圳地区内实现管控,同时征求意见稿也更加关注网贷平台及出借人之资金安全。

1.网贷平台告别野蛮生长

互联网金融的发展从野蛮生长到如今被监管重视并逐渐将监管职能落地至各地方金融主管部门,其走过的路正如私募基金管理行业在经历发展乱象之阵痛后终于迎来监管部门的认可及支持一样,从监管待遇上网贷平台也逐渐向私募基金管理人看齐,二者虽不属于金融机构,但却面临“类金融机构”相似监管,业务资格的获取及后期运营也均将纳入监管范畴。

在2016年8月17日《网络借贷信息中心机构业务活动管理暂行办法》(以下简称“《暂行办法》”)出台之后,我们结合P2P业务的实际操作对《暂行办法》进行了专项解读。同时在为深圳地区一些知名网贷平台提供法律服务的过程中,我们也了解到管理规范、业务运营良好的网贷平台一直期待监管细则的早日落地,甚至在《暂行办法》出台之前即委托我们对其主体、产品结构、业务模式、资金存管、资产处置等方面的问题进行了专项法律尽调,并提出了整改建议。

2017年7月3日《深圳市网络借贷信息中介机构备案登记管理办法》(征求意见稿)(以下简称“征求意见稿”)公布,这也是深圳市金融办会同深圳市银监部门、市场监督管理等部门对深圳地区数百家的网贷平台进行专项核查之后归纳总结之成果,从披露的文件来看,该征求意见稿对后续备案平台之要求相对较高,深圳地区的小规模网贷平台能否获得经营资格后续将存在不确定性,而运营规范的优质平台的市场地位则将得到进一步巩固。

2.深圳网贷新规从严监管

经对比征求意见稿与《广东省网络借贷信息中介机构备案登记管理实施细则》、《上海市网络借贷信息中介机构业务管理实施办法(征求意见稿)》及《厦门市网络借贷信息中介机构备案登记管理暂行办法》等地区的规定,本次深圳发布的征求意见稿突出强调“本土化”,以确保网贷平台从资金账户、人事、地址等方面均可在深圳地区内实现管控,同时征求意见稿也更加关注网贷平台及出借人之资金安全,就此简述如下:

2.1.突出强调网贷平台的风险控制制度

《征求意见稿》第十条明确规定,网贷平台的董事、监事和高级管理人员不得存在的四种情形,包括(一)不得存在犯罪记录和不良信用记录,(二)不得在近三年担任过已破产企业的董监高并对破产负有个人责任,(三)不得在近三年担任因违法被吊销营业执照等的企业担任法人代表和高级管理人员并对此负有个人责任,(四)不得属于被禁止从事金融行业的人员。此规定是深圳市特有的。

另外,《征求意见稿》不仅强调网贷平台的风控合规部门和风控制度的齐备,还要求网贷平台在申请备案登记时提交其“开展网络借贷信息中介服务的风险管理能力说明材料,包括客户真实身份认证措施,风险管理制度,反欺诈、反洗钱及反恐怖融资等制度和措施等。”

深圳新规在人员和风控机制两个方面,对网贷平台提出了更高的要求。一方面有利于控制网贷平台中的道德风 险,保障P2P出借人的资金安全;另一方面也将加速网贷平台的洗牌,优胜劣汰,促进互联网金融行业的健康发展。

2.2.强调资金存管的属地管理

《征求意见稿》明确对网贷平台的资金存管实施属地管理原则,且除了要求网贷平台必须与在深圳市行政辖区内设有分行以上(含)级别机构的商业银行达成资金存管安排,还要求网贷平台的主要资金结算账户(包括网络借贷资金专用账户)应当开设在商业银行在深圳市行政辖区内的分支机构。较之广东省、上海市、厦门市的相关规定,深圳新规的属地管理原则更为严格。

2.3.资金监管安排前置

无论是厦门市的规定还是上海市的规定,均不要求网贷平台在申请备案登记前即完成资金结算账户开设以及资金存管安排,但《征求意见稿》第九条明确要求,网贷平台在申请备案登记前,就必须完成上述资金监管安排签署存管意向协议,并将相关文件随申请资料一并提交。

结合第二、第三点可见,深圳新规较其他地方的规定更关注网贷平台的资金流向和资金控制,这也是深圳市金融办前期开展P2P企业现场检查的重点关注内容。

就互联网金融而言,资金安全是首要的,对资金进行有效监管也是预防非法集资、网络诈骗等非法行为的重要途径;但就P2P企业而言,要完全符合深圳新规中对资金监管的全部要求,现实压力是很大的,同时也将会对其业务形式产生较大的影响。

3.网贷平台法律关系概览

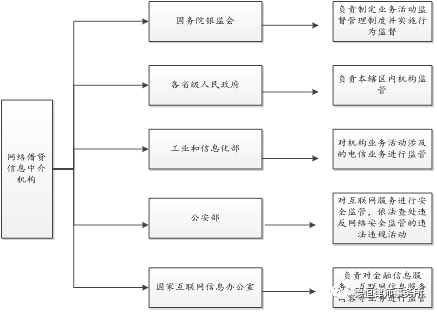

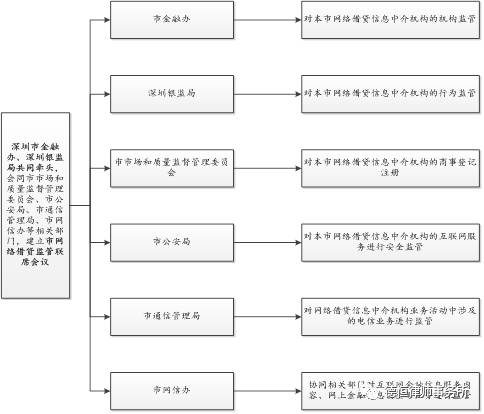

3.1.行政监管体系

(1)中央之行政监管体系

(2)深圳地区的行政监管体系

本次征求意见稿在参照上述体系的基础上进行了细化,具体如下图:

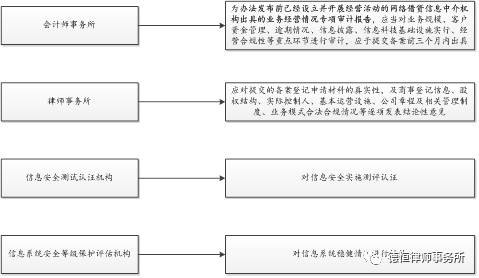

3.2.网贷平台之外部支持

与私募基金管理人的监管思路相似,监管部门对网贷平台的管理也引入了大量的第三方专业机构,强化对网贷平台的监督,促使其往合法合规的方向良性发展,根据征求意见稿之规定主要包括:

4.备案要件及操作流程

4.1.网贷平台之备案条件

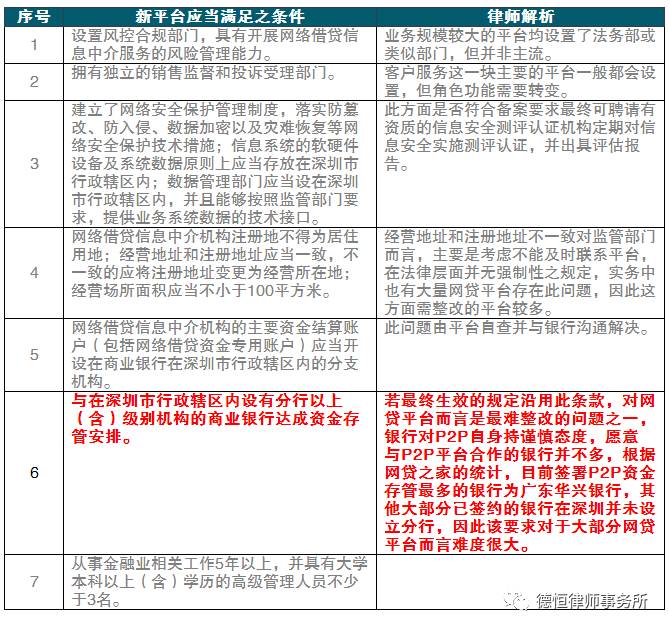

根据征求意见稿第八条以及第十条等相关条款之要求,对于网贷平台之备案应当满足如下条件,且征求意见稿对备案之条件并未区分新设立平台或已设立平台,原则上在备案条件上保持一致,但后续所需提交的资料方面仍然存在区别:

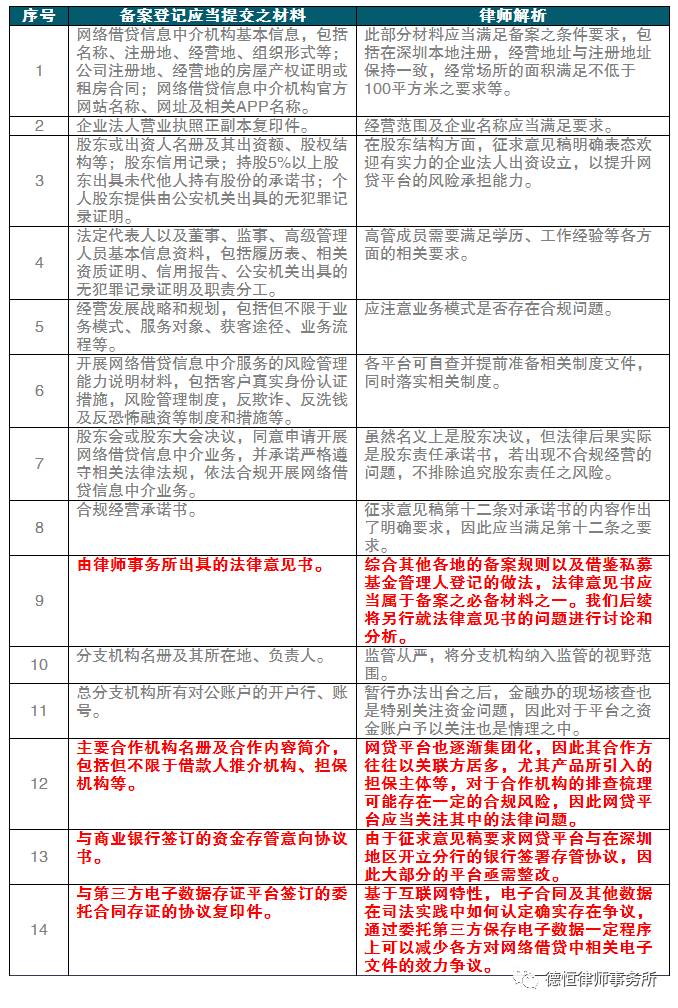

4.2.新设立平台提交备案之材料

征求意见稿第十一条对网络平台备案所需材料进行了列举,具体包括如下:

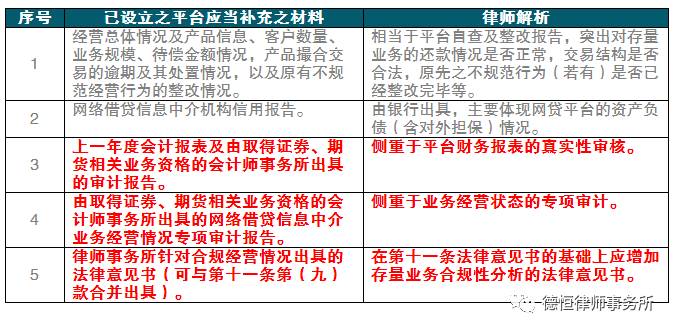

4.3.已设立平台提交备案之材料

新平台设立及备案前并无存量业务,因此针对已设立的平台,除依照征求意见稿第十一条的规定提交相关资料外,还应当就其已开展的相关业务(即存量业务)补充下述资料:

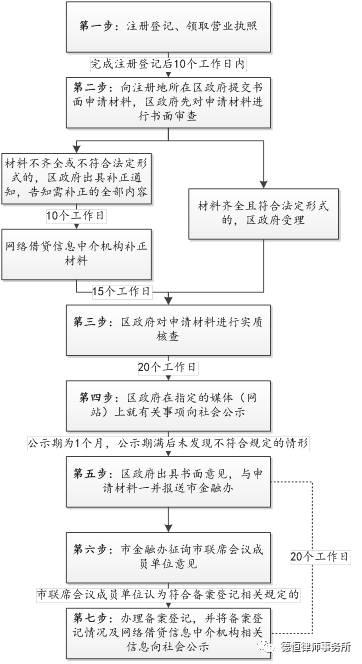

4.4.网贷平台备案登记流程图

经梳理征求意见稿之相关条款,就当前征求意见稿所规定的流程,我们绘制了下述流程图,以供参考(实际操作流程以正式稿为准):

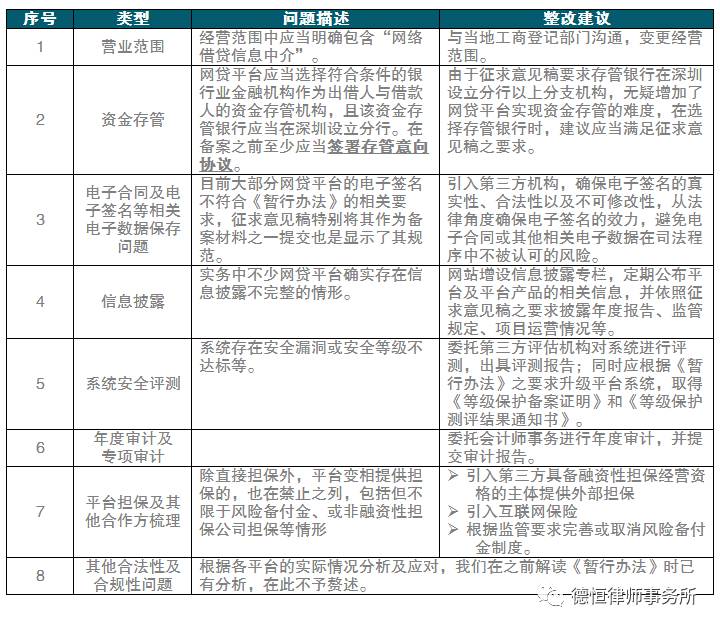

5.网贷平台应关注的待整改问题清单

结合《暂行办法》、深圳本次征求意见稿的相关条款以及我们目前接触金融监管部门所了解的监管态度、网贷平台的实际运营状况等,我们认为若征求意见稿之内容不存在大幅度的调整(客观而言,该意见稿实际反映了一年多深圳金融监管部门现场核查的成果总结,我们理解正式稿的修改幅度不会太大),则网贷平台应当结合自身情况重点关注下述问题,若存在不符合规定的情形,则建议提前整改,以尽快完成备案:

6.结语:网贷行业重新洗牌,挑战与机遇同在

对于任何一个行业来说,从初期的野蛮生长到最终纳入监管几乎是必经之路,网贷行业在发展前期乱象丛生,跑路的平台常常见诸报端,给投资人造成大量损失,也让网贷行业被诸多金融机构视为雷区,在发行资产证券化等于金融市场对接的渠道仍不能被完全认可。金融本身除了风险定量,更应该强调风险管理能力和风险承担能力,因此征求意见稿出台以及后续其他相关配套规则,包括互联网金融协会等自律组织的加入,也将进一步优化网贷行业生态,督促网贷加强加强自身的风险管控能力。

此外,从目前公布的征求意见稿来看,也凸显了监管部门从严把控,重质量而非重数量的监管思路,但征求意见稿本身是对《暂行办法》的细化,其监管精神并未超越《暂行办法》之要求,因此对于运作规范的网贷平台,完成第一批备案并不存在实质性的障碍,但对于大量存在的小规模网贷平台,则可能面临业务资格合规的问题,需考虑引入更加具备实力的股东或战略投资者巩固自身实力,在征求意见稿最终审定并实施之前完成调整和升级。

1.网贷平台告别野蛮生长

互联网金融的发展从野蛮生长到如今被监管重视并逐渐将监管职能落地至各地方金融主管部门,其走过的路正如私募基金管理行业在经历发展乱象之阵痛后终于迎来监管部门的认可及支持一样,从监管待遇上网贷平台也逐渐向私募基金管理人看齐,二者虽不属于金融机构,但却面临“类金融机构”相似监管,业务资格的获取及后期运营也均将纳入监管范畴。

在2016年8月17日《网络借贷信息中心机构业务活动管理暂行办法》(以下简称“《暂行办法》”)出台之后,我们结合P2P业务的实际操作对《暂行办法》进行了专项解读。同时在为深圳地区一些知名网贷平台提供法律服务的过程中,我们也了解到管理规范、业务运营良好的网贷平台一直期待监管细则的早日落地,甚至在《暂行办法》出台之前即委托我们对其主体、产品结构、业务模式、资金存管、资产处置等方面的问题进行了专项法律尽调,并提出了整改建议。

2017年7月3日《深圳市网络借贷信息中介机构备案登记管理办法》(征求意见稿)(以下简称“征求意见稿”)公布,这也是深圳市金融办会同深圳市银监部门、市场监督管理等部门对深圳地区数百家的网贷平台进行专项核查之后归纳总结之成果,从披露的文件来看,该征求意见稿对后续备案平台之要求相对较高,深圳地区的小规模网贷平台能否获得经营资格后续将存在不确定性,而运营规范的优质平台的市场地位则将得到进一步巩固。

2.深圳网贷新规从严监管

经对比征求意见稿与《广东省网络借贷信息中介机构备案登记管理实施细则》、《上海市网络借贷信息中介机构业务管理实施办法(征求意见稿)》及《厦门市网络借贷信息中介机构备案登记管理暂行办法》等地区的规定,本次深圳发布的征求意见稿突出强调“本土化”,以确保网贷平台从资金账户、人事、地址等方面均可在深圳地区内实现管控,同时征求意见稿也更加关注网贷平台及出借人之资金安全,就此简述如下:

2.1.突出强调网贷平台的风险控制制度

《征求意见稿》第十条明确规定,网贷平台的董事、监事和高级管理人员不得存在的四种情形,包括(一)不得存在犯罪记录和不良信用记录,(二)不得在近三年担任过已破产企业的董监高并对破产负有个人责任,(三)不得在近三年担任因违法被吊销营业执照等的企业担任法人代表和高级管理人员并对此负有个人责任,(四)不得属于被禁止从事金融行业的人员。此规定是深圳市特有的。

另外,《征求意见稿》不仅强调网贷平台的风控合规部门和风控制度的齐备,还要求网贷平台在申请备案登记时提交其“开展网络借贷信息中介服务的风险管理能力说明材料,包括客户真实身份认证措施,风险管理制度,反欺诈、反洗钱及反恐怖融资等制度和措施等。”

深圳新规在人员和风控机制两个方面,对网贷平台提出了更高的要求。一方面有利于控制网贷平台中的道德风 险,保障P2P出借人的资金安全;另一方面也将加速网贷平台的洗牌,优胜劣汰,促进互联网金融行业的健康发展。

2.2.强调资金存管的属地管理

《征求意见稿》明确对网贷平台的资金存管实施属地管理原则,且除了要求网贷平台必须与在深圳市行政辖区内设有分行以上(含)级别机构的商业银行达成资金存管安排,还要求网贷平台的主要资金结算账户(包括网络借贷资金专用账户)应当开设在商业银行在深圳市行政辖区内的分支机构。较之广东省、上海市、厦门市的相关规定,深圳新规的属地管理原则更为严格。

2.3.资金监管安排前置

无论是厦门市的规定还是上海市的规定,均不要求网贷平台在申请备案登记前即完成资金结算账户开设以及资金存管安排,但《征求意见稿》第九条明确要求,网贷平台在申请备案登记前,就必须完成上述资金监管安排签署存管意向协议,并将相关文件随申请资料一并提交。

结合第二、第三点可见,深圳新规较其他地方的规定更关注网贷平台的资金流向和资金控制,这也是深圳市金融办前期开展P2P企业现场检查的重点关注内容。

就互联网金融而言,资金安全是首要的,对资金进行有效监管也是预防非法集资、网络诈骗等非法行为的重要途径;但就P2P企业而言,要完全符合深圳新规中对资金监管的全部要求,现实压力是很大的,同时也将会对其业务形式产生较大的影响。

3.网贷平台法律关系概览

3.1.行政监管体系

(1)中央之行政监管体系

(2)深圳地区的行政监管体系

本次征求意见稿在参照上述体系的基础上进行了细化,具体如下图:

3.2.网贷平台之外部支持

与私募基金管理人的监管思路相似,监管部门对网贷平台的管理也引入了大量的第三方专业机构,强化对网贷平台的监督,促使其往合法合规的方向良性发展,根据征求意见稿之规定主要包括:

4.备案要件及操作流程

4.1.网贷平台之备案条件

根据征求意见稿第八条以及第十条等相关条款之要求,对于网贷平台之备案应当满足如下条件,且征求意见稿对备案之条件并未区分新设立平台或已设立平台,原则上在备案条件上保持一致,但后续所需提交的资料方面仍然存在区别:

4.2.新设立平台提交备案之材料

征求意见稿第十一条对网络平台备案所需材料进行了列举,具体包括如下:

4.3.已设立平台提交备案之材料

新平台设立及备案前并无存量业务,因此针对已设立的平台,除依照征求意见稿第十一条的规定提交相关资料外,还应当就其已开展的相关业务(即存量业务)补充下述资料:

4.4.网贷平台备案登记流程图

经梳理征求意见稿之相关条款,就当前征求意见稿所规定的流程,我们绘制了下述流程图,以供参考(实际操作流程以正式稿为准):

5.网贷平台应关注的待整改问题清单

结合《暂行办法》、深圳本次征求意见稿的相关条款以及我们目前接触金融监管部门所了解的监管态度、网贷平台的实际运营状况等,我们认为若征求意见稿之内容不存在大幅度的调整(客观而言,该意见稿实际反映了一年多深圳金融监管部门现场核查的成果总结,我们理解正式稿的修改幅度不会太大),则网贷平台应当结合自身情况重点关注下述问题,若存在不符合规定的情形,则建议提前整改,以尽快完成备案:

6.结语:网贷行业重新洗牌,挑战与机遇同在

对于任何一个行业来说,从初期的野蛮生长到最终纳入监管几乎是必经之路,网贷行业在发展前期乱象丛生,跑路的平台常常见诸报端,给投资人造成大量损失,也让网贷行业被诸多金融机构视为雷区,在发行资产证券化等于金融市场对接的渠道仍不能被完全认可。金融本身除了风险定量,更应该强调风险管理能力和风险承担能力,因此征求意见稿出台以及后续其他相关配套规则,包括互联网金融协会等自律组织的加入,也将进一步优化网贷行业生态,督促网贷加强加强自身的风险管控能力。

此外,从目前公布的征求意见稿来看,也凸显了监管部门从严把控,重质量而非重数量的监管思路,但征求意见稿本身是对《暂行办法》的细化,其监管精神并未超越《暂行办法》之要求,因此对于运作规范的网贷平台,完成第一批备案并不存在实质性的障碍,但对于大量存在的小规模网贷平台,则可能面临业务资格合规的问题,需考虑引入更加具备实力的股东或战略投资者巩固自身实力,在征求意见稿最终审定并实施之前完成调整和升级。