2016年9月23日,中国银行间市场交易商协会(下文简称“交易商协会”)发布了《银行间市场信用风险缓释工具试点业务规则》,同时还发布了《信用违约互换业务指引》、《信用联结票据业务指引》、《信用风险缓释合约业务指引》及《信用风险缓释凭证业务指引》四份产品指引以及《中国场外信用衍生产品交易基本术语与使用规则(2016年版)》(下文合称“《业务规则》”),此举旨在丰富金融市场参与者风险管理手段,完善市场信用风险分散、分担机制,也标志着中国市场将正式推出信用违约互换(Credit Default Swap, CDS)和信用联结票据(Credit Linked Note, CLN)这两个国际市场主流的信用衍生品。

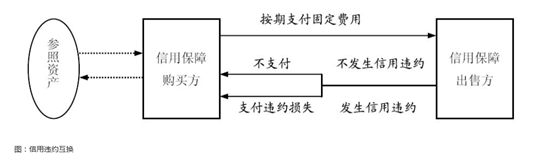

根据《信用违约互换业务指引》,信用违约互换是指交易双方达成的,约定在未来一定期限内,信用保护买方按照约定的标准和方式向信用保护卖方支付信用保护费用,由信用保护卖方就约定的一个或多个参考实体向信用保护买方提供信用风险保护的金融合约,属于一种合约类风险缓释工具(信用违约互换的典型交易结构见下图)。

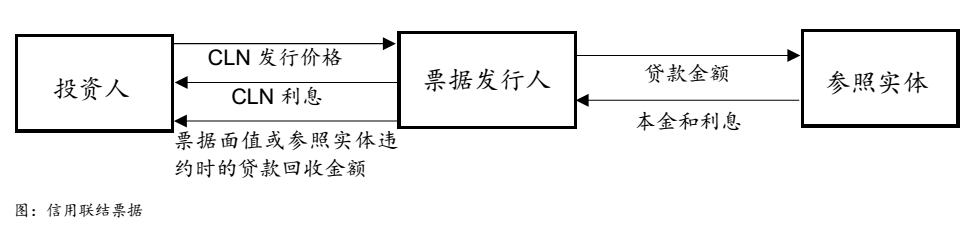

信用联结票据指由创设机构向投资人创设,投资人的投资回报与参考实体信用状况挂钩的附有现金担保的信用衍生产品,属于一种凭证类信用风险缓释工具(信用联结票据的交易结构见下图)。

上世纪八十年代以来,全球信用市场迅速崛起,市场参与者在享受信用市场带来的高收益的同时,对信用风险管理工具的需求也日益旺盛,信用衍生品应运而生,其中CDS和CLN是信用衍生品中最重要的两种产品,占据了市场交易量的大部分。随着这一次推出包括CDS和CLN在内的多种信用衍生品,我国真正意义上建立了信用衍生品的交易市场。

实际上,本次《业务规则》并非国内首次对信用衍生品发文,早在2010年10月,交易商协会就曾发布《银行间市场信用风险缓释工具试点业务指引》,在银行间债券市场推出了我国信用风险缓释工具(Credit Risk Mitigation, CRM)的试点,主要包括信用风险缓释合约(Credit Risk Mitigation Agreement, CRMA)和信用风险缓释凭证(Credit Risk Mitigation Warrant, CRMW)两类产品。作为CDS的中国本土化试点,CRM曾经过细致的论证、设计、规范,甚至被视为信用市场的里程碑,然而在实践中CRM却一直停滞不前。究其原因,首先是由于当时国内债券市场的刚性兑付一直未被打破,2014年以前,我国债券市场未出现一例违约,而信用风险缓释工具最重要的作用就是对冲信用违约风险,在这样的大环境下,信用风险定价机制扭曲,投资者缺乏对冲违约风险的动力。其次则是国内CRM的制度设计方面存在缺陷,国内CRM的标的债务为某一特定债务,而国际上CDS和CLN交易一般通过指定参考实体、债务类型和债务特征,把参考实体的一整类债务都纳入到信用保护的范围之内,交易过程中重点关注发行主体的总体信用状况,并不局限于单笔债务,且对信用保护的债务类型也没有限制,任何债权(贷款、债券或应付款等)均可作为信用保护的标的。以特定债务为标的妨碍了CRM产品的标准化和价格发现,导致价格数据零散且缺乏可比性,阻碍了产品间的对冲操作,因而CRM在整个市场上的流动性和规模都受到了限制;最后,我国对信用风险缓释工具的监管体制属于分业监管,信用风险缓释工具由交易商协会推动,但是市场主要参与者却分别受到银监会、证监会和保监会的监管,各机构基于不同的立场和角度,时常出现监管真空和监管套利。

但是自2014年以来,我国债券市场刚性兑付的环境被打破,频发的信用事件(如东北特钢、广西有色、云峰集团等债权违约和破产案例)使投资者对信用风险对冲工具的需求激增,亟需出台引导和规范这一领域的法律法规,以满足市场需求并控制潜在风险,交易商协会此次推出全新的信用风险缓释工具规则和指引,是在2010年《银行间市场信用风险缓释工具试点业务指引》的基础上实现的一个重大突破。首先,新增了信用违约互换、信用联结票据两项新产品,将信用保护标的由单一债务扩展到参考实体的一整类债务;其次,配套发布了《中国场外信用衍生产品交易基本术语与使用规则(2016年版)》,对信用衍生品交易中的基本术语和对应的使用规则做出了详细的规定,实现了交易要素的标准化;再次,降低了市场参与者的门槛,将参与者的资质要求细分为核心交易商和一般交易商两类,核心交易商包括金融机构、合格信用增进机构等,一般交易商则包括非法人产品和其他非金融机构等。核心交易商可与所有参与者进行信用风险缓释工具交易,一般交易商则只能与核心交易商进行信用风险缓释工具交易;最后,简化了凭证类产品创设流程,取消专家会议制度,由创设机构自主创设产品,交易商协会对创设产品的披露信息进行形式审核,在一定判断期限(十个工作日)内未反馈即视为无异议。

随着我国进一步深入推进“供给侧改革”、“去产能”等经济领域的重要改革政策,可以预料未来信用违约事件将有增无减,为应对这一趋势,合理利用信用违约工具将有助于降低投资者的风险,而充分认识《业务规则》中对CDS和CLN等信用衍生品的规定,避免合规方面的风险,是所有CDS和CLN等信用衍生品交易参与者需要把握的关键所在。

中国引进信用风险缓释(CRM)新产品CDS和CLN

作者:王勇 钱锦 寇增艳来源:汉坤律师事务所

2016年9月23日,中国银行间市场交易商协会(下文简称“交易商协会”)发布了《银行间市场信用风险缓释工具试点业务规则》,同时还发布了《信用违约互换业务指引》、《信用联结票据业务指引》、《信用风险缓释