第三章第三篇:ESOP回落操作指引

一、前言

近日,TikTok除了美国面临被强制收购而备受关注,其母公司字节跳动境内频频“挖墙脚”的大动作也上了热搜,多名百度前高管(其中包括副总裁、执行总监、大搜索整体业务负责人等大咖)已入职字节跳动。在科技创新领域,人才的流动往往比资本的涌动更能体现企业的格局和层次,员工股权激励作为吸引和留住人才的重要筹码,如何在红筹架构回落的过程中平稳落地是需要重点关注的问题。

本文为系列专栏文章第三章的第三篇,将聚焦红筹架构拆除过程中的员工股权激励问题,主要以各类激励方式中最常见的期权为例,分析在拆除红筹架构时应如何将设立在境外企业层面的ESOP“平移”至境内运营实体层面,并探讨具备商业可行性的解决方案。

二、公司期权怎么处理

境外ESOP的一个设立条件其实在于当初搭建境外红筹架构时的境外证券上市计划,许多公司的境外ESOP相关规则也是在这一前提预设下制定的。在拆除红筹架构的过程中,境外实体本身就将丧失收入来源,并通常将被最终注销,因此一般情况下,打算拆除红筹架构的企业都会终止原设立在境外实体层面的ESOP。

具体在做调整时,则需要境外公司以及相关的公司根据先前制定的ESOP计划作出终止ESOP的相关决议,同时由原先与员工签订股权/期权授予协议的主体与员工签署终止协议。终止境外ESOP时,对于员工在境外持有的股权/期权,应当以妥善方式进行处理,包括但不限于:按照镜像原则重新在境内主体层面上构建新的ESOP,即ESOP下翻至境内;或者直接以一定价格回购注销;抑或者,在境内主体层面制定虚拟股权计划(若企业现金流允许);此外还可能存在为了弥补而加速到期原未到期的期权等。具体处理方式还应根据企业的现金流和员工激励计划执行情况进行分析。

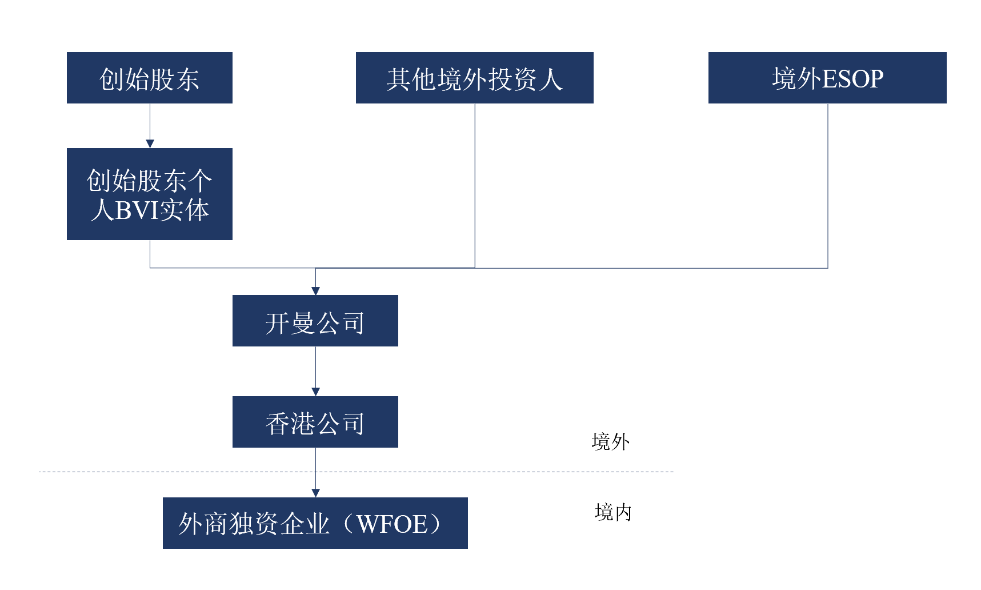

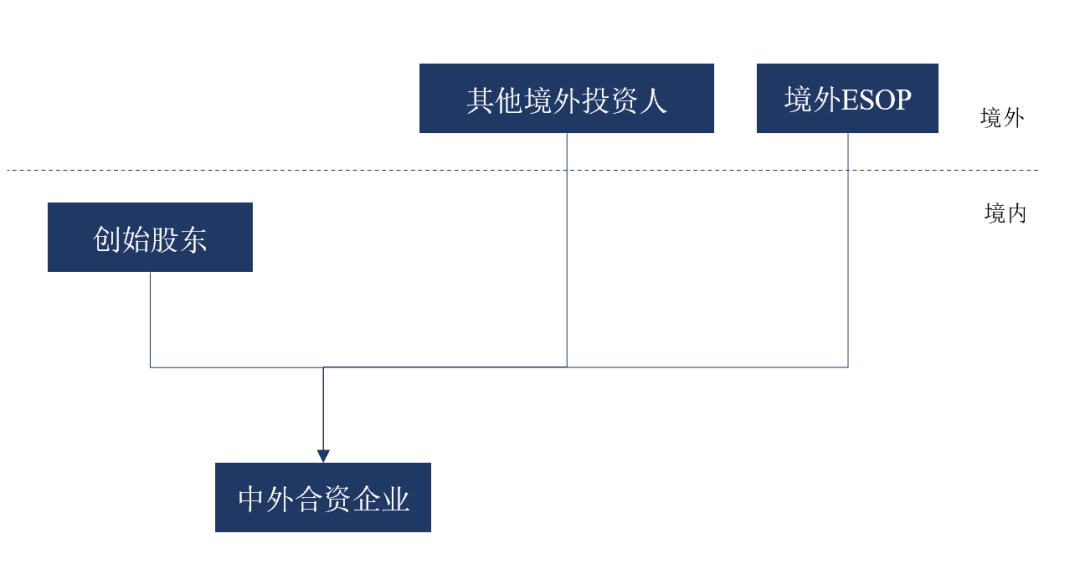

此外,对于并不受限于外资准入,同时又有部分境外员工需要进行股权激励的员工来说,也可选择不注销原来的境外ESOP平台及相关的激励计划,并在拆红筹的过程中转而直接在境内企业层面持股。即从下图中的图一转为图二(注:图二为红筹拆除完成后的架构)所示:

图一

图二

三、境内实体做ESOP的方式

1.转股还是增资?

不论是取消境外ESOP再在境内设立员工持股平台建立境内ESOP,还是以境外ESOP直接从持有境外实体的股权转为持有境内实体的股权,要最终在境内实体层面设立ESOP大体上可以分为两种方式,即股权转让和增资。

股权转让即指由境内实体的原股东转让股权给员工持股平台,通常包括由实际控制人转让股权,或由全体股东等比例析出股权转让给持股平台两种方式。由实际控制人让出股权可能会一定程度上削减实际控制人对公司的控制力,因此建议以有限合伙企业的形式设立员工持股平台,同时以实际控制人作为执行事务合伙人,以保证实际控制人可以控制员工持股平台在公司层面的表决权。如果由全体股东等比例析出股权转让给持股平台,则不可避免的将会导致:(1)各个股东的持股比例下降,未必能得到其他股东,尤其是投资人的同意;但是(2)在以实际控制人作为以有限合伙企业形式设立的员工持股平台的执行事务合伙人的情形下,其实可能会增强实控人对公司表决权的相对控制比例,因此该方案在实际控制人在前期融资过程中股权稀释过度而需要增加控制权的情形下具有一定的优势。股权转让方案的劣势在于可能产生的税费,因此企业需要事先考虑股权转让的定价和税收筹划方案,并与税务部门进行沟通。

增资即由员工持股平台以向运营实体增资的方式进入。员工持股平台以增资形式进入公司也可能面临以等比例稀释的转股方式相同的问题,可能面临其他股东尤其是投资人的“诘难”。但是增资相比较转股的优势在于能够减少税费的损失。

2.股权支付

不论以何种方式将员工持股平台回落到境内实体层面,都需要特别注意股份支付对公司利润的影响。

根据财政部2014年修订的《企业会计准则第9号——职工薪酬》第四条规定,“(二)以股份为基础的薪酬,适用《企业会计准则第11号——股份支付》。”而后者规定实施员工股权激励时应当按照股权的公允价值计入相关成本或费用,同时增加资本公积。正是由于前述处理,公司的资金就需要在会计上计入成本或费用,同时计入资本公积,由于成本/费用增加,公司的利润便会被挤压。这对于未来拟在中国境内上市的企业来说,可能产生较大影响。

四、“闭环原则”——ESOP对股东人数的突破

在以往境内上市规则框架内,为避免期权在上市后行权对上市公司股权结构的稳定性和实际控制人的稳定性产生影响,A股主板、中小板、创业板的拟上市企业所有股东(包括员工)回归境内主体层面持股后需要将持股人数降至200人以下(按照一定条件下穿透及合并计算的规则),但员工行权后,又可能导致超过200人的股东人数限制。很多拟上市企业不得不在上市前对员工股权激励计划的参与人数和方式进行复杂的处理。

但在2020年3月1日,正式实施的新《证券法》第9条对于“公开发行”的认定情形作出重大修改:“有下列情形之一的,为公开发行:……(二)向特定对象发行证券累计超过200人的,依法实施员工持股计划的员工人数不计算在内”,为非上市公司设立员工持股计划在一定条件下免于受到股东人数的限制提供了法律依据。

在此前实施的科创板规则也为申请上市的企业提供了更为宽松的政策支持。《上海证券交易所科创板股票发行上市审核问答》允许发行人存在在上市申报前制定、上市后实施的期权激励计划,并对此进行了明确的规定和要求,且进一步规定符合“闭环原则”或私募基金备案条件的员工持股平台在计算发行人股东人数时,合并按一名股东计算。

所谓“闭环原则”,即指员工持股平台不在公司IPO时转让股份,并承诺自上市之日起至少36个月的锁定期。公司上市前及上市后的锁定期内,员工所持相关权益拟转让退出的,只能向员工持股平台内员工或其他符合条件的员工转让。锁定期后,员工所持相关权益拟转让退出的,按照员工持股计划章程或有关协议的约定处理。

五、结语

ESOP的境内落地关系到公司高管、核心技术人员等的切身利益,只有好好处理、平滑过渡,才能更好的绑定其为公司继续服务,对公司做出更大的贡献,维持人才的稳定性。同时员工股权激励也是将来上市时监管机构审核的重点,从境外ESOP的清退和境内ESOP的设立各个环节都不可忽视。

——人不能丢!

一、前言

近日,TikTok除了美国面临被强制收购而备受关注,其母公司字节跳动境内频频“挖墙脚”的大动作也上了热搜,多名百度前高管(其中包括副总裁、执行总监、大搜索整体业务负责人等大咖)已入职字节跳动。在科技创新领域,人才的流动往往比资本的涌动更能体现企业的格局和层次,员工股权激励作为吸引和留住人才的重要筹码,如何在红筹架构回落的过程中平稳落地是需要重点关注的问题。

本文为系列专栏文章第三章的第三篇,将聚焦红筹架构拆除过程中的员工股权激励问题,主要以各类激励方式中最常见的期权为例,分析在拆除红筹架构时应如何将设立在境外企业层面的ESOP“平移”至境内运营实体层面,并探讨具备商业可行性的解决方案。

二、公司期权怎么处理

境外ESOP的一个设立条件其实在于当初搭建境外红筹架构时的境外证券上市计划,许多公司的境外ESOP相关规则也是在这一前提预设下制定的。在拆除红筹架构的过程中,境外实体本身就将丧失收入来源,并通常将被最终注销,因此一般情况下,打算拆除红筹架构的企业都会终止原设立在境外实体层面的ESOP。

具体在做调整时,则需要境外公司以及相关的公司根据先前制定的ESOP计划作出终止ESOP的相关决议,同时由原先与员工签订股权/期权授予协议的主体与员工签署终止协议。终止境外ESOP时,对于员工在境外持有的股权/期权,应当以妥善方式进行处理,包括但不限于:按照镜像原则重新在境内主体层面上构建新的ESOP,即ESOP下翻至境内;或者直接以一定价格回购注销;抑或者,在境内主体层面制定虚拟股权计划(若企业现金流允许);此外还可能存在为了弥补而加速到期原未到期的期权等。具体处理方式还应根据企业的现金流和员工激励计划执行情况进行分析。

此外,对于并不受限于外资准入,同时又有部分境外员工需要进行股权激励的员工来说,也可选择不注销原来的境外ESOP平台及相关的激励计划,并在拆红筹的过程中转而直接在境内企业层面持股。即从下图中的图一转为图二(注:图二为红筹拆除完成后的架构)所示:

图一

图二

三、境内实体做ESOP的方式

1.转股还是增资?

不论是取消境外ESOP再在境内设立员工持股平台建立境内ESOP,还是以境外ESOP直接从持有境外实体的股权转为持有境内实体的股权,要最终在境内实体层面设立ESOP大体上可以分为两种方式,即股权转让和增资。

股权转让即指由境内实体的原股东转让股权给员工持股平台,通常包括由实际控制人转让股权,或由全体股东等比例析出股权转让给持股平台两种方式。由实际控制人让出股权可能会一定程度上削减实际控制人对公司的控制力,因此建议以有限合伙企业的形式设立员工持股平台,同时以实际控制人作为执行事务合伙人,以保证实际控制人可以控制员工持股平台在公司层面的表决权。如果由全体股东等比例析出股权转让给持股平台,则不可避免的将会导致:(1)各个股东的持股比例下降,未必能得到其他股东,尤其是投资人的同意;但是(2)在以实际控制人作为以有限合伙企业形式设立的员工持股平台的执行事务合伙人的情形下,其实可能会增强实控人对公司表决权的相对控制比例,因此该方案在实际控制人在前期融资过程中股权稀释过度而需要增加控制权的情形下具有一定的优势。股权转让方案的劣势在于可能产生的税费,因此企业需要事先考虑股权转让的定价和税收筹划方案,并与税务部门进行沟通。

增资即由员工持股平台以向运营实体增资的方式进入。员工持股平台以增资形式进入公司也可能面临以等比例稀释的转股方式相同的问题,可能面临其他股东尤其是投资人的“诘难”。但是增资相比较转股的优势在于能够减少税费的损失。

2.股权支付

不论以何种方式将员工持股平台回落到境内实体层面,都需要特别注意股份支付对公司利润的影响。

根据财政部2014年修订的《企业会计准则第9号——职工薪酬》第四条规定,“(二)以股份为基础的薪酬,适用《企业会计准则第11号——股份支付》。”而后者规定实施员工股权激励时应当按照股权的公允价值计入相关成本或费用,同时增加资本公积。正是由于前述处理,公司的资金就需要在会计上计入成本或费用,同时计入资本公积,由于成本/费用增加,公司的利润便会被挤压。这对于未来拟在中国境内上市的企业来说,可能产生较大影响。

四、“闭环原则”——ESOP对股东人数的突破

在以往境内上市规则框架内,为避免期权在上市后行权对上市公司股权结构的稳定性和实际控制人的稳定性产生影响,A股主板、中小板、创业板的拟上市企业所有股东(包括员工)回归境内主体层面持股后需要将持股人数降至200人以下(按照一定条件下穿透及合并计算的规则),但员工行权后,又可能导致超过200人的股东人数限制。很多拟上市企业不得不在上市前对员工股权激励计划的参与人数和方式进行复杂的处理。

但在2020年3月1日,正式实施的新《证券法》第9条对于“公开发行”的认定情形作出重大修改:“有下列情形之一的,为公开发行:……(二)向特定对象发行证券累计超过200人的,依法实施员工持股计划的员工人数不计算在内”,为非上市公司设立员工持股计划在一定条件下免于受到股东人数的限制提供了法律依据。

在此前实施的科创板规则也为申请上市的企业提供了更为宽松的政策支持。《上海证券交易所科创板股票发行上市审核问答》允许发行人存在在上市申报前制定、上市后实施的期权激励计划,并对此进行了明确的规定和要求,且进一步规定符合“闭环原则”或私募基金备案条件的员工持股平台在计算发行人股东人数时,合并按一名股东计算。

所谓“闭环原则”,即指员工持股平台不在公司IPO时转让股份,并承诺自上市之日起至少36个月的锁定期。公司上市前及上市后的锁定期内,员工所持相关权益拟转让退出的,只能向员工持股平台内员工或其他符合条件的员工转让。锁定期后,员工所持相关权益拟转让退出的,按照员工持股计划章程或有关协议的约定处理。

五、结语

ESOP的境内落地关系到公司高管、核心技术人员等的切身利益,只有好好处理、平滑过渡,才能更好的绑定其为公司继续服务,对公司做出更大的贡献,维持人才的稳定性。同时员工股权激励也是将来上市时监管机构审核的重点,从境外ESOP的清退和境内ESOP的设立各个环节都不可忽视。