预付式消费是指消费者预先向经营者支付一定金额的款项,经营者在未来的一定时期内,按照合同约定分次向消费者提供商品或者服务的消费模式。各类娱乐、健身、美容美发场所、餐饮商超、消费品零售和教育培训经营者普遍存在向消费者发售预付卡的行为,但办卡容易退款难、经营者“恶意圈钱”“关门卷款跑路”等预付式消费违约问题已经成为消费者维权的重点和难点。

商家充值优惠活动

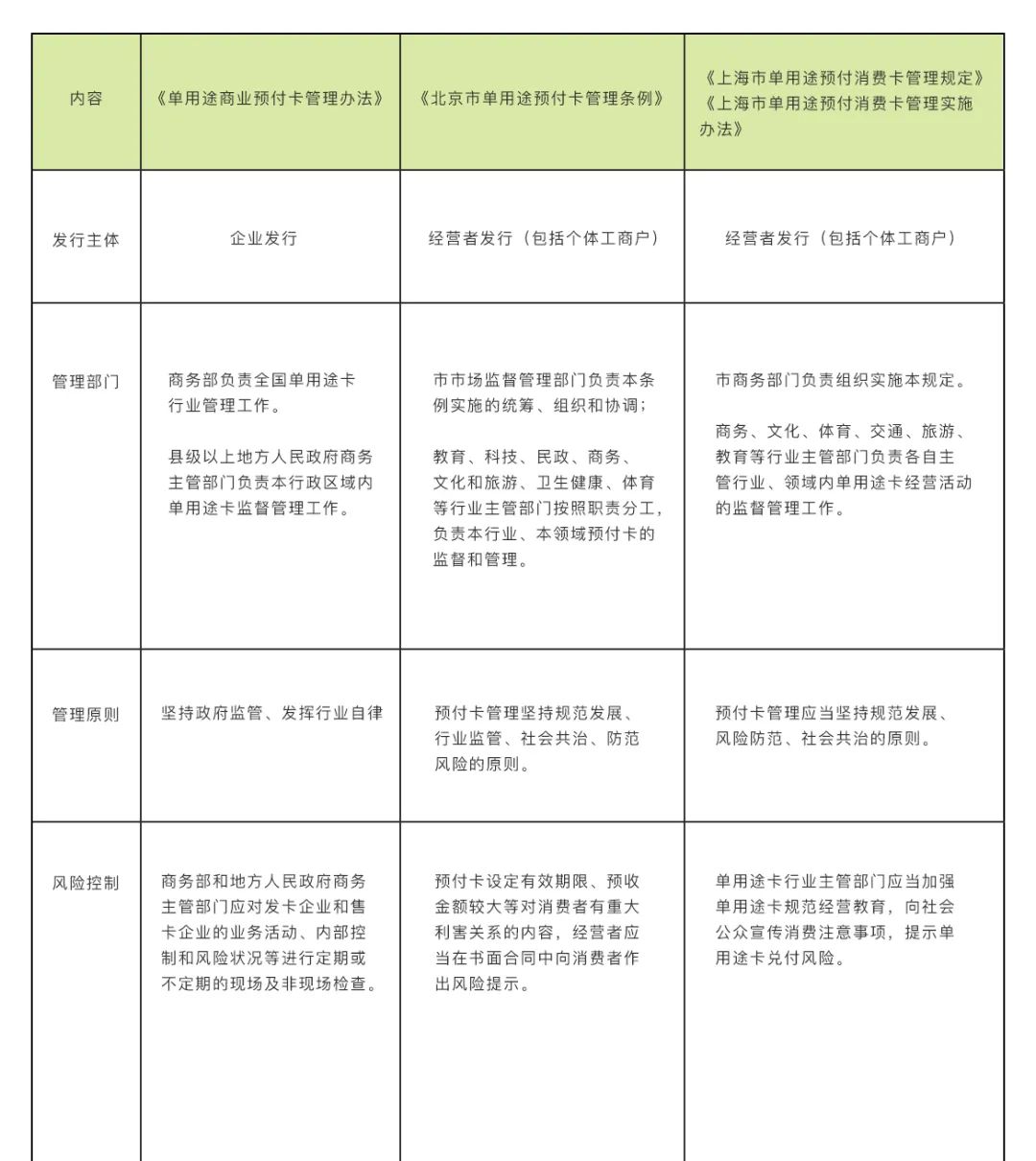

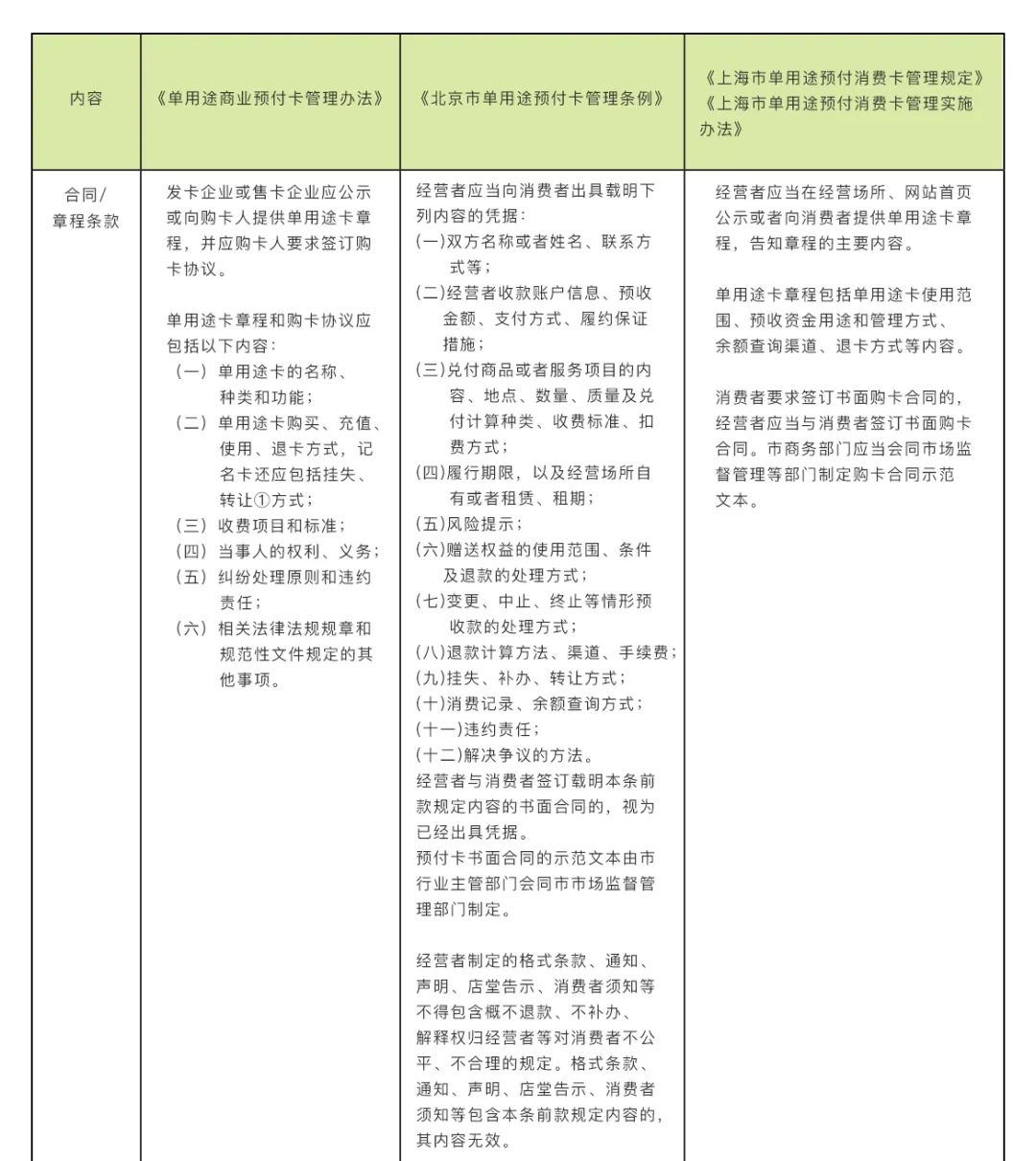

早在2012年,商务部就出台了《单用途商业预付卡管理办法》(以下简称《办法》),对预付式消费的发卡企业提出了具体的管理规范。这是国内第一次以部门规章的形式规范单用途卡市场,后部分地方也出台了相关行政法规。2019年1月,上海通过《上海市单用途预付消费卡管理规定》,率先在全国实现单用途预付消费卡地方立法。2022年6月1日,《北京市单用途预付卡管理条例》正式实施,该两部地方法规已经突破了原商务部《单用途商业预付卡管理办法》中的特定行业,相较于《办法》更能解决当下社会痛点,尽管目前福建省尚未出台相关单用途商业预付卡管理办法,但据了解,已经在进行立法计划项目申报工作了。

笔者曾就单用途商业预付卡的应知应会(基础知识)总结了44问答,而本文仅就如何正确识别单用途商业预付卡、预付卡的退卡退费问题做初步探讨与分析。另外,笔者在文末将《单用途商业预付卡管理办法》《北京市单用途预付卡管理条例》《上海市单用途预付消费卡管理规定》三者进行了同类项比较,有助于读者快速理解法规、规章的核心内容。

01 正确识别单用途商业预付卡

目前,市场上的各种卡、券层出不穷、花样不断,如会员卡、现金卡、提货券,包含月饼券、大闸蟹券、粽子券、特定疗程卡,如何正确识别单用途商业预付卡,笔者认为可以从以下几个方面来判断:

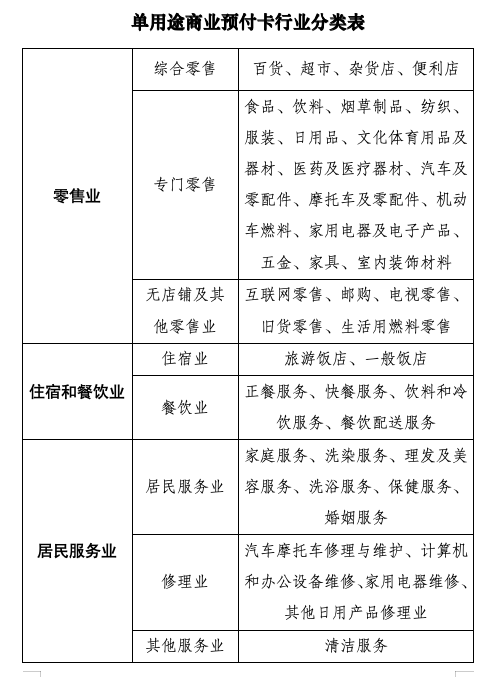

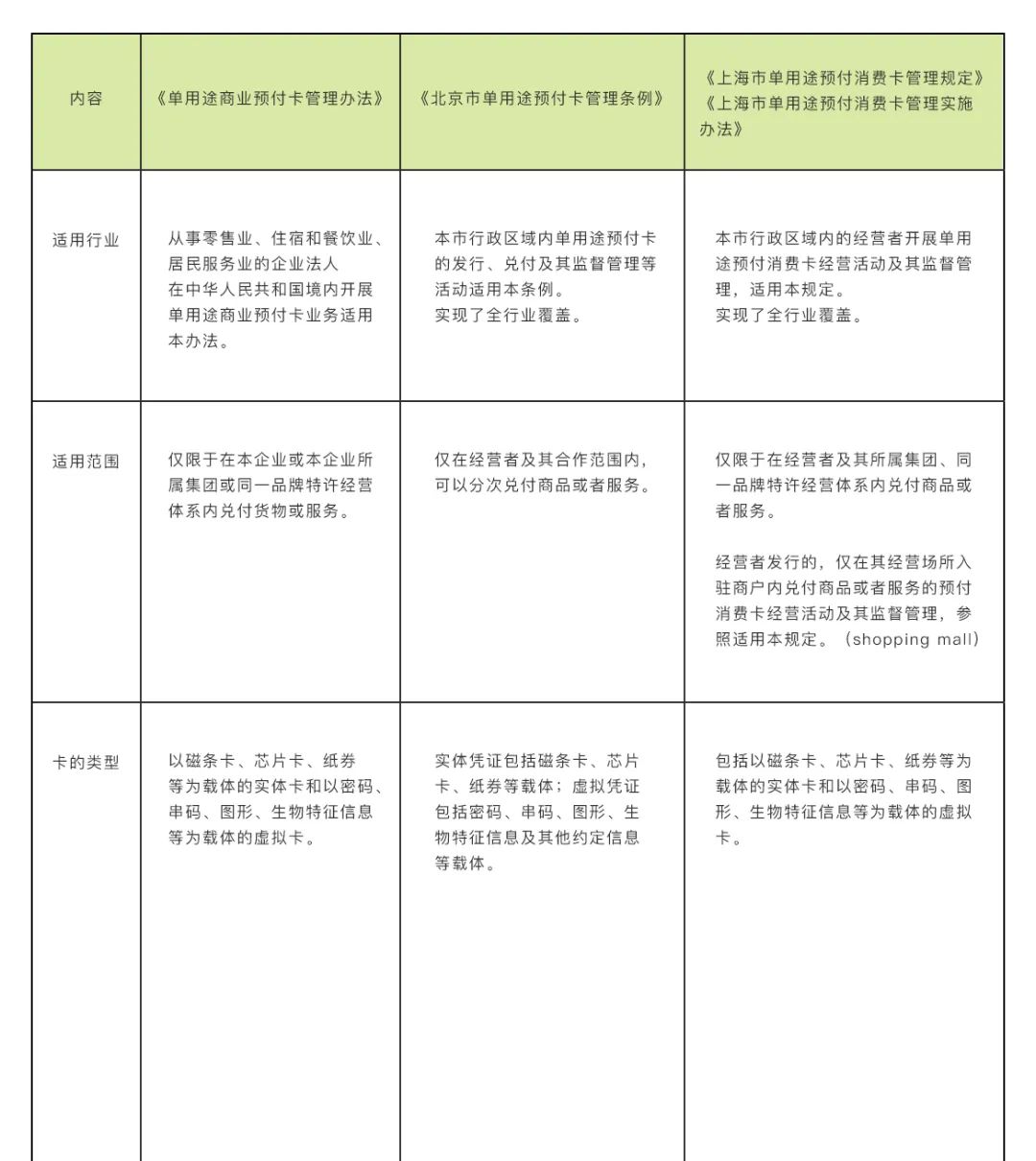

首先,从发行主体行业初步判断是否有发行资格。根据《办法》规定,只有从事零售业、住宿和餐饮业、居民服务业的企业法人才能发行单用途商业预付卡。目前办卡集中较多的健身行业、教育培训等行业不在《办法》的管理范畴,而且这里强调的是企业法人,意味着个体工商户是不能发行预付卡的。但随着北京、上海等地预付卡管理办法的出台,就发行主体以及发行主体的行业范围都有了突破,不仅将个体工商户也纳入了监管范畴,且删除了原《办法》中对于限定行业的要求,直接表述为“本市行政区域内的经营者”,但若其他地区尚没有出台地方性的,则仍应当以商务部的《办法》为执行准则。

其次,是否属于预付卡可以从卡券是单次使用还是多次使用、商品或服务是特定还是不特定来综合判断。例如(2019)冀0102民初6648号案件,法院认为被告在春节前推出礼盒产品,原告在知悉礼盒价格、内容的情况下,所购买的是被告出售的礼盒产品,礼券仅是原告从被告处提取礼盒的提货凭证,因此不能认定礼券为单用途商业预付卡。与之相对,倘若属于“消费者先行充值、后续多次消费不特定商品或服务卡券”,则被认定为单用途预付卡的可能性更高。

第三,是否属于预付卡从是否可以跨平台、跨店铺使用来综合判断。一般而言,多用途预付卡是可以跨地区、跨行业、跨法人使用。发卡机构需要取得相应的《支付业务许可证》后方可发行,而单用途预付卡是仅限于在本企业或本企业所属集团或同一品牌特许经营体系内兑付货物或服务的预付凭证。如集团发卡人是发行在本集团内使用的单用途卡,品牌发卡人是发行在同一品牌特许经营体系内使用的单用途卡,但是该判断标准也随着上海、北京等地出台的规定有所突破,《北京市单用途预付卡管理条例》规定预付卡可以在”经营者及其合作范围内“使用,这一表述拓宽了单用途卡的使用范围;《上海市单用途预付消费卡管理规定》明确规定,经营者发行的,可以在其经营场所入驻商户内兑付商品或者服务的预付消费卡经营活动及其监督管理,参照适用本规定。这已经突破了依靠股权或特许经营模式下的跨法人使用,目前一些大型的shopping mall、家具中心美凯龙,他们所发行的预付卡可以在多家店铺通用,目前也已纳入了单用途预付卡的管理范畴。但是如前所述,若其他地区没有出台地方性法规的,则仍应当以商务部的《办法》为准则来界定单用途预付卡。

第四,从资金权属是否发生转移来综合判断。单用途商业预付卡带有一定的金融属性,商家可以短时间内回笼资金,这意味着预付卡中的资金归属于发卡企业,商家可以直接提取资金,因此需要强监管,需要通过预收资金限制以及存管资金比例,以及第三方担保、商业保险等方式,为预收款存储、使用提供保障。但是若消费者存入的资金是消费者自己的账户,如淘宝的“购物金“,资金的权属并没有发生转移,而只是借助互联网的渠道提供资金管理,此类充值卡并不属于单用途商业预付卡。

02 单用途预付卡退卡

笔者以”单用途商业预付卡”为关键词搜索,近三年有145件裁判文书,其中北京、广东、上海三地的案件量占比55%。在可检索的案件中法院引用较多的法条为《办法》的十九条和二十一条,大部分的纠纷都集中于退卡退费环节。实务中,退卡一般分为三种情况:

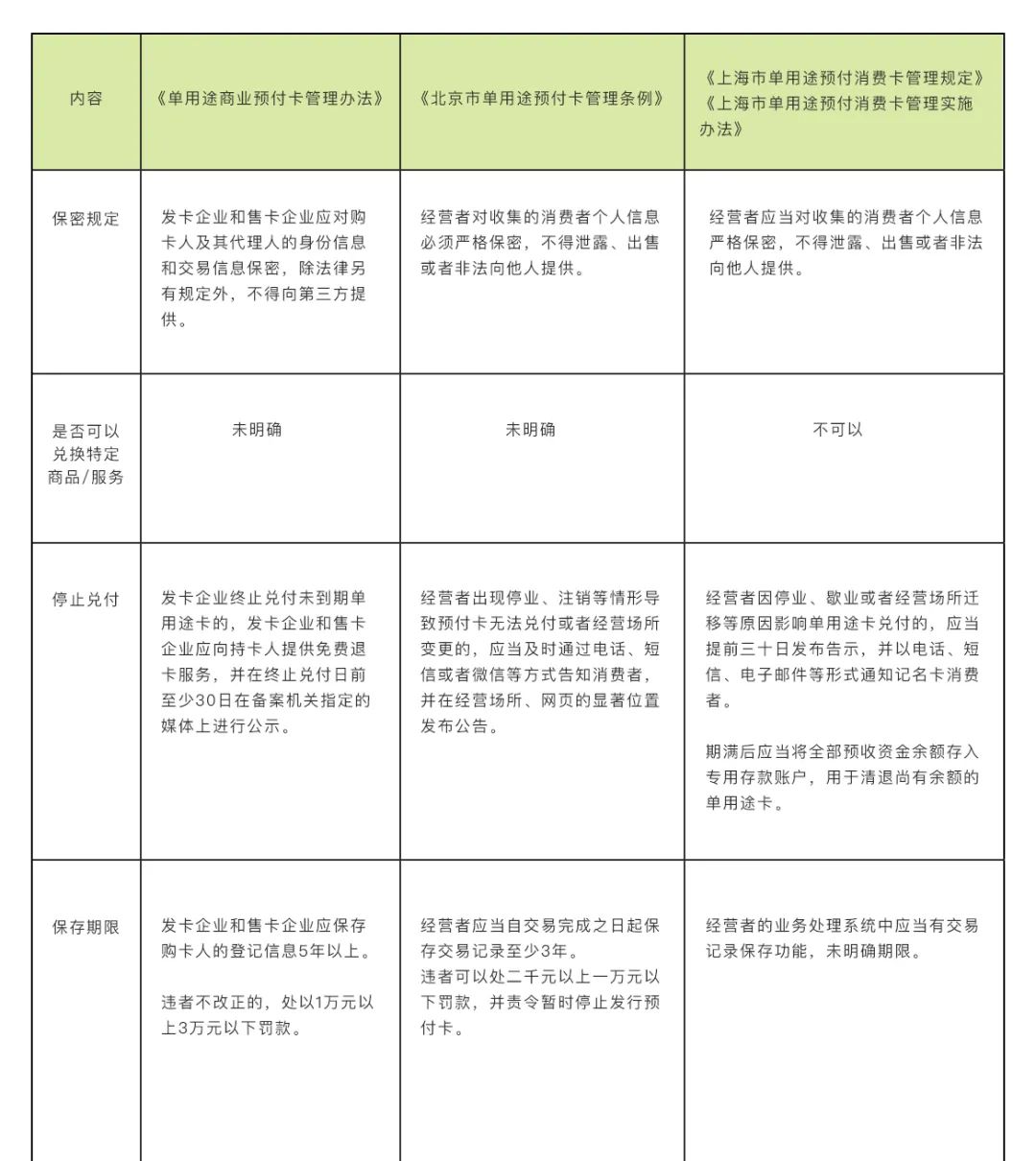

第一种是发卡人缺乏履行能力时的退卡,终止兑付时的退卡,发卡人应在终止兑付日前至少30日在备案机关指定的媒体上进行公示,且发卡人和售卡人应向持卡人提供免费退卡服务,此时退卡是不允许收取服务费的,但很多商家都没有合理告知消费者退卡事宜就人去楼空,或者是虽有通知但强制不合理消费。如大众书局卡在通知停止兑付后,退卡要等6至9个月才能收到退款,很多持卡人担心背后公司跑路,纷纷到现场排队兑换商品,但可以兑换的商品价格比市场价高出一倍多,相当于用较低的折扣回收持卡人手中的预付卡。此种情况可以通过12312商务举报投诉服务平台进行投诉,由县级以上地方人民政府商务主管部门责令限期改正;逾期仍不改正的,可以对商家处以1万元以上3万元以下罚款。

第二种是持卡人提前解除合同的退卡,如(2022)粤0105民初113号案件中,原告以频繁更换教练为由要求解除合同退卡,但健身房认为合同中“特别提示”里载明了“私教课程一经售出概不退款,也不可转为他用”,合同未赋有对方单方解除权,但法院参照《办法》,认为案涉服务合同纠纷亦应受该《办法》约束,即发卡企业或售卡企业应依单用途卡章程或协议约定,提供退卡服务。因此,法院在计算退款金额时候除了扣除消费者已经消耗的私教课程后,还考虑原告亦应承担一定的违约责任,仍判决退卡。

第三种是超过有效期之后不能使用所引发的退卡。部分商家在售卡时,卡券印有注意事项“本卡购买后,请在12个月内使用完毕、过期作废”。根据《办法》规定,记名卡不得设有效期;不记名卡有效期不得少于3年。发卡企业或售卡企业对超过有效期尚有资金余额的不记名卡应提供激活、换卡等配套服务。所以发卡人另行约定的有效期条款都是无效的。如在(2018)京0101民初20319号案件中,法院认为不记名礼品卡12个月有效期的规定是无效的;(2020)沪0115民初13655号案件中,法院认为私教课程实际具有记名卡的性质,不得设置有效期,被告以私教课程已过有效期为由,法院不予支持。

尽管预付卡的有效期不可随意约定,但有效期如何起算却可以由发卡人来决定。在(2023)辽0291民初627号案件中,星巴克公司在《星巴克单用途商业预付卡章程》第4.4规定预付卡的有效期为激活之日起三年,且在淘宝快照网页的购物须知(SHOPPINGNOTICE)载明:星礼卡为实体预付卡,其有效期自激活之日起三年内有效;为方便顾客使用,我们将会为您在寄出订单之前将星礼卡激活。然后星巴克在邮寄实体卡时均会单方激活预付卡。不少消费者收到卡后没有注意这个细节,认为尚未开卡,但法院认为,星巴克公司已经采取了合理的方式提示了消费者,履行了相关告知义务,单方激活预付卡的行为不属于违约行为。因此,通过此案例,我们提示消费者在购买预付卡时除了索要合同、凭证、发票之外,还要注意商家的“买家须知”,注意审查商家是否已经单方面激活了卡券,启动了有效期,以避免错过卡券的有效期。此外,超过有效期之后的激活、换卡,该服务是否是免费的,可以由发卡人在章程或协议中约定。如星巴克在《星巴克单用途商业预付卡章程》中就约定了服务费,纸质饮料券有效期届满后,如换新卡应支付1元/张作为换券服务费;特定产品电子券、非特定产品电子饮料券、电子预付卡及实体预付卡,按有效期到期日该预付卡余额的1%收取延期管理费,但最低为人民币2元……延期管理费将直接从该预付卡账户余额中扣取,直至扣完为止。

03 买卡赠送的金额能退吗

很多商家都会在促销办卡时进行“满减送”活动,如充值1000元赠送1000元,充值到账后若消费者在接受服务后不满意,要求解除合同退款时,是否能向商家主张所赠送的金额?

(2022)津0101民初9993号案件中,法院认为:根据《民法典》第六百五十八条规定,赠与人在赠与财产的权利转移之前可以撤销赠与。因被告实行的是充值赠相应金额的服务,赠送的金额已经计入原告充值卡总金额中,至此被告赠与的金额已经转移完毕形成为原告充值卡内待消费的金额,现双方解除服务合同关系,被告应退还剩余未消费的服务费870元。

将全部赠送的金额全部退还消费者的方式笔者并不认同,经营者承诺的“赠送金额”不等同于合同意义上的无偿赠与行为,这种赠送是经营者为了促销给予消费者的优惠额度,有需要消费者实际消费为前提,所以在没有书面合同约定的情况下,应当是按照赠送金额与充值金额同比例同步消费原则退费,即消费的部分享受赠送权益,至于未消费的部分,仅返还实际充值金额,而不再就未消费部分返还赠送金额。

北京市在制订预付卡服务示范文本时就经营者违约解除合同的退费条款详细列明了退费公式,该公式对消费者和商家来说都较为公平,可供参考:

(1)双方约定甲方享受单次服务价格优惠的,已消费金额应当按照约定的优惠价格计算。

(2)双方约定甲方享受明确的赠送金额或服务项目的,单次服务价格的优惠折扣率为:预付费用总额÷(赠送金额或赠送服务的折算金额+预付费用总额)×100%。

(3)双方约定甲方在有效期限内不限次享受服务的,已消费金额计算方式为:合同生效之日起至合同解除之日止的天数÷有效期限内天数×100%×预付费用总额。

04 规章及法规比较

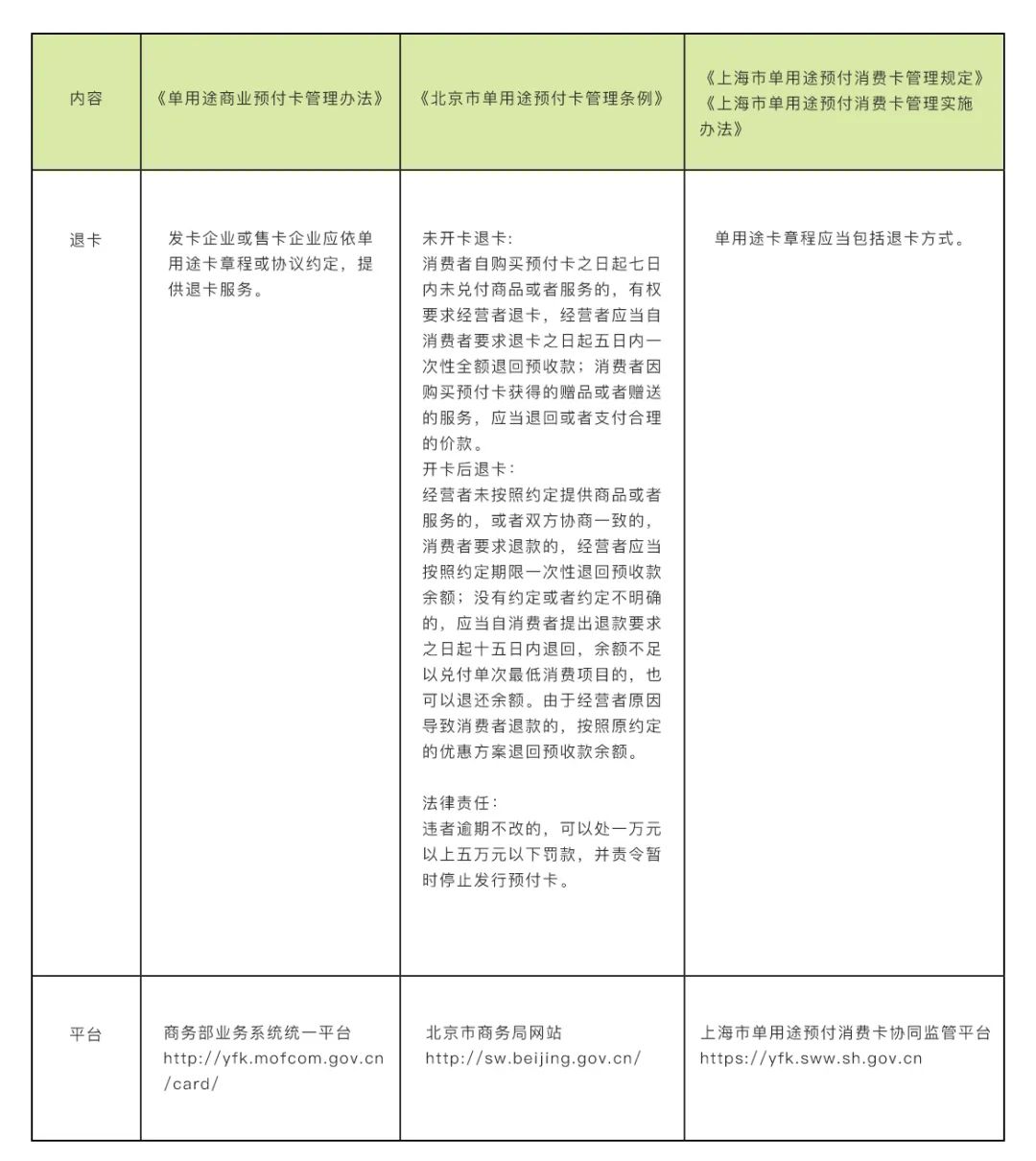

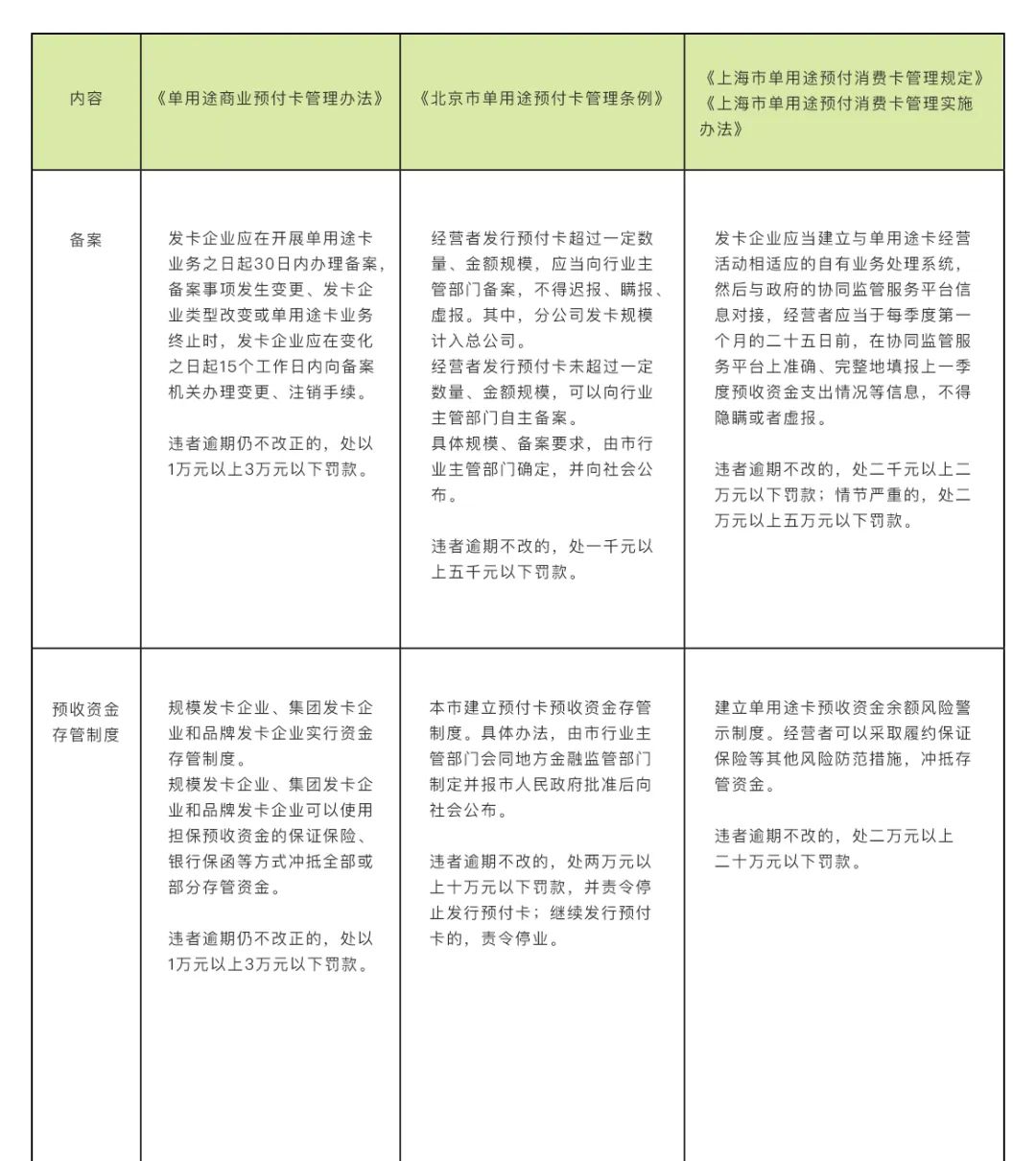

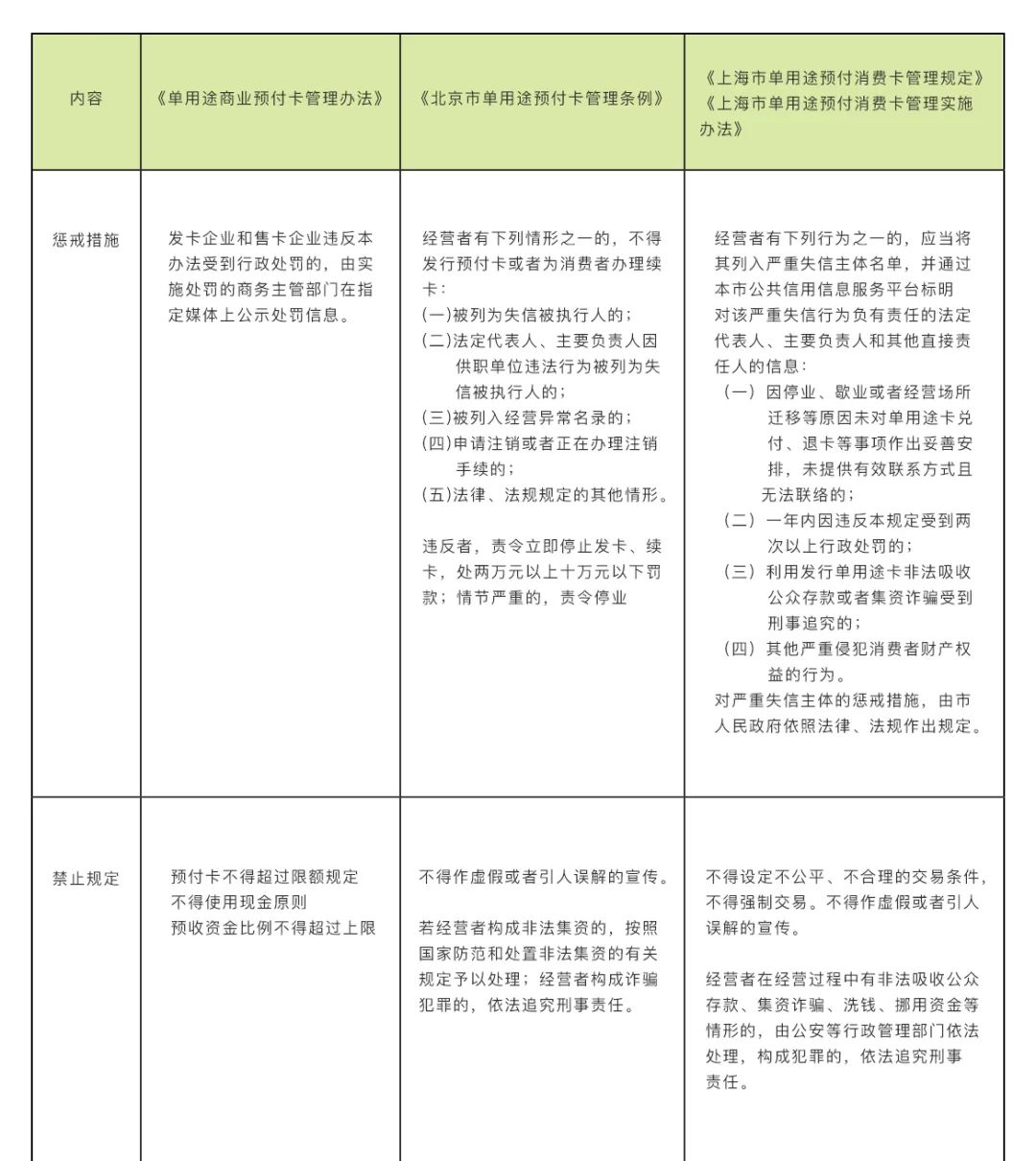

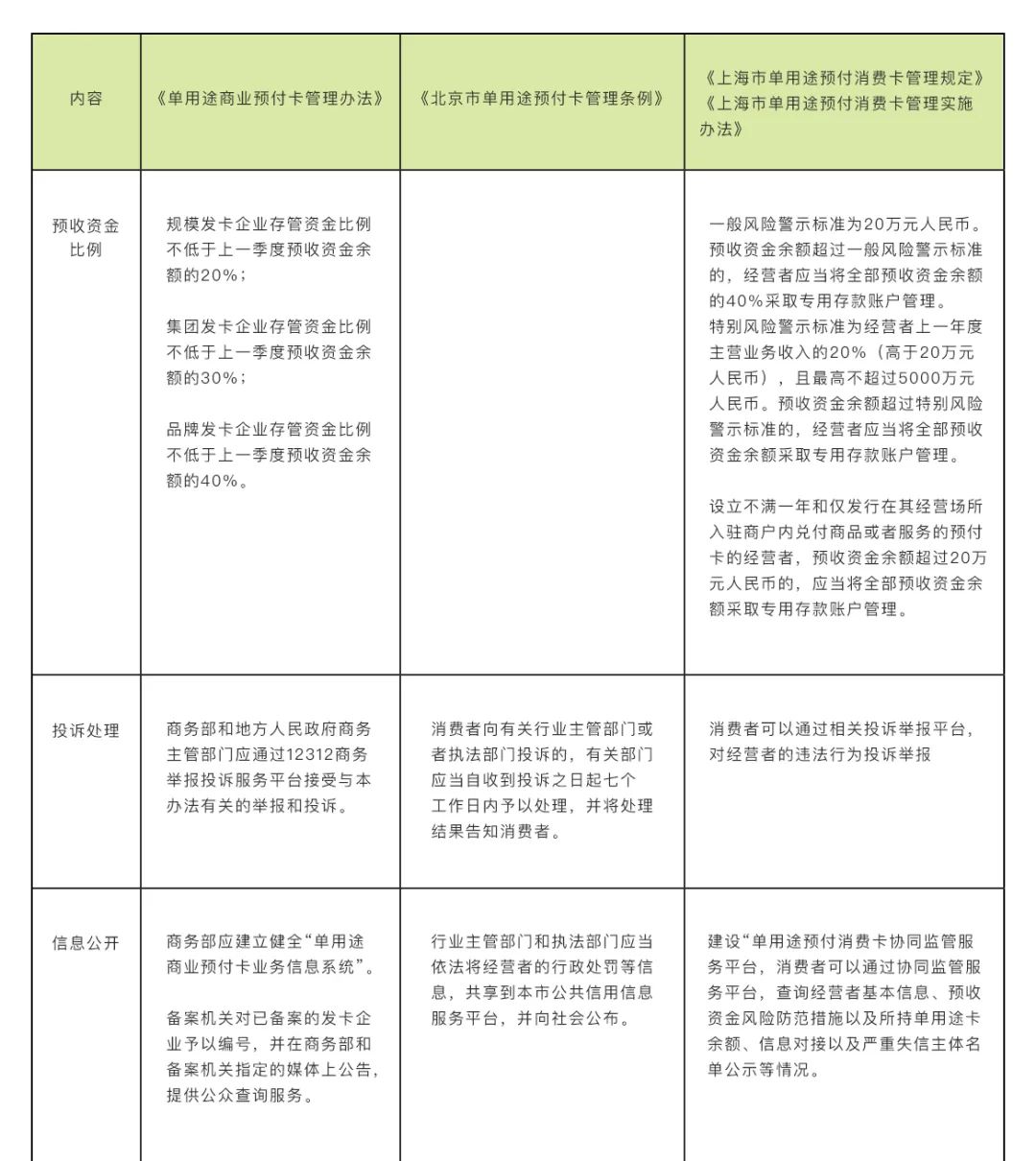

最后,笔者将《单用途商业预付卡管理办法》《北京市单用途预付卡管理条例》《上海市单用途预付消费卡管理规定》三者进行了同类项比较,有助于读者快速理解法规、规章的核心内容。

浅析单用途商业预付卡

作者:郭小媛来源:锦天城厦门律师事务所

预付式消费是指消费者预先向经营者支付一定金额的款项,经营者在未来的一定时期内,按照合同约定分次向消费者提供商品或者服务的消费模式。