1、内保外贷的登记

境内企业可以选择通过内保外贷业务实现使资金间接出境的目的。内保外贷是指担保人注册地在境内、债务人和债权人注册地均在境外的跨境担保,主要包括如下两种情况:

第一,银行作为担保人的内保外贷。其具体操作模式为由境内企业作为反担保人为境内银行提供担保,境内银行作为担保人开出保函或备用信用证将境外银行作为受益人,由境外银行为境外债务人(“债务人”)提供融资的跨境担保模式。

第二,担保人为非银行金融机构或企业(“非银行机构”)的内保外贷。其操作模式为由非银行机构作为担保人为境外的债权人提供担保,由该境外的债权人为债务人提供融资的跨境担保模式。

2、内保外贷项下资金使用限制

内保外贷项下资金用途应当符合以下规定:

(1) 内保外贷项下资金仅用于债务人正常经营范围内的相关支出,不得用于支持债务人从事正常业务范围以外的相关交易,不得虚构贸易背景进行套利,或进行其他形式的投机性交易。

(2) 未经外汇局批准,债务人不得通过向境内进行借贷、股权投资或证券投资等方式将担保项下资金直接或间接调回境内使用。

担保项下资金不得用于境外机构或个人向境内机构或个人进行直接或间接的股权、债权投资,包括但不限于以下行为:

❶ 债务人使用担保项下资金直接或间接向在境内注册的机构进行股权或债权投资。

❷ 担保项下资金直接或间接用于获得境外标的公司的股权,且标的公司50%以上资产在境内的。

❸ 担保项下资金用于偿还债务人自身或境外其他公司承担的债务,而原融资资金曾以股权或债权形式直接或间接调回境内的。

❹ 债务人使用担保项下资金向境内机构预付货物或服务贸易款项,且付款时间相对于提供货物或服务的提前时间超过1年、预付款金额超过100万美元及买卖合同总价30%的(出口大型成套设备或承包服务时,可将已完成工作量视同交货)。

(3) 内保外贷合同项下发生以下类型特殊交易时,应符合以下规定:

❶ 内保外贷项下担保责任为境外债务人债券发行项下还款义务时,境外债务人应由境内机构直接或间接持股,且境外债券发行收入应用于与境内机构存在股权关联的境外投资项目,且相关境外机构或项目已经按照规定获得国内境外投资主管部门的核准、登记、备案或确认;

❷ 内保外贷合同项下融资资金用于直接或间接获得对境外其他机构的股权(包括新建境外企业、收购境外企业股权和向境外企业增资)或债权时,该投资行为应当符合国内相关部门有关境外投资的规定;

❸ 内保外贷合同项下义务为境外机构衍生交易项下支付义务时,债务人从事衍生交易应当以止损保值为目的,符合其主营业务范围且经过股东适当授权。

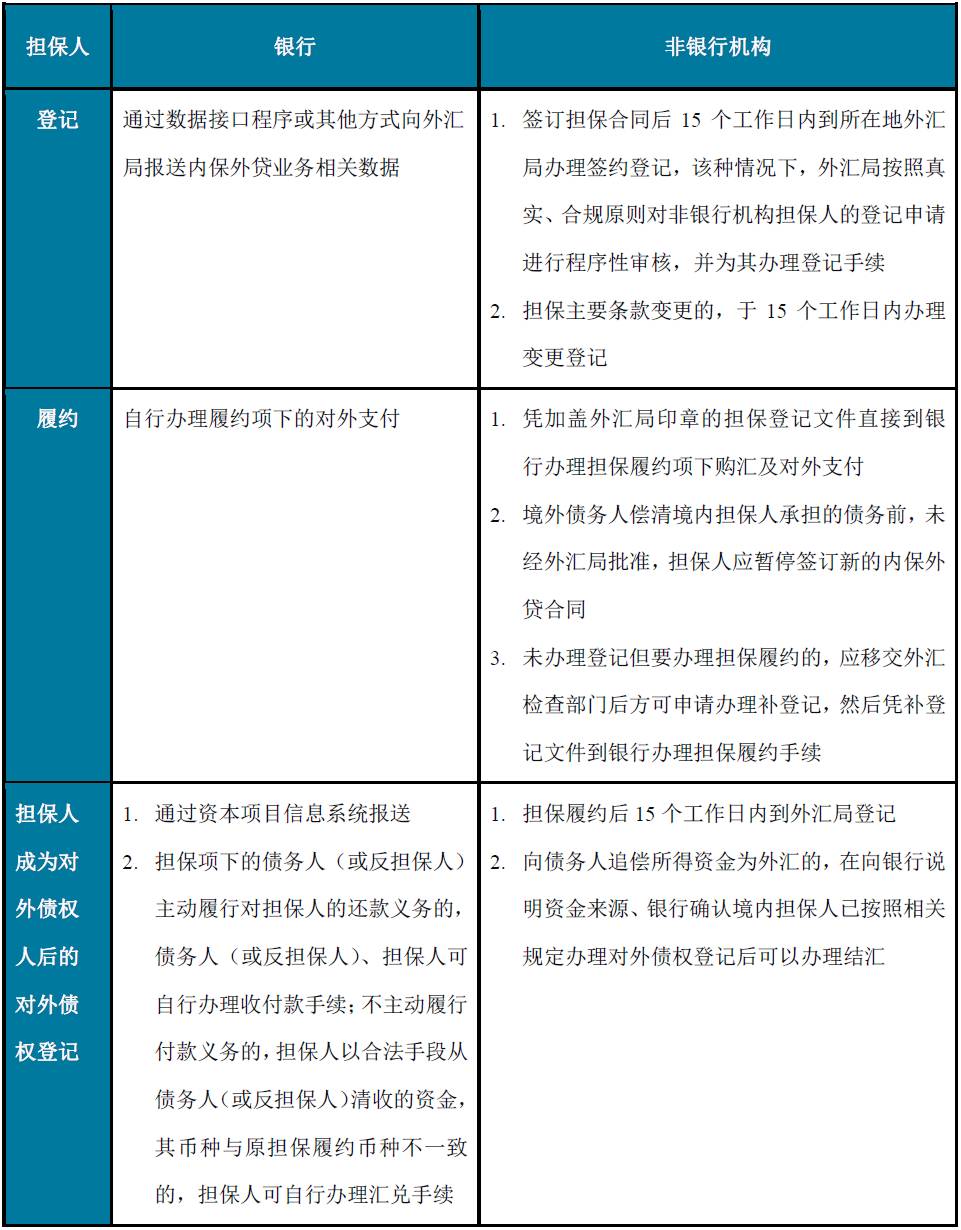

我们在下图针对银行和非银行机构担任内保外贷中的担保人时的不同规定做了简单总结对比:

境内企业可以选择通过内保外贷业务实现使资金间接出境的目的。内保外贷是指担保人注册地在境内、债务人和债权人注册地均在境外的跨境担保,主要包括如下两种情况:

第一,银行作为担保人的内保外贷。其具体操作模式为由境内企业作为反担保人为境内银行提供担保,境内银行作为担保人开出保函或备用信用证将境外银行作为受益人,由境外银行为境外债务人(“债务人”)提供融资的跨境担保模式。

第二,担保人为非银行金融机构或企业(“非银行机构”)的内保外贷。其操作模式为由非银行机构作为担保人为境外的债权人提供担保,由该境外的债权人为债务人提供融资的跨境担保模式。

2、内保外贷项下资金使用限制

内保外贷项下资金用途应当符合以下规定:

(1) 内保外贷项下资金仅用于债务人正常经营范围内的相关支出,不得用于支持债务人从事正常业务范围以外的相关交易,不得虚构贸易背景进行套利,或进行其他形式的投机性交易。

(2) 未经外汇局批准,债务人不得通过向境内进行借贷、股权投资或证券投资等方式将担保项下资金直接或间接调回境内使用。

担保项下资金不得用于境外机构或个人向境内机构或个人进行直接或间接的股权、债权投资,包括但不限于以下行为:

❶ 债务人使用担保项下资金直接或间接向在境内注册的机构进行股权或债权投资。

❷ 担保项下资金直接或间接用于获得境外标的公司的股权,且标的公司50%以上资产在境内的。

❸ 担保项下资金用于偿还债务人自身或境外其他公司承担的债务,而原融资资金曾以股权或债权形式直接或间接调回境内的。

❹ 债务人使用担保项下资金向境内机构预付货物或服务贸易款项,且付款时间相对于提供货物或服务的提前时间超过1年、预付款金额超过100万美元及买卖合同总价30%的(出口大型成套设备或承包服务时,可将已完成工作量视同交货)。

(3) 内保外贷合同项下发生以下类型特殊交易时,应符合以下规定:

❶ 内保外贷项下担保责任为境外债务人债券发行项下还款义务时,境外债务人应由境内机构直接或间接持股,且境外债券发行收入应用于与境内机构存在股权关联的境外投资项目,且相关境外机构或项目已经按照规定获得国内境外投资主管部门的核准、登记、备案或确认;

❷ 内保外贷合同项下融资资金用于直接或间接获得对境外其他机构的股权(包括新建境外企业、收购境外企业股权和向境外企业增资)或债权时,该投资行为应当符合国内相关部门有关境外投资的规定;

❸ 内保外贷合同项下义务为境外机构衍生交易项下支付义务时,债务人从事衍生交易应当以止损保值为目的,符合其主营业务范围且经过股东适当授权。

我们在下图针对银行和非银行机构担任内保外贷中的担保人时的不同规定做了简单总结对比: