“资管产品的实际损失是否形成”已经成为资管类案件的核心争议之一。主流裁判观点认为,资管产品的实际损失应当具有终局性、确定性,通常在资管产品清算分配后才能认定实际损失。即便可能面临一定清收障碍,也不能因此就认定投资人已经发生实际损失。在损失确定前,投资人主张损害赔偿的,通常难以获得司法机关的支持。近年来,随着对金融消费者保护力度的加大,有关实际损失认定问题的争论越来越多,实践中也开始有法院在部分资管类案件中采用变通做法,值得关注。

一、资管产品实际损失认定的四种观点争议

资管产品清算与损失确定问题可归纳为如下四种观点[1]:

观点一:“在资管法律关系中,投资者的损失只有待资管产品清算后才能确认,在清算完毕前,投资者的损失尚不确定,因此应驳回投资者的诉请。此观点在不少案件中得到采用”。

观点二:“在资管产品未经清算、投资者损失尚不能确定的情况下,为避免投资者讼累,法院可根据受托人的过错大小,判决受托人应就资管产品清算完成后投资者未能兑付的损失承担一定比例的赔偿责任”。

观点三:“资管产品未经清算也可以认定损失,即推定投资者的所投入资金全部不能获得偿还”。

观点四:“资管产品未经清算时,法院可依当事人的申请通过司法委托审价的方式确定资管产品的现有价值,据此计算出投资者的损失,判决受托人承担相应赔偿责任。

二、资管产品实际损失认定的主流裁判观点

(一)资管产品尚未清算分配,难以认定形成实际损失

案例1:最高院在2018年做出的某案二审判决中认为:“因案涉项目的两年信托期已届满,且未合法延期,李某某可向X信托公司主张清算并分配。在X信托公司尚未对案涉项目进行清算的情况下,不能确定因其违约延期的行为给李某某造成损失以及损失的大小,故在本案中李某某关于X信托公司应当向其赔偿信托资金本金,并按照22.3%的年利率计算利息的请求不能成立。”

案例2:最高院在2017年做出的某案二审判决中认为:“案涉信托计划现处于处置期,信托财产暂未清算,Z银行鹤壁分行是否存在损失以及损失情况尚无法确定。故X信托公司诉M投资有限公司、M双语学校等金融借款合同纠纷案件的处理结果与本案有一定关联,故Z银行鹤壁分行关于中止审理本案的申请,本院予以准许。”

案例3:北京高院在2021年做出的某案二审判决中认为:“泽芯8号基金在本案二审审理期间仍在清算过程中,故对于Z钢铁公司关于S公司应当返还基金本金并支付赔偿金的上诉理由,本院不予支持。”

案例4:北京二中院在2017年做出的某案一审裁定中认为:“执行公证债权文书程序正在进行中,尚无法确定宋某的信托本金和信托收益的损失数额。”

案例5:北京二中院在2021年做出的某案二审判决中认为:“因案涉资管计划未进行清算,王某某亦未依法通过诉讼或仲裁程序要求D资管清算或赔偿损失,截止目前,王某某在案涉资产管理计划中的收益并未最终确定,损失亦不明确。故王某某要求G信托承担侵权责任,赔偿60万元本金损失,缺乏事实和法律依据。一审法院判决驳回王某某的诉讼请求,并无不当。王某某可在资管计划清算、损失最终确定之后,另行依法向G信托主张相关权利。”

(二)底层债务人进入破产程序,不代表损失实际形成

即便资管产品的底层债务人进入破产程序,只要最终清偿结果没有确定,司法机关均倾向于认为损失没有确定。如下案例及裁判理由较为典型:

案例6:山西高院在2019年做出的二审判决书中认为:“本案信托计划项下的债权在涉案破产重整程序中获得清偿后,仍享有就债权剩余未获清偿部分对其他连带债务人或其他保证人的追偿权,且S信托已对涉案保证人申请强制执行,执行回款金额还不确定。故,卢某作为本案信托产品的投资人,其最终损失目前不能确定。”

案例7:最高院在2020年做出的再审民事裁定书中认为:“曹某以案涉信托产品已到期为由主张其损失数额已经确定,其申请再审又提交了三份证据拟证明信托项目收益权因相关公司股权被拍卖而彻底丧失。但依据原审查明的事实可知,案涉信托计划终止后,信托财产并未进行清算和分配,信托计划原债权1264827335.93元中的91.18%已转为对某投资企业(有限合伙)的出资,剩余8.82%留作对某有限公司的债权。原判决认定曹某的损失尚未确定并驳回其损害赔偿请求,认定事实及适用法律并无不当。”

三、司法实践中的特定情形例外

近年来,随着对金融消费者保护力度的加大,有关实际损失认定问题的争论越来越多,在产品未清算分配的情况下,出现部分司法机关认定推介机构或管理人承担赔偿责任。这些案件普遍存在特殊性,成为司法机关作出特殊考量的原因。

(一)管理人未按照合同约定的投资范围进行投资,司法机关结合受托管理财产的具体情况推定损失已经发生

案例8:上海金融法院在2021年4月做出的终审判决认定:“资管产品投资项目因非法占地被认定为违法建筑、存在伪造审批文件行为以及被责令拆除、恢复原状及禁止销售等相关事实。资管产品并未依照合同约定取得股权,未按照合同约定的投资范围进行投资,直接导致投资人的投资没有财产作为保障。本院认为,综合以上事实可推定投资人对其全部投资的损失已经发生。”

该案例的特殊性在于:虽然资管产品没有清算分配,名义上仍持有受托管理财产,但是法院通过实质审查,认定资管产品名义上所持有的财产是违法建筑,不能获得资金收入,实质判断资管产品已经没有能够回收资金的财产。因此,推定投资人已经发生了全部投资损失。

(二)终结本次执行程序的裁定能否作为损失认定标准?

目前尚未查询到适用这一标准的案例,但是我们倾向于认为这与前述案例中上海金融法院实质判断底层资产不具备变现价值的思路基本相同。即:固收类资管产品的损失是否已经形成,主要取决于债务人“能否清偿到期债务”或“是否有能力清偿债务”,而如何判断债务人“能否清偿到期债务”或“是否有能力清偿债务”,《破产法》中关于破产原因的规定以及担保制度中关于一般保证诉讼时效起算期间的确定标准,或许能作为参考依据。

01《破产法》中对“不能清偿到期债务(明显缺乏清偿能力)”的确定标准

《企业破产法》第2条第1款规定了具备破产原因的两种情形:(1)公司不能清偿到期债务+公司资产不足以清偿全部债务;(2)公司不能清偿到期债务+公司明显缺乏清偿能力。何时才算“不能清偿到期债务(明显缺乏清偿能力)”,《破产法司法解释(一)》第2条确定的其中一个标准就是“经人民法院强制执行,无法清偿债务”。

02担保制度中对“债务人不能履行债务”的确定标准

在一般保证中,保证人享有先诉抗辩权。保证人只在“债务人不能履行债务”时,才承担保证责任。根据《民法典》第六百八十七条的规定,“债务人不能履行债务”是指“经审判或者仲裁,债务人财产经依法强制执行仍不能履行债务”。

此前,《担保法解释》第34条第1款将“先诉抗辩权消灭的时点”也就是“保证合同的诉讼时效起算点”确定为“判决或仲裁裁决生效之日”。《民法典担保制度解释》第二十八条将先诉抗辩权消灭时点/保证合同的诉讼时效起算点确定标准之一规定为“人民法院作出终结本次执行程序裁定”。换句话说,可以这样理解,当法院对债务人作出“终本裁定”之时,即意味着“债务人不能履行债务”或丧失了清偿能力。这种情况下,对于债权人而言,损失已经确定形成。

(三)事先酌定赔偿比例,并明确管理人赔偿金额的上限

案例9:上海浦东法院在2020年做出的某案一审判决中,采用了相对开创性的审理思路。该案件中,原告认购某资管计划,资管计划募集资金用于设立某单一事务管理型信托,最终用于某目标公司股权收益权转让及回购安排。因回购义务人违约,信托提前到期并向资管计划进行原状分配。资管计划根据资管合同约定亦宣布提前到期,并向回购义务人提起诉讼,并申请强制执行。原告以侵权为由起诉资管计划管理人和信托公司。各方对于本案中原告是否形成实际损失产生争议。上海浦东法院经审理认定,信托公司仅提供事务管理类服务,没有违反信托合同约定,不存在过错。回购义务人存在大量违约行为,多次触发加速到期条款。资管计划管理人作为指令权人,没有及时披露和控制相关风险,没有积极采取有效措施,存在过错。因此,认定信托公司不承担责任,资管计划管理人需要承担责任。在损失认定的范围上,上海浦东法院开创性的认定:“资管计划管理人对原告涉案实际损失承担20%的补充赔偿责任。就原告的实际损失数额,可在涉案资管计划经清算明确剩余资产价值的基础上予以确定,但应在原告投资本金范围内。”

这一审理认定思路是加强金融消费者保护背景下的特殊产物,即,虽然实际损失金额尚不能确定,但是司法机关通过对过错程度的审查,事先酌定赔偿比例,定分止争,减少当事人的诉累。鉴于事先酌定的赔偿比例具有确定性,而自裁判文书至实际损失金额确定期间仍存在大量变数和不确定性,因此,这一审理思路更适宜运用在资管产品的投资损失已经基本形成定局,随时间进程水落石出的情形。

(四)推介机构违反适当性义务,司法机关结合实际情况推定损失已经发生

案例10:长沙中院在2019年做出的某案二审判决中认为:“关于(投资者)的损失是否存在以及具体损失金额的认定问题。(投资者)未能按约定期限实现投资本金及收益的回收,其损失已确定发生,但损失的具体金额需要依据其与T公司之间的债权债务关系来确定,且(投资者)尚未穷尽救济途径向T公司主张权利以挽回损失,故从严格意义上来说本案损失金额并未确定。但为避免当事人的诉累,考虑到T公司及B中心的实际状况,本院推定(投资者)的损失为81.169722万元(110万元-28.830278万元)。”

案例11:深圳中院在2020年做出的某案二审判决中认为:“依据J公司提交调查结果显示,(投资者)属于稳健性投资者,即风险承受能力居中,适合投资中、低风险等级产品。而依据《资产管理合同》的约定,涉案资产管理计划属私募基金产品……属于较高风险、较高收益的品种……涉案基金产品的上述特点与投资人在调查问卷中表述的风险承受能力明显不符,应属于不适合(投资者)购买的理财产品,J公司通过风险评估问卷,应当明知投资人的投资风格及风险承受能力,但仍向投资人推荐了与其风险承受能力并不匹配的产品……因此,J公司在销售过程中,存在明显过错。若无J公司的推介,(投资者)并不会购买涉案基金产品,相应损失亦无从发生,故一审法院认定,(投资者)损失与J公司的过错之间存在因果关系。在此情况下,(投资者)主张J公司对其投入的资金及利息承担赔偿责任,于法有据,一审法院予以支持……关于本案是否发生实际损失的问题……两上诉人均确认涉案资管产品尚未完成清算和分配,但在上诉人J公司违反适当性义务管理规定、其应当承担全部还本付息的情况下,涉案资管产品是否完成清算和分配,或者说是否计算出实际、具体的损失并不影响本案的实体处理。”

上述案例的特殊性在于:司法机关认定销售机构在推介环节存在明显或重大过错,在倾斜保护金融消费者的大背景下,司法机关没有过多关注资管产品的资产状况,甚至在明确认定本案损失金额尚未确定的情形下,直接推定投资人形成了实际损失。这种“推定”方式相对粗糙,缺少充分的说理,对于投资人获得赔偿后手中仍然持有的投资份额如何处理也未作处理。

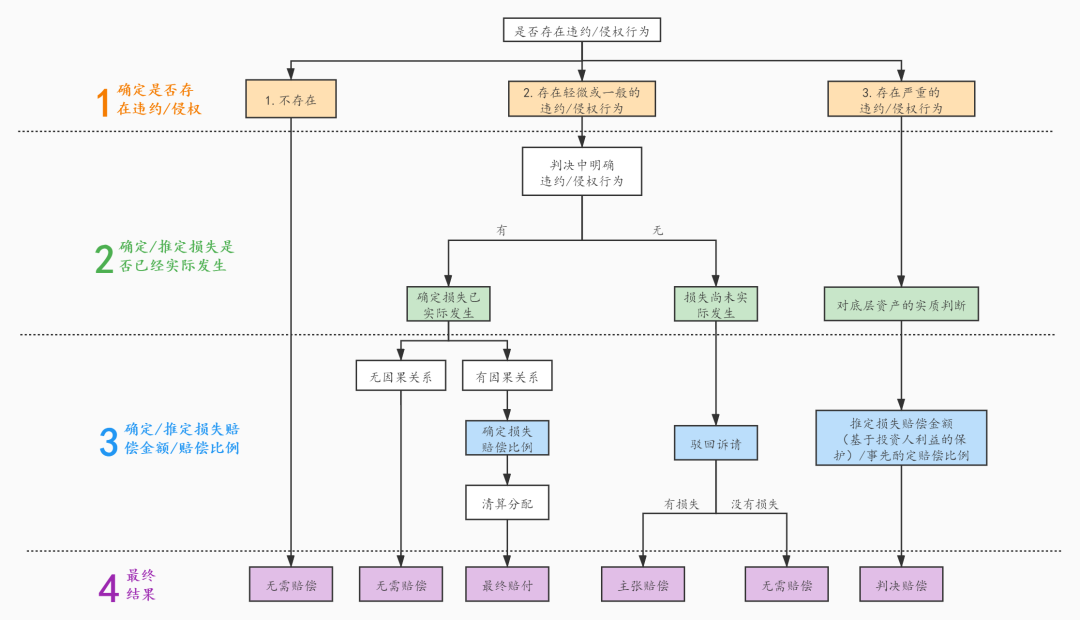

四、总结

总结来看,未来司法机关在对此类案件进行审理时,很可能适用以下审理思路。

[1] 参见“中国上海司法智库”微信公众号推送:《首期上海金融司法沙龙“金融资管纠纷中的热点法律问题”综述》。

资管前沿问题(二):资管产品实际损失的认定之争(简版)

作者:尤杨 赵之涵 宋泽政 朱志炜 高鹏宇 张树祥 邱玉霞来源:汉坤律师事务所

“资管产品的实际损失是否形成”已经成为资管类案件的核心争议之一。主流裁判观点认为,资管产品的实际损失应当具有终局性、确定性,通常在资管产品清算分配后才能认定实际损失。