2023年7月21日,证监会发布《关于完善特定短线交易监管的若干规定(征求意见稿)》(以下简称“《短线交易监管规定》”)公开征求意见。《短线交易监管规定》共17条,包括适用主体范围、证券计算标准、证券范围、买卖行为界定、豁免情形、境内机构与外资适用标准等方面。本文拟结合短线交易新规有关内容对短线交易行为的主体认定问题进行研究。

一、短线交易条款的制度沿革

(一)短线交易条款的制度目的

短线交易条款(short-swing provision)最初由美国1934年《证券交易法》(Securities Exchange Act)第16节所创制,是彼时美国联邦立法对上市公司内部人的证券交易行为唯一的回应。1

短线交易条款几近公认的立法目的就是规制内幕信息的使用。证监会亦明确指出短线交易归入权制度是“预防内幕交易的前端控制措施”2。即在内幕交易法律规制之外,对“上市公司内部人”的短线交易行为通过“机械的适用”3将所得收益归入公司这一威慑手段,建立内幕交易的事先防范和吓阻机制,以维护证券市场的公平性。

较之于内幕交易制度,短线交易条款的特别之处即在于不论是否具有主观过错,仅以客观行为来判断,在具体适用上更为便利。因此也常被评价为“粗略的经验法则”4、“未经打磨的简单方法”5,但也被认为是从监管效率的角度出发最为经济的选择。6

(二)我国短线交易条款的立法沿革

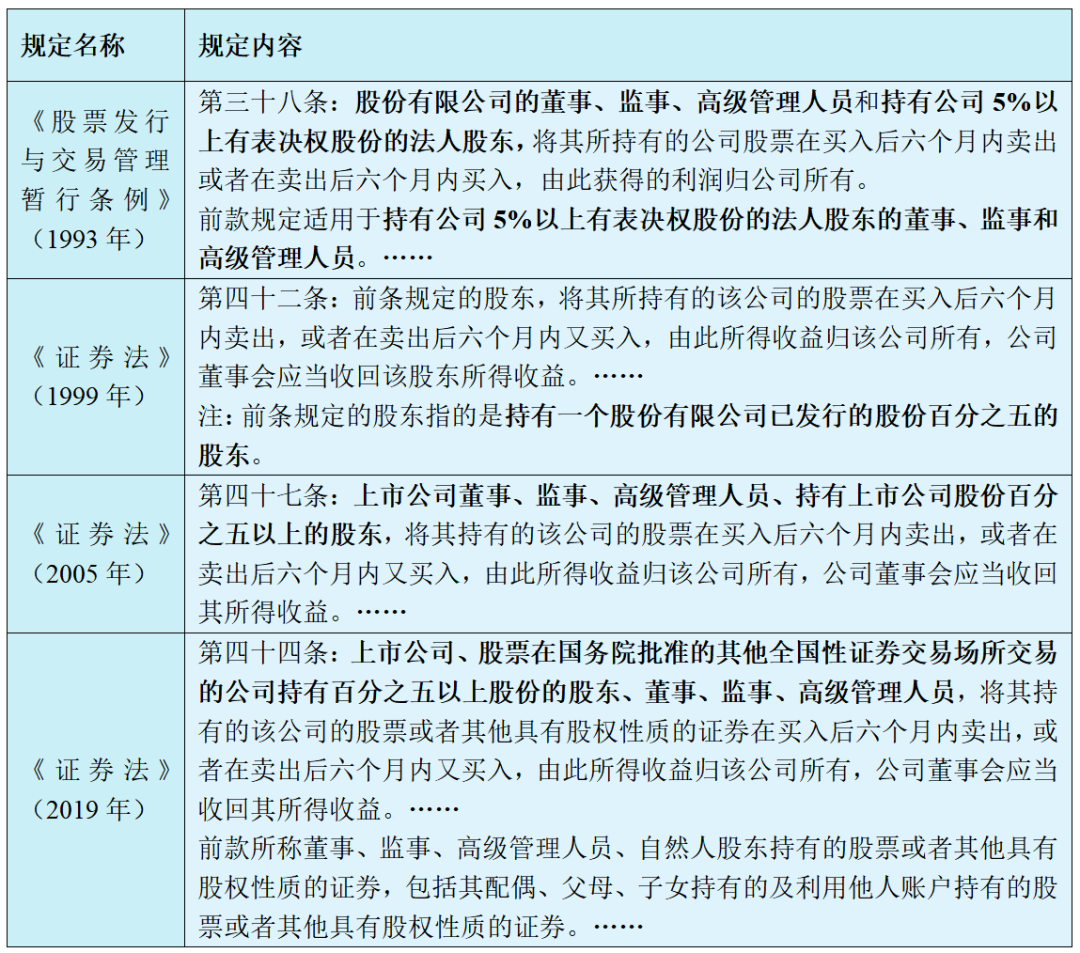

我国证券法上有关短线交易的制度系移植美国相关规定而来,早在1993年的《股票发行与交易管理暂行条例》便已引入,随后证券法立法以及几次修改均对其进行了调整、完善。

二、短线交易行为主体之认定规则

(一)现行规定下的短线交易行为主体

短线交易的行为主体,无论从横向看美国、日本、韩国等国家(均借鉴美国立法)的规定,还是纵向看我国立法之表述,尽管具体的规制对象范围有所不同,但总体来说其均属于所谓的“公司内部人”。

2019年《证券法》对短线交易条款进行了较大幅度的修订,修订后的短线交易行为主体包括以下三类:

1.董事、监事、高级管理人员

董事、监事、高级管理人员作为“上市公司7内部人”,最为了解上市公司的运作情况,同时掌握上市公司事务决策权,最有可能拥有和滥用内幕信息,对其进行规制是短线交易条款应有之义。

2.持股5%以上股东

在我国证券监管语境下,上市公司5%股份是一个分水岭。持股5%以上股东是一个特殊的规制对象进而受到特别的监管:除本文所述的短线交易以外,还受到包括上市辅导、发行信息披露、内幕交易、股份减持等特别限制。诸多监管规定将其与上市公司控股股东统称为“大股东”。

3.近亲属及被利用之他人

《证券法》(2019年)第四十四条第二款系2019年修订时新增内容,将董事、监事、高级管理人员、自然人股东的配偶、父母、子女持有的及利用他人账户持有的股票合并计算,不再局限于自己持有的部分。

(二)短线交易主体认定规则评析

1.主体范围

在短线交易条款外,证券法还明确规定了内幕信息知情人的范围,该范围完整涵盖且大于短线交易行为主体范围。对于部分内幕信息知情人尤其是上市公司实际控制人以及控股股东的董事、监事、高级管理人员(在不同时具备直接持有上市公司百分之五以上股份或担任上市公司董事、监事、高级管理人员的情形下),证券法并未将其纳入短线交易规制的行为主体范围。

从反内幕交易的角度,上市公司实际控制人以及控股股东的董事、监事、高级管理人员也应是重点的监管对象。既然短线交易条款作为一项粗略的经验法则进行机械的适用,那么将前述对象纳入规制范围也并不会增加太多难度。

另外,短线交易条款作为一项反内幕交易规则。既如此,短线交易的行为主体就至少需要有获取内幕信息的能力;同时,内幕交易的认定尚且可以采用举证证明不知悉内幕信息的方式来推翻推定,那么短线交易也应允许行为人至少应允许持股5%以上的股东以此进行抗辩。董事、监事、高级管理人员密切参与公司运作,采取严格认定方式也符合立法本意,但实践中也有很多持股5%以上的股东并不参与公司治理,很难获取到内幕信息,因此赋予其以不实质性参与公司事务作为免责抗辩也符合法理与实际情况。

2.名义持有与实际持有

名义持有即短线交易行为人以自己的名义持有的股票;实际持有即除以自己名义持有的股票以外,还包括近亲属以及利用他人账户持有的股票。在反内幕交易规则体系下,如果短线交易行为人的配偶、子女、亲属或其他实际控制账户甚至法人之一致行动人持有的该上市公司股票不进行合并计算,则禁止短线交易的条文将形同虚设。8

2019年《证券法》修订时明确将董事、监事、高级管理人员、自然人股东的配偶、父母、子女持有的及利用他人账户持有的股票纳入规制范围。但是,持股5%以上股东并非只有自然人股东,法人股东、非法人组织股东也并非不能以其他自然人、法人或非法人组织名义或者通过关联方一致行动进行短线交易。行政执法与司法实践也早有诸多案例9对短线交易主体(无论是自然人股东还是非自然人股东)采取了“实际持有”的认定标准(即合并计算)。而2019年《证券法》修订时却并未对法人或非法人组织股东利用他人账户的情形作出明确规定。

本次《短线交易监管规定》第九条第一款即对此进行了补充:境内法人、非法人组织涉及特定短线交易行为的,应当合并计算其名下账户以及利用他人账户持有的特定证券数量。结合该规定第八、十、十一条,《短线交易监管规定》完整地对短线交易行为主体(自然人以及境内、境外法人、非法人组织)“实际持有”这一合并计算方式进行了规定。

3.主体身份变动时的认定

在短线交易行政执法和司法实践中,对于主体身份变动这一问题长期存在着“一端说”、“两端说”、“折中说”的观点,也有两个绕不过去的典型案例:华夏建通案10与九龙山国旅案11。

前述三种观点核心差异即在于认定短线交易主体时是否要求特定内部人身份在反向交易行为的两端同时具备。“两端说”认为,在买入和卖出两个时点均需符合公司内部人身份;“一端说”认为,在买入时或卖出时,只要一个时点符合公司内部人身份即可;“折中说”认为,对董事、监事、高级管理人员与持有特定比例股份的股东应当予以区别对待:对于特定股东,应当采用“两端说”,而对于公司董事、监事和高级管理人员,应当采用“一端说”。12理由是董事、监事、高级管理人员直接参与经营管理,更容易获取和滥用内幕信息。

行政执法与司法实践中对董事、监事、高级管理人员短线交易一贯采取严格的“一端说”标准,引发争议的则是关于股东短线交易身份的认定。

华夏建通案最早从司法案例上确认了股东身份的“两端说”标准。而在持续近8年的九龙山国旅案审理过程中,最高人民法院参照全国人大法制工作委员会的答复意见13认定九龙山国旅在受让上海九龙山股票取得持股5%以上股东身份后在6个月内进行减持的行为构成短线交易,即采取了“一端说”的标准。当然,也有观点认为该案其实并未改变对于持股5%以上股东的“两端说”认定标准,只是更加严格地将取得持股5%以上股东身份的买入行为也视为反向买卖交易中的一端。14即同一股票买入行为同时产生了身份效果(取得持股5%以上股东的特定身份)和行为效果(构成一组短线交易中的买入行为)。

本次《短线交易监管规定》第四条第二款对前述行为进行了明确:投资者买入时不具备特定身份,但卖出时具备的,应当遵守关于特定短线交易行为的规定。但是该规定并未对反向交易场景(即买入时具备特定身份,但卖出时不具备)时的法律适用进行明确。考虑到司法实践的变化以及全国人大法制工作委员会的答复意见中的逻辑,对反向交易场景时的认定也采取“一端说”为宜。既然是本次《短线交易监管规定》出台的目的即在于明确适用标准、补齐制度短板15,那么就应当更加明确和完善,避免制度漏洞与适用疑难。

三、小结

《证券法》对短线交易的规定过于原则,实践操作中也带来了很多适用问题:不仅是本文所述的主体,还包括行为方式、标的、收益计算等方面。诚如证监会所言,出台一项专门性规则的必要性日益凸显。《短线交易监管规定》尽管还处于征求意见的阶段,但是可以预见其对市场主体行为以及行政执法与司法实践的指导作用。

[1] 李有星,周冰:《短线交易条款的功能定位与适用规则重构》[J],载《苏州大学学报(法学版)》2022年第2期。

[2] 《证监会就<关于完善特定短线交易监管的若干规定(征求意见稿)>公开征求意见》,载证监会官网:http://www.csrc.gov.cn/csrc/c100028/c7421104/content.shtml。

[3] 邱永红:《规制证券短线交易法律制度的现存问题与对策》[J],载《证券市场导报》2011年第1期。

[4] 李有星,周冰:《短线交易条款的功能定位与适用规则重构》[J],载《苏州大学学报(法学版)》2022年第2期。

[5] 汤欣:《法律移植视角下的短线交易归人权制度》[J],载《清华法学》2014年第3期。

[6] 袁康:《短线交易行为认定与<证券法>第44条之解释——兼评九龙山国旅案》[J],载《证券法苑》第28卷,2020年9月。

[7] 《证券法》(2019年)第四十四条规制的公司包括上市公司以及股票在国务院批准的其他全国性证券交易场所交易的公司,证券包括股票或者其他具有股权性质的证券。为行文简便,本文将其统称“上市公司”和“股票”。

[8] 曾洋:《修补还是废止?——解释论视野下的<证券法>第47条》[J],载《环球法律评论》2012年第5期。

[9] 邱永红:《证券短线交易规制的司法与监管案例实证》[J],载《金融服务法评论》2015年第1期。

[10] 上海市卢湾区人民法院(2009)卢民二(商)初字第984号。

[11] 最高人民法院(2015)行提字第24号(本案交易时间为2009年3月至6月,历经行政处罚以及一审、二审,最高人民法院作出再审判决的时间为2018年8月28日)。

[12]邱永红:《证券短线交易监管:纯案例视角的法律解读》[J],载《北大法律信息网文萃》2016年。

[13] 《关于证券法第四十七条第一款理解问题的答复意见》(法工办复[2016]1号):证券法第四十七条第一款并没有作出只有在当事人具备上市公司董事、监事、高级管理人员、持有上市公司股份百分之五以上的股东身份后,在六个月内买卖本公司股票的行为才适用本条规定的限制。当事人在买入上市公司股票时不是“上市公司董事、监事、高级管理人员”,在买入后六个月内卖出时具备上述身份的,或者当事人因买入上市公司股票才成为“持有上市公司股份百分之五以上的股东”,其后又在六个月内卖出该上市公司股票的,均应当适用证券法第四十七条第一款的规定。

[14] 袁康:《短线交易行为认定与<证券法>第44条之解释——兼评九龙山国旅案》[J],载《证券法苑》第28卷,2020年9月。

[15] 见《中国证监会关于就<关于完善特定短线交易监管的若干规定(征求意见稿)>公开征求意见的通知》。

短线交易行为的主体认定——兼评短线交易监管新规

作者:吴金诚 王成宪来源:兰台律师事务所

2023年7月21日,证监会发布《关于完善特定短线交易监管的若干规定(征求意见稿)》(以下简称“《短线交易监管规定》”)公开征求意见。