每当我们光顾一家健身房、美容店、餐饮店、KTV、洗衣店、汽车保养店、发型工作室……常会听到一句亲切而温暖的问候:“帅哥/美女,办张我们家的会员卡呗?”“充200送30,充越多优惠越多”、“今天就能抵100,以后还能打八折”……小编一听这诱惑,就不免动了凡心……

不论是实体卡还是电子虚拟卡,这类“由经营者发行的,仅限于消费者在经营者及其所属集团、同一品牌特许经营体系内,用来兑付商品或者服务的预付凭证”在法律上都有一个官方名称,那就是“单用途预付消费卡”。

近年来,单用途商业预付卡在减少现钞使用、便利公众支付、刺激消费等方面发挥了积极作用,受到企业和消费者的普遍欢迎。但因监管不严、违反财务纪律、缺乏风险防范机制和公款消费、收卡受贿等问题,也时常严重扰乱市场秩序。据统计,2017年,上海由单用途卡引发的相关投诉高达12106件,涉及经营者3887家,其中关门跑路的亦不在少数,共计1864家,社会影响恶劣。

2019年1月1日,《上海市单用途预付消费卡管理规定》实施,该规定将对市场产生怎样的影响、会给消费者带来哪些福音呢?本文将为大家介绍。

单用途预付消费卡的重灾区在哪里?

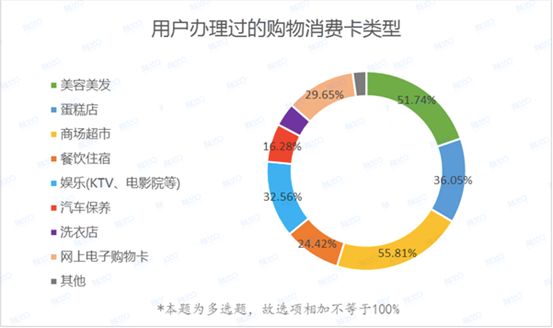

据2018年的调查报告显示,商场超市、美容美发、蛋糕店、娱乐场所(KTV、电影院等)是最受欢迎的几类消费卡门店。

(图表源自融360报告)

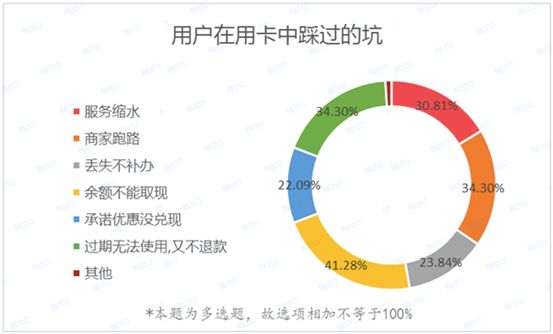

于此同时,调查数据显示,只有19.77%的用户在用卡过程中从未踩过坑,这也就意味着有超过8成的用户在用卡过程中曾经“遇卡不淑”。其中,有41.28% 的用户表示,余额不能取现是最大的“坑”,紧随其后的大难题便是商家跑路、消费卡过期无法使用又不能退款。

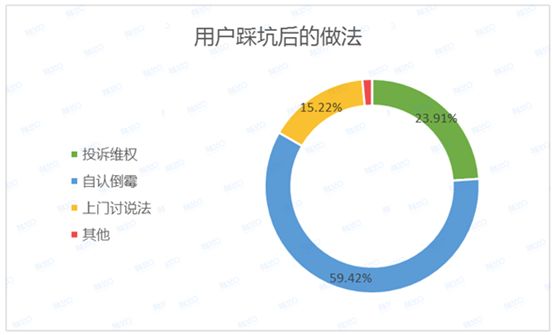

面对此种困境,该作何处理?数据显示,近6成(59.42%)用户都选择自认倒霉,仅23.91%的用户会选择投诉维权,同时还有15.22%的用户会选择更加直接的方式——上门讨说法。

新规如何整治重灾区?

面对逐年上升的投诉和纠纷数量,上海市人大常委会表决通过了《上海市单用途预付消费卡管理规定》,于2019年1月1日起实施,现在起,对于单用途预付消费卡企业的监管,将进一步得到落地执行!该法规的亮点有哪些呢?我们一起来看看吧!

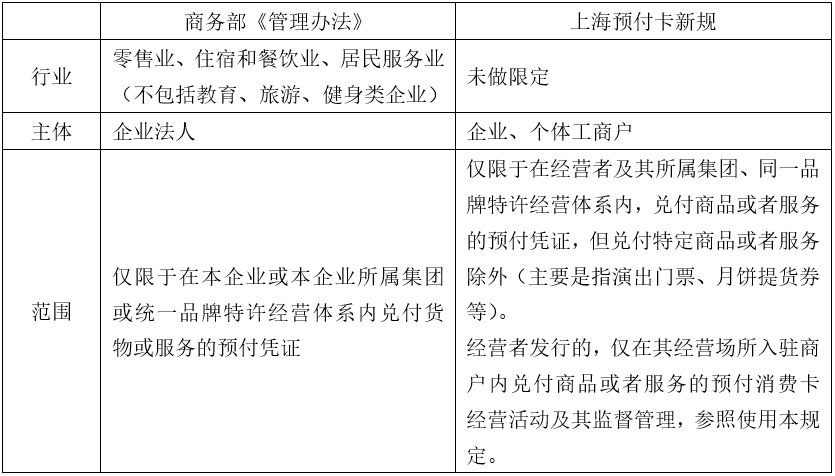

1 不设行业门槛,拓宽监管覆盖面

早在2016年,面对单用途预付卡的行业乱象,商务部就已经出台了《单用途商业预付卡管理办法(试行)》(以下简称“管理办法”),此次上海市的预付卡新规更上一层楼,纳入了更多更广的监管对象。

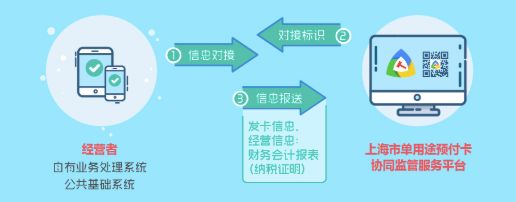

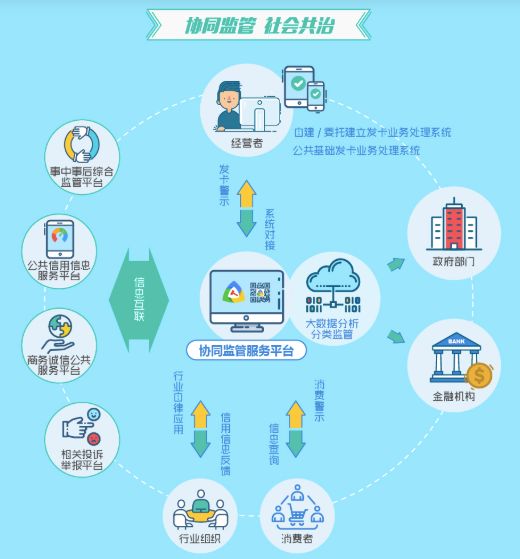

2 建立统一协同监管服务平台,实现信息对接

为了加强对单用途预付卡经营活动的监督管理工作,上海市预付卡新规明确指出,“本市建设统一的单用途卡协同监管服务平台,归集经营者单用途卡发行、兑付、预收资金等信息,但不归集消费者个人信息”。

具体包括有:

对企业和个体工商户实行分类监管。如果单用途卡经营者是企业或者同一品牌特许经营体系内的个体工商户的,应当将自身的业务处理系统与协同监管平台进行信息对接,并向平台报送发卡数量、预收资金等信息。对于其他个体工商户,考虑其分布在各行各业的情况比较复杂,后续将由市政府根据实际情况再制定具体办法(截至2018年7月底,已有265家备案发卡企业完成了“信息对接”);

获取信息对接标识向消费者公示。经营者完成平台的信息对接后,将获取一个“信息对接标识”,要求在经营场所显著位置或者网站首页公示。同时可以将信息对接标识在单用途卡卡面明示。

主动上报机制。经营者应当于每季度第一个月的二十五日前,在协同监管平台上准确、完整地填报上一季度预收资金支出情况等信息,不得隐瞒或者虚报。

通过平台进行信息披露,保障消费者知情权。消费者可以查询经营者基本信息、预收资金风险防范措施以及所持单用途卡余额、信息对接等情况。

友情提示:在协同监管服务平台建立之前,消费者可以登录商务部的单用途商业预付卡业务信息系统(网址:http://yfk.mofcom.gov.cn/card/),输入企业名称或预付卡上标明的企业备案编码,查询了解已备案企业类别、所属行业、备案机关等信息。

3 实行预收资金风险防控体系

对于使用单用途预付卡的行业而言,最敏感和突出的问题就是预付卡的预收资金如何规制。早在2016年商务部的《管理办法》中就明确指出“发卡企业应对预收资金进行严格管理。预收资金只能用于发卡企业主营业务,不得用于不动产、股权、证券等投资及借贷。”

不仅如此,对于发行消费卡后预收的资金,如果管理不到位、资金被挪用,就容易发生消费者权益的受损;管得太死,又会过分压抑市场,影响经营者的正常现金流使用。

为此,上海预付卡新规要求市商务部门,根据行业类别、经营规模、信用状况等不同维度确定余额风险警示标准(预收资金余额=发行单用途卡的预收资金总额-已兑付商品或者服务价款后的余额),一旦超出红线警示标准,则:

经营者应当将预收资金余额的40%存入“预收资金专用存款账户”作为存款资金(如果超过“特别风险警示标准的,则需要全部存入);

经营者可购买履约保证保险,冲抵全部或者部分存管资金;

协同监管服务平台将向消费者公示,警示消费风险。

4 建立严重失信主体名单

根据上海市预付卡新规,上海还将经营者单用途卡经营失信信息向本市公共信用信息服务平台归集,一旦出现失信行为,就会在平台公示其法定代表人、主要负责人、其他直接责任人的相关信息。例如:

因停业、歇业或者经营场所迁移等原因未对单用途卡兑付、退卡等事项做出妥善安排,未提供有效联系方式且无法联络的(上海市预付卡新规第十七条载明:经营者因停业、歇业或者经营场所迁移等原因影响单用途卡兑付的,应当提前三十日发布告示,并以电话、短信、电子邮件等形式通知记名卡消费者。消费者有权按照章程或者合同约定要求继续履行或者退回预付款余额);

一年内因违反本规定受到两次以上行政处罚的;

利用发行单用途卡非法吸收公众存款或者集资诈骗受到刑事追究的;

其他严重侵犯消费者财产权益的行为。

作为消费者,我该注意什么?

据上海市单用途卡协会表示,虽然上海已搭建微信公众服务平台,每季度向社会公开已备案企业发卡信息,但总体来看,成效并不明显。就此,离不开政府部门、经营者、行业组织、社会公众的多方参与,来实现“社会共识”。

作为一名消费者,又该从哪些细节入手,尽可能保障自身权益呢?小编给到的意见是:

1.看“信息对接标识”。在经营场所显著位置、经营者网站首页、单用途卡的卡面寻找标志,如有,则说明经营者已经于协同监管平台完成了信息对接;

2.看“风险预警公示”。通过协同监管平台,查看经营者是否出现了预收资金余额超过风险警示标准线的情况;

3.看“信用评价”。登陆上海市单用途卡协会官网http://shcard.org,可查看已备案企业既往的信用评价结果;

4.看购卡时的“购卡协议/章程”。明确双方的权利义务,余额查询渠道、退卡方式等核心信息;

5.看经营者的经营能力和财务状况。尽可能选择知名企业、集团企业、具有品牌知名度和大型企业/连锁企业购卡,相对而言,小微企业、个体工商户的风险会更大一些;

6.多元化的维权渠道。在上海市事中事后综合监管平台、上海市公共信用信息服务平台、商务部单用途商业预付卡业务信息管理平台、12312商务举报投诉服务平台灯渠道,在上海市商务、文化、体育、旅游、教育等单用途卡行业主管部门、市场监督管理、金融、税务、公安、文化等综合执法部门,在上海市单用途预付卡协会等,均可以进行投诉、反映情况。

担心办了会员卡后商家跑路?且看单用途预付消费卡新规如何保护消费者权益

作者:朱晔明来源:星瀚微法苑

每当我们光顾一家健身房、美容店、餐饮店、KTV、洗衣店、汽车保养店、发型工作室……常会听到一句亲切而温暖的问候:“帅哥/美女,办张我们家的会员卡呗?