支付清算本是银行一项基本业务,但随着近年互联网金融升温,非银行支付机构网络支付(以下或称“第三方支付”)业务发展迅速,而相关的法律法规尚有待完善。早在2012年,人民银行就已起草了《支付机构互联网支付业务管理办法(征求意见稿)》,向社会公开征求意见;2014年,其修改为《支付机构网络支付业务管理办法(征求意见稿)》征求意见(以下或称“2014年版征求意见稿”);2015年7月,人民银行再次发布《非银行支付机构网络支付业务管理办法(征求意见稿)》(以下或称“新版征求意见稿”),向公众公开征求意见。

新版征求意见稿主要内容

一、以主要服务于电子商务交易为原则

新版征求意见稿第2条第3款规定:“本办法所称网络支付业务,是指客户通过计算机、移动终端等电子设备,依托公共网络信息系统远程发起支付指令,且付款客户电子设备不与收款客户特定专属设备交互,由支付机构为收付款客户提供货币资金转移服务的活动”。第3条第1款规定:“支付机构应当遵循主要服务于电子商务交易的原则,基于客户的银行账户或者按照本办法规定为客户开立支付账户提供网络支付服务”。

而2014年版征求意见稿第2条第3款、第4款中对应条款规定“本办法所称网络支付业务是指客户通过计算机、移动终端等电子设备,依托公共网络信息系统远程发起支付指令,由支付机构为付款人和网络特约商户的电子商务交易实现货币资金转移的活动。 支付机构不得为付款人和实体特约商户的交易提供网络支付服务”。

事实上,完全将网络特约商户与实体特约商户区别开在操作上较困难,对比可以看出,新版征求意见稿中试图完善“网络”这一特殊途径的界定,然而,实际如何适用界定“以服务电子商务交易为原则”将影响到第三方支付适用范围。

二、客户管理要求:“了解你的客户”

关于客户管理方面,新版征求意见稿主要内容简单罗列如下:

1.强制订立服务协议,并列明了服务协议必备条款以及提示义务;2.限制开户主体:不得为金融机构,以及从事信贷、融资、理财、担保、货币兑换等金融业务的其他机构开立支付账户;3.实名制管理及身份验证:三个(含)以上合法安全的外部渠道对客户身份基本信息进行多重交叉验证。

关于多重交叉验证,2014年版修改意见稿第7条第2款规定“支付机构采用电子签名方式进行客户身份认证和交易授权的,应当优先由合法的第三方认证机构提供认证服务”,并未强制要求进行重交叉验证。根据现阶段实践操作,银行卡验证不失为一种较便捷的验证方式。而,如何理解“三个(含)以上合法安全的外部渠道”也成为了舆论关注和讨论的焦点。毕竟,基于便捷支付而产生的第三方支付渠道,也必定会关注其如何在客户身份验证上合法实现“了解你的客户”。

三、引导第三方平台专注小额支付通道

(一)关于支付账户的定义

新版征求意见稿第3条第2款规定“本办法所称支付账户,是指获得互联网支付业务许可的支付机构,根据客户的真实意愿为其开立的,用于记录预付交易资金余额、凭以发起支付指令、反映支付交易明细信息的电子簿记”。

2014年版征求意见稿第10条规定“根据客户意愿,获得互联网支付业务资质的支付机构,可以为客户开立记录客户支付交易和资金余额信息的支付账户”。

可以看到,新版征求意见稿关于支付账户的功能的规定较明晰,即以支付通道为主而非支付清算账户;与之对应的,支付通道类业务受到的限制也相对较少(详见下文)。

(二)关于资金划付

新版征求意见稿按照支付平台功能、账户类型分类对资金划付作了细化规定,我们将主要条款归纳如下,以便阅者参阅:

1.作为支付通道:划扣银行账户资金

➀ 支付前提:

支付机构应当取得客户和银行的授权,同意其向客户的银行账户发起支付指令扣划资金;

银行应当与客户直接签订授权协议,明确约定客户身份及交易验证方式,以及交易限额等必要风险管理措施。

➁ 风险管理措施:

除单笔金额不足200元的小额支付业务,以及公共事业费、税费缴纳等收款人固定并且定期发生的支付业务外(以下简称“快捷支付类业务”),支付机构不得代替银行进行客户身份及交易验证。银行对客户资金安全的管理责任不因支付机构代替验证而转移。

新版征求意见稿规定了“银行资金安全管理责任”,但责任范围、尽责标准尚不明确。从法律关系上看,在快捷支付类业务中,银行与第三方支付平台就客户身份及交易验证事宜构成委托代理业务,银行在与第三方支付平台构建时签订的合约中结合未来政策趋势,应关注因第三方支付平台超越代理权导致客户损失的,银行责任的界定情况及安排。

2.一定的支付清算功能:通过第三方支付平台直接付款

➀ 个人客户

账户名称 | 综合类支付账户 | 消费类支付账户 |

用途 | 消费、转账以及购买投资理财产品或服务 | 消费以及转账至客户本人同名银行账户 |

身份验证方式 | •面对面方式核实 •非面对面方式核实,但通过五个(含)以上外部渠道验证 | 非面对面方式核实身份,且通过三个(含)以上、五个以下合法安全的外部渠道对身份基本信息完成多重交叉验证的个人客户 |

支付账户的余额付款交易(不包括支付账户向客户本人同名银行账户转账) | 年累计应不超过20万元 | 年累计应不超过10万元 |

➁ 机构客户

关于机构客户开立的支付账户,新版征求意见稿仅第18条规定:“对于单笔超过5万元的转账业务……”;删除了2014年版意见稿第24条规定“单位支付账户的资金来源仅限于其同名人民币银行账户,资金只能用于消费”。对此,我们理解该条款的修改偏利好于第三方支付平台,目前对机构客户开立的支付账户暂不分功能权限,均可从事消费、转账以及购买投资理财产品或服务,且暂无支付上限。

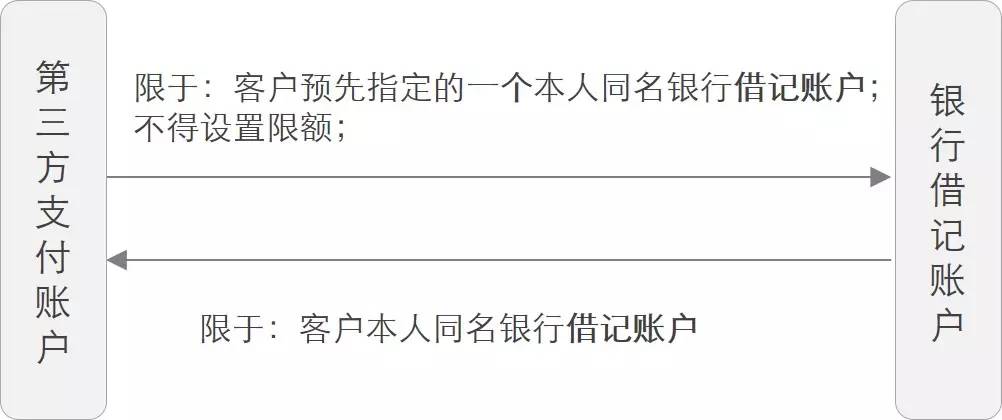

➂ 第三方支付账户与银行账户间的资金划

四、强调风险管理措施

在风险管理措施方面,新版征求意见稿新增规定,将第三方支付平台风险管理措施与客户支付上限挂钩(详见第27条、第28条)、较严格的赔偿责任(详见第28条、第37条)等激励措施作为引导第三方支付平台重视风险管理。

对支付业务领域的影响

关于第三方支付管理办法的正式稿迟迟未能出台,我们亦可以从历次修改中看到第三方支付平台与银行支付之间的不同取舍。虽然有媒体称,新版征求意见稿为史上最严管理办法,但与2014年版征求意见稿相比,对第三方支付平台的限制事实上已有所放宽,并根据业务风险程度匹配不同的风险管理措施,从长远来看,有利于降低业务风险。我们注意到,多版征求意见稿虽然具体规定有所调整,但均坚持银行作为支付业务领域的核心,引导第三方支付平台重新定位,重点服务于电商、小额支付服务的总体思路,弥补银行支付体系服务范围空缺、避免与银行支付业务重叠,维护支付业务领域整体秩序。

就新版征求意见稿具体影响而言,我们认为,对于大型的支付平台的实质影响或许有限,一是因为该等机构已基本搭建符合监管要求的风险措施;二是新版征求意见稿主要针对支付平台本身而已,基本没限制支付平台与金融机构的合作(除直接作为主体开户外),而一些大型第三方支付平台已与金融机构建立了良好的合作关系或自身集团已取得相关业务牌照。但对于中小型支付平台而言,或许将在平台定位、制度与系统建设、业务模式等诸多方面产生影响。

但考虑到,银行快捷支付和银行网关式在资金划付方面几乎没有限制,若新版征求意见稿实施,在第三方支付平台调整之际,对银行业发展网络支付业务确属难得的机会,银行一方面可以加快发展本行网络支付产品,另一方面也可以利用其在大额支付、跨行转账领域的优势与第三方支付平台取长补短、互相配合。