“新规”

3月24日晚, 证监会发布《关于进一步推进基础设施领域不动产投资信托基金(REITs)常态化发行相关工作的通知》。同日, 国家发展改革委也发布了《关于规范高效做好基础设施领域不动产投资信托基金(REITs)项目申报推荐工作的通知》(发改投资〔2023〕236号)。

Q1、新规扩容了哪些新类型的底层资产?

新规将消费基础设施纳入公募REITs的试点范围。2020年9月国办发32号文[1]已经明确提出“加快新型消费基础设施和服务保障能力建设”的意见, 此次新规明确将“优先支持百货商场、购物中心、农贸市场等城乡商业网点项目”以及“保证基本民生的社区商业项目”发行公募REITs, 实则与国务院前述意见要求相一致。项目操作中, 建议关注以下几点:

消费基础设施≠商业地产。新规出台前, 监管规定明确酒店、商场、写字楼等商业地产项目不属于公募REITs试点范围。而新规正面列举了几种鼓励发行REITs的消费基础设施类型, 其中就包括了百货商场、购物中心, 也包括农贸市场等其他城乡商业网点项目和保障基本民生的社区商业项目。但写字楼和酒店仍不在本轮扩容范围内。

消费基础资产需与住宅业务严格隔离。新规坚决落实“房住不炒”要求, 强调项目发起人(原始权益人)应为持有消费基础设施、开展相关业务的独立法人主体, 不得从事商品住宅开发业务。同时, 严禁规避房地产调控要求, 不得为商品住宅开发项目变相融资, 回收资金亦不得流入住宅市场。

考虑到实践中普遍存在的集团兼营商业不动产和住宅开发的情况, 较多消费基础设施REITs项目可能需要在资产端进行重组, 将拟发行上市的消费基础设施剥离到SPV主体, 并在业务经营、人员设置等方面严格与涉房业务隔离, 涉及涉房主体的应进行资金监管。并且, 监管对该类项目的回收资金使用限制也一定是趋向严格的。

消费基础设施可能涉及多种类型的商业用地和新型用地, 在资产筛选时需关注项目用地类型是否符合土地管理规定。

Q2、资产申报要求有哪些变化?

放宽保租房项目规模要求。考虑到市场上符合公募REITs基本发行要求的保租房项目规模尚未达到成熟发展的阶段、普遍规模较小, 新规将保租房项目的资产规模准入门槛由10亿元降低到8亿元; 同时要求其可扩募资产规模不低于首发规模的2倍, 后者与其他类型项目要求无异。

调整、细化产权类项目和经营收益权类项目的收益率要求。按照基础资产收益来源, 我国公募REITs项目分为产权类和经营收益权类两大类, 两者的商业和法律逻辑并不相同。考虑到经营收益权类项目在收益权到期后资产估值归零、估值一般不包括土地使用权价值或占比较小等因素, 其内化估值逻辑与产权类项目存在根本性不同, 而原以净现金流分配率为评估指标的收益率要求更适配于产权类项目, 因此新规将经营收益权类资产项目的收益率调整为按“内部收益率(IRR)原则上不低于5%”的标准[2], 更贴合该类项目的估值逻辑。同时, 产权类项目的收益率要求也由预期未来3年净现金分派率原则上不低于4%放宽到了3.8%。

Q3、项目申报与审核流程有哪些优化和变化?

申报前: 前期教育

236号文首次明确提出了“前期培育”的概念。发改委在一些政策解读会上也强调了进行前期培育的重要性, 并强调不得对项目违规包装、弄虚作假、避重就轻。类似于IPO的上市前辅导, 发起人和拟申报资产通过监管机构和中介服务机构有针对性的前期培育, 可以从资产筛选、产品方案制定、合规手续完善等各方面都更好地符合公募REITs的申报标准和要求, 亦有利于加快申报后的项目发行速度。这也是对接证监会提出的“常态化发行”的重要一环。

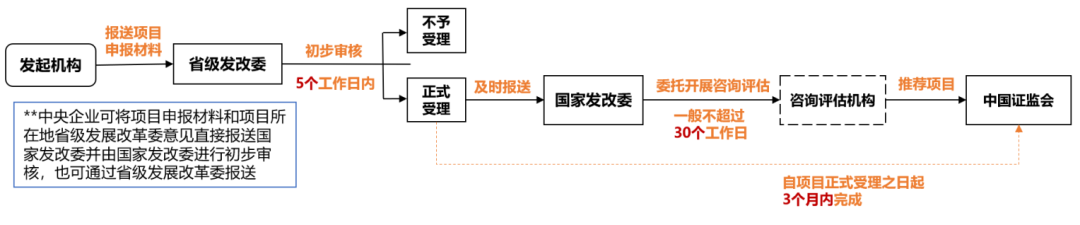

申报发改委阶段

强化“5个工作日+30个工作日+3个月”节点要求, 提高项目申报效率。

图1

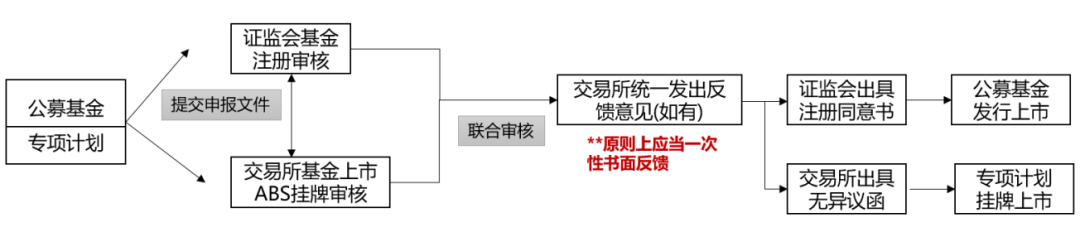

申报证监会+交易所阶段

强调“原则上一次性书面反馈”。

图2

上市发行后: 强调加强底层资产的运营管理和报送要求

236号文要求运营管理机构结合不同基础设施项目的政策要求和市场特点, 创新运营模式(如加入“数字化”、“智能化”模式)、制定合理科学的运营管理计划, 保障项目运营和收益的可持续性。如运营表现严重不符预期、引发较大负面舆情或出现重大生产经营安全事故的, 将暂停其扩募。

并且, 新规进一步要求基金管理人在每年向基金投资人公开年度运营情况时, 还应将有关情况抄送国家发改委和有关省级发展改革委。如发生影响资产价值和项目收益的重大突发性事件的, 亦应在履行相关信息披露程序后及时抄送国家发改委和有关省级发展改革委。

Q4、呼应了哪些实操关注重点问题?

细化投资管理合规性论证要求。实操中, 几乎每个项目或多或少都会存在一定投资建设手续合规性问题或瑕疵, 新规首先明确了投资管理手续合规性的主要判定依据应为项目投资建设时的法律法规和国家政策, 然后针对不同情形下的手续缺失问题提出了层进式的要求:

同时, 新规也提出加强各政府部门之间的沟通和协调, 要按照国办发[2022]19号文的要求, 在依法合规的前提下, 积极落实项目盘活条件, 重点围绕投资管理手续完善、产权证书办理、土地使用合规、资产转让条件确认等, 协调有关方面对项目发行基础设施REITs予以支持。这将更有利于后续项目实操过程中, 项目方与政府部门沟通就投资管理合规性、资产转让等出具发行公募REITs无异议函的便利性和效率性。

收放回收资金使用限制。回收资金的使用关乎到宏观层面能否推动形成投资良性循环、更好支持实体经济发展, 监管机构一直要求发起人(原始权益人)在项目申报阶段即应明确回收资金的具体用途, 包括具体项目、使用方式和预计使用规模等。此次新规:

一方面, 回应发行人实际需求, 适当放宽净回收资金的用途限制, 从原先的“90%以上应当用于在建项目或前期工作成熟的新项目”调整为“60%以上用于在建项目、前期工作成熟的新项目(含新建、改扩建), 不超过30%用于盘活存量资产项目, 不超过10%用于已上市基础设施项目的小股东退出或补充发行人(原始权益人)流动资金等”。特别的, 对于此次扩容的消费基础资产, 要求“发起人(原始权益人)应利用回收资金加大便民商业、智慧商圈、数字化转型投资力度, 更好满足居民消费需求”。

另一方面, 明确提出净回收资金的使用时限, 要求在购入项目完成之日起2年内, 使用率不低于75%, 3年内应全部使用完毕。并相应提出了事后直报监管制度, 要求发起人(原始权益人)应于每季度结束后5个工作日内向国家发改委投资司直接报送回售资金使用情况, 同步抄送再投资涉及的省发改委。

Q5、提出了哪些立法和制度建设规划?

明确大类资产准入标准。参照ABS市场监管经验, 证监会提出对公募REITs将按照“成熟一类、推出一类”的原则, 明确大类资产准入标准, 成熟类资产将加快审核并细化完善审核和信息披露要点, 新类型资产将建立常态化会商机制, 加快试点项目进展。

进一步完善发行、信息披露等基础制度。证监会在现有制度体系基础上, 拟进一步健全REITs发售业务规则, 完善资产估值和询价定价机制, 制定临时信息披露指引。

加强二级市场建设。证监会提出要健全二级市场流动性支持制度安排, 完善做市机制, 适时推出REITs实时指数。

推动完善财税配套政策。证监会提出要加强与相关部门沟通, 进一步明确基础设施REITs的会计处理方式和税收征管细则。

【注释】

[1] 见《国务院办公厅关于以新业态新模式引领新型消费加快发展的意见》(国办发[2020]32号)

[2] 根据目前已上市的特许经营权公募REITs基金在申报发行阶段的资产评估报告, 内部收益率区间范围在8.2%~10%之间。

3月24日晚, 证监会发布《关于进一步推进基础设施领域不动产投资信托基金(REITs)常态化发行相关工作的通知》。同日, 国家发展改革委也发布了《关于规范高效做好基础设施领域不动产投资信托基金(REITs)项目申报推荐工作的通知》(发改投资〔2023〕236号)。

Q1、新规扩容了哪些新类型的底层资产?

新规将消费基础设施纳入公募REITs的试点范围。2020年9月国办发32号文[1]已经明确提出“加快新型消费基础设施和服务保障能力建设”的意见, 此次新规明确将“优先支持百货商场、购物中心、农贸市场等城乡商业网点项目”以及“保证基本民生的社区商业项目”发行公募REITs, 实则与国务院前述意见要求相一致。项目操作中, 建议关注以下几点:

消费基础设施≠商业地产。新规出台前, 监管规定明确酒店、商场、写字楼等商业地产项目不属于公募REITs试点范围。而新规正面列举了几种鼓励发行REITs的消费基础设施类型, 其中就包括了百货商场、购物中心, 也包括农贸市场等其他城乡商业网点项目和保障基本民生的社区商业项目。但写字楼和酒店仍不在本轮扩容范围内。

消费基础资产需与住宅业务严格隔离。新规坚决落实“房住不炒”要求, 强调项目发起人(原始权益人)应为持有消费基础设施、开展相关业务的独立法人主体, 不得从事商品住宅开发业务。同时, 严禁规避房地产调控要求, 不得为商品住宅开发项目变相融资, 回收资金亦不得流入住宅市场。

考虑到实践中普遍存在的集团兼营商业不动产和住宅开发的情况, 较多消费基础设施REITs项目可能需要在资产端进行重组, 将拟发行上市的消费基础设施剥离到SPV主体, 并在业务经营、人员设置等方面严格与涉房业务隔离, 涉及涉房主体的应进行资金监管。并且, 监管对该类项目的回收资金使用限制也一定是趋向严格的。

消费基础设施可能涉及多种类型的商业用地和新型用地, 在资产筛选时需关注项目用地类型是否符合土地管理规定。

Q2、资产申报要求有哪些变化?

放宽保租房项目规模要求。考虑到市场上符合公募REITs基本发行要求的保租房项目规模尚未达到成熟发展的阶段、普遍规模较小, 新规将保租房项目的资产规模准入门槛由10亿元降低到8亿元; 同时要求其可扩募资产规模不低于首发规模的2倍, 后者与其他类型项目要求无异。

调整、细化产权类项目和经营收益权类项目的收益率要求。按照基础资产收益来源, 我国公募REITs项目分为产权类和经营收益权类两大类, 两者的商业和法律逻辑并不相同。考虑到经营收益权类项目在收益权到期后资产估值归零、估值一般不包括土地使用权价值或占比较小等因素, 其内化估值逻辑与产权类项目存在根本性不同, 而原以净现金流分配率为评估指标的收益率要求更适配于产权类项目, 因此新规将经营收益权类资产项目的收益率调整为按“内部收益率(IRR)原则上不低于5%”的标准[2], 更贴合该类项目的估值逻辑。同时, 产权类项目的收益率要求也由预期未来3年净现金分派率原则上不低于4%放宽到了3.8%。

Q3、项目申报与审核流程有哪些优化和变化?

申报前: 前期教育

236号文首次明确提出了“前期培育”的概念。发改委在一些政策解读会上也强调了进行前期培育的重要性, 并强调不得对项目违规包装、弄虚作假、避重就轻。类似于IPO的上市前辅导, 发起人和拟申报资产通过监管机构和中介服务机构有针对性的前期培育, 可以从资产筛选、产品方案制定、合规手续完善等各方面都更好地符合公募REITs的申报标准和要求, 亦有利于加快申报后的项目发行速度。这也是对接证监会提出的“常态化发行”的重要一环。

申报发改委阶段

强化“5个工作日+30个工作日+3个月”节点要求, 提高项目申报效率。

图1

申报证监会+交易所阶段

强调“原则上一次性书面反馈”。

图2

上市发行后: 强调加强底层资产的运营管理和报送要求

236号文要求运营管理机构结合不同基础设施项目的政策要求和市场特点, 创新运营模式(如加入“数字化”、“智能化”模式)、制定合理科学的运营管理计划, 保障项目运营和收益的可持续性。如运营表现严重不符预期、引发较大负面舆情或出现重大生产经营安全事故的, 将暂停其扩募。

并且, 新规进一步要求基金管理人在每年向基金投资人公开年度运营情况时, 还应将有关情况抄送国家发改委和有关省级发展改革委。如发生影响资产价值和项目收益的重大突发性事件的, 亦应在履行相关信息披露程序后及时抄送国家发改委和有关省级发展改革委。

Q4、呼应了哪些实操关注重点问题?

细化投资管理合规性论证要求。实操中, 几乎每个项目或多或少都会存在一定投资建设手续合规性问题或瑕疵, 新规首先明确了投资管理手续合规性的主要判定依据应为项目投资建设时的法律法规和国家政策, 然后针对不同情形下的手续缺失问题提出了层进式的要求:

同时, 新规也提出加强各政府部门之间的沟通和协调, 要按照国办发[2022]19号文的要求, 在依法合规的前提下, 积极落实项目盘活条件, 重点围绕投资管理手续完善、产权证书办理、土地使用合规、资产转让条件确认等, 协调有关方面对项目发行基础设施REITs予以支持。这将更有利于后续项目实操过程中, 项目方与政府部门沟通就投资管理合规性、资产转让等出具发行公募REITs无异议函的便利性和效率性。

收放回收资金使用限制。回收资金的使用关乎到宏观层面能否推动形成投资良性循环、更好支持实体经济发展, 监管机构一直要求发起人(原始权益人)在项目申报阶段即应明确回收资金的具体用途, 包括具体项目、使用方式和预计使用规模等。此次新规:

一方面, 回应发行人实际需求, 适当放宽净回收资金的用途限制, 从原先的“90%以上应当用于在建项目或前期工作成熟的新项目”调整为“60%以上用于在建项目、前期工作成熟的新项目(含新建、改扩建), 不超过30%用于盘活存量资产项目, 不超过10%用于已上市基础设施项目的小股东退出或补充发行人(原始权益人)流动资金等”。特别的, 对于此次扩容的消费基础资产, 要求“发起人(原始权益人)应利用回收资金加大便民商业、智慧商圈、数字化转型投资力度, 更好满足居民消费需求”。

另一方面, 明确提出净回收资金的使用时限, 要求在购入项目完成之日起2年内, 使用率不低于75%, 3年内应全部使用完毕。并相应提出了事后直报监管制度, 要求发起人(原始权益人)应于每季度结束后5个工作日内向国家发改委投资司直接报送回售资金使用情况, 同步抄送再投资涉及的省发改委。

Q5、提出了哪些立法和制度建设规划?

明确大类资产准入标准。参照ABS市场监管经验, 证监会提出对公募REITs将按照“成熟一类、推出一类”的原则, 明确大类资产准入标准, 成熟类资产将加快审核并细化完善审核和信息披露要点, 新类型资产将建立常态化会商机制, 加快试点项目进展。

进一步完善发行、信息披露等基础制度。证监会在现有制度体系基础上, 拟进一步健全REITs发售业务规则, 完善资产估值和询价定价机制, 制定临时信息披露指引。

加强二级市场建设。证监会提出要健全二级市场流动性支持制度安排, 完善做市机制, 适时推出REITs实时指数。

推动完善财税配套政策。证监会提出要加强与相关部门沟通, 进一步明确基础设施REITs的会计处理方式和税收征管细则。

【注释】

[1] 见《国务院办公厅关于以新业态新模式引领新型消费加快发展的意见》(国办发[2020]32号)

[2] 根据目前已上市的特许经营权公募REITs基金在申报发行阶段的资产评估报告, 内部收益率区间范围在8.2%~10%之间。