前 言

2023年2月11日,宁波杉杉股份有限公司(下称杉杉股份,600884.SH)创始人、实际控制人郑永刚因突发心脏疾病去世,留下“杉杉”系百亿商业帝国。3月2日,杉杉股份发布公告,称董事会提名郑驹(系郑永刚与前妻的儿子)为公司第十届董事会非独立董事候选人。3月23日,杉杉股份召开临时股东大会,选举郑驹为公司第十届董事会董事。同日,杉杉股份召开董事会,选举郑驹为公司第十届董事会董事长。

据非官方新闻介绍,当日郑永刚的现任妻子周婷也现身选举现场,声称这次选举是违规、错误的,基于继承关系,她应当成为杉杉股份的实际控制人,且应由她来填补空缺的董事席位。豪门夺权大战自此上演,这波操作甚至引起了上海证券交易所的关注。

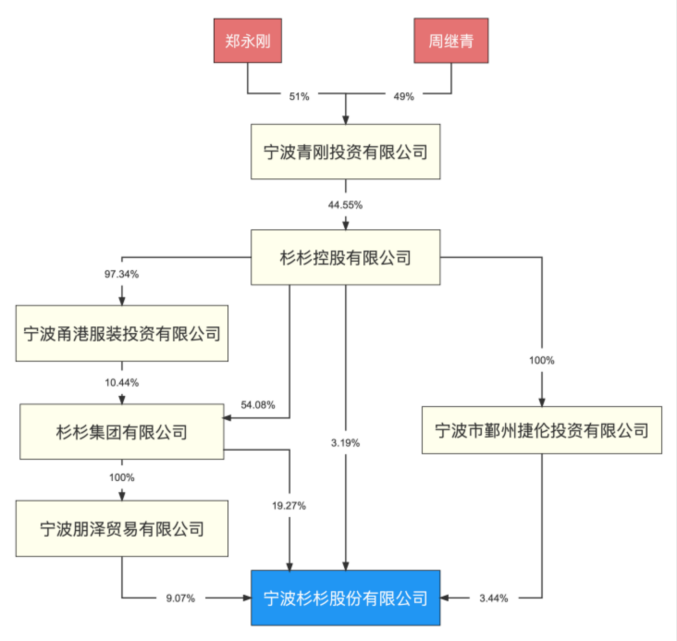

经查询,郑永刚通过直接控制宁波青刚投资有限公司(下称青刚投资),利用杉杉控股有限公司、杉杉集团有限公司、宁波朋泽贸易有限公司和宁波市鄞州捷伦投资有限公司等公司的持股,实际控制杉杉股份。因此,只有实际控制青刚投资,就能控制杉杉股份。

那么谁能控制青刚投资、郑永刚持有青刚投资的股权将如何分配等问题,本文将以公开资料及工商登记信息为依据展开分析。

一、郑永刚持有青刚投资的股份将如何分配?

从现有消息来看,并不能得知郑永刚去世前是否留下遗嘱。如未留下遗嘱,郑永刚的遗产将按照法定继承来分配。

首先,需要厘清郑永刚持有青刚投资的股权是否属于其与周婷的夫妻共同财产。根据《民法典》第1062条、第1063条规定,夫妻在婚姻关系存续期间的生产、经营、投资的收益为夫妻共同财产,一方的婚前财产为其个人财产。公开信息显示,郑永刚与周婷于2017年12月登记结婚,而青刚投资成立于2014年9月。因此,在郑永刚与周婷婚前持有青刚投资的股权对应的价值为郑永刚婚前个人财产,但与郑婷婚后其所持青刚投资股权的增值部分为夫妻共同财产。

粗略计算,杉杉股份在2017年12月30日的总市值约为217.59亿元,在2023年3月30日的总市值约为393.93亿元,期间市值增长额约为176.34亿元。假定郑永刚在2017年12月30日后持有杉杉股份的比例一直是5.67%,则郑永刚持有的杉杉股份从2017年12月30日到2023年3月30日投资收益额约为10亿元,周婷女士有权分得一半即5亿元;剩余的5亿元作为郑永刚的遗产,周婷及其子女等合法继承人均有权从中继承。

而郑永刚婚前持有的股权又如何处理?根据《公司法》第七十五条规定,自然人股东死亡后,其合法继承人可以继承股东资格;但是,公司章程另有规定的除外。基于有限公司的人合性,如青刚投资的章程规定继承人无权继承股权,或规定在股东死亡后其他股东享有优先购买权,则郑永刚的继承人并不必然通过继承取得股东资格;但如章程没有特殊规定时,郑永刚的继承人(包括周婷及其子女)均有权继承该股权,待各继承人之间就继承股权比例达成一致意见后,方可行使对应股东权利,否则被继承的股权只能由所有继承⼈共同共有,任何单一继承人均不能直接以股东⾝份向公司主张行使股东权利。

二、郑驹成为杉杉股份新任董事长是否合法合规?

根据《公司法》相关规定,董事长是由董事会选举产生,要被选举为董事长,首先得有董事身份。而董事由股东(大)会经过选举产生。因此,郑驹成为杉杉股份董事长得经过两步,第一步是被股东大会选举成为董事,第二步是被董事会选举为董事长。

第一步:根据公开资料显示,2023年3月2日,杉杉股份董事会决议召集股东大会,并于2023年3月3日通过指定信息披露媒体发出了《召开股东大会通知》。该《召开股东大会通知》中载明了召开本次股东大会的时间、地点、审议事项、投票方式和出席会议对象等内容。2023年3月23日,杉杉股份召开临时股东大会,出席本次股东大会的股东共106人,共计持有公司有表决权股份1,173,277,663股,占公司有表决权的股份总数的52.3585%,其中有793,008,996票同意选举郑驹为公司董事,得票数占出席会议有效表决权的67.5892%。因此,杉杉股份股东大会的召集、召开程序符合法律的规定,出席股东大会现场会议的人员资格及召集人资格合法有效,股东大会的表决程序、表决结果合法有效。

第二步:2023年3月23日,杉杉股份董事会以11票同意,0票反对,0票弃权的表决结果,审议通过了《关于选举郑驹先生为公司第十届董事会董事长的议案》,同意选举董事郑驹为公司第十届董事会董事长。因此,杉杉股份董事会此次表决符合法律规定,郑驹成为新任董事长合法合规。

三、郑驹成为董事长是否意味着实际控制杉杉股份?

公司实际控制人与董事长并没有直接联系,法律并未规定董事长必须由实际控制人担任。根据《证券期货法律适用意见第1号》第二条规定,判断公司实际控制人的主要考量因素有两点:一是股权比例;二是对公司是否产生实质性影响。

从股权法定继承角度看,郑驹无法实现对青刚投资的控制。但有消息称青刚投资的另一个股东周继青系郑驹的母亲,因此郑驹可以联合其母亲,共同签署《一致行动协议》,从而达到对青刚投资的控制。

还有一种方式,即郑驹作为杉杉股份现任董事长和法定代表人,充分发挥其身份优势,将公司非法定股东大会职权调整为董事会职权,通过对董事会的控制实现对公司的经营决策控制,对公司产生实质影响,但该方式需召开股东大会且经出席会议的股东所持表决权的三分之二以上通过后,以修改章程的路径实现。

家族内斗夺权,不利于公司的健康经营。维护杉杉股份的市值稳定是所涉双方的共同利益所在,如双方能够通过和谈解决争议,有利于公司稳定发展,既保护了双方利益,也保护了投资人的利益。从该事件中,我们看到了财富管理和传承的重要性。企业家应尽早选择合适的时机提前规划财富安排,合理合法地实施传承计划,通过设立遗嘱、家族信托、变更公司章程等形式规避风险,避免继承人之间争权夺利,引起企业生存风险。

2023年2月11日,宁波杉杉股份有限公司(下称杉杉股份,600884.SH)创始人、实际控制人郑永刚因突发心脏疾病去世,留下“杉杉”系百亿商业帝国。3月2日,杉杉股份发布公告,称董事会提名郑驹(系郑永刚与前妻的儿子)为公司第十届董事会非独立董事候选人。3月23日,杉杉股份召开临时股东大会,选举郑驹为公司第十届董事会董事。同日,杉杉股份召开董事会,选举郑驹为公司第十届董事会董事长。

据非官方新闻介绍,当日郑永刚的现任妻子周婷也现身选举现场,声称这次选举是违规、错误的,基于继承关系,她应当成为杉杉股份的实际控制人,且应由她来填补空缺的董事席位。豪门夺权大战自此上演,这波操作甚至引起了上海证券交易所的关注。

经查询,郑永刚通过直接控制宁波青刚投资有限公司(下称青刚投资),利用杉杉控股有限公司、杉杉集团有限公司、宁波朋泽贸易有限公司和宁波市鄞州捷伦投资有限公司等公司的持股,实际控制杉杉股份。因此,只有实际控制青刚投资,就能控制杉杉股份。

那么谁能控制青刚投资、郑永刚持有青刚投资的股权将如何分配等问题,本文将以公开资料及工商登记信息为依据展开分析。

一、郑永刚持有青刚投资的股份将如何分配?

从现有消息来看,并不能得知郑永刚去世前是否留下遗嘱。如未留下遗嘱,郑永刚的遗产将按照法定继承来分配。

首先,需要厘清郑永刚持有青刚投资的股权是否属于其与周婷的夫妻共同财产。根据《民法典》第1062条、第1063条规定,夫妻在婚姻关系存续期间的生产、经营、投资的收益为夫妻共同财产,一方的婚前财产为其个人财产。公开信息显示,郑永刚与周婷于2017年12月登记结婚,而青刚投资成立于2014年9月。因此,在郑永刚与周婷婚前持有青刚投资的股权对应的价值为郑永刚婚前个人财产,但与郑婷婚后其所持青刚投资股权的增值部分为夫妻共同财产。

粗略计算,杉杉股份在2017年12月30日的总市值约为217.59亿元,在2023年3月30日的总市值约为393.93亿元,期间市值增长额约为176.34亿元。假定郑永刚在2017年12月30日后持有杉杉股份的比例一直是5.67%,则郑永刚持有的杉杉股份从2017年12月30日到2023年3月30日投资收益额约为10亿元,周婷女士有权分得一半即5亿元;剩余的5亿元作为郑永刚的遗产,周婷及其子女等合法继承人均有权从中继承。

而郑永刚婚前持有的股权又如何处理?根据《公司法》第七十五条规定,自然人股东死亡后,其合法继承人可以继承股东资格;但是,公司章程另有规定的除外。基于有限公司的人合性,如青刚投资的章程规定继承人无权继承股权,或规定在股东死亡后其他股东享有优先购买权,则郑永刚的继承人并不必然通过继承取得股东资格;但如章程没有特殊规定时,郑永刚的继承人(包括周婷及其子女)均有权继承该股权,待各继承人之间就继承股权比例达成一致意见后,方可行使对应股东权利,否则被继承的股权只能由所有继承⼈共同共有,任何单一继承人均不能直接以股东⾝份向公司主张行使股东权利。

二、郑驹成为杉杉股份新任董事长是否合法合规?

根据《公司法》相关规定,董事长是由董事会选举产生,要被选举为董事长,首先得有董事身份。而董事由股东(大)会经过选举产生。因此,郑驹成为杉杉股份董事长得经过两步,第一步是被股东大会选举成为董事,第二步是被董事会选举为董事长。

第一步:根据公开资料显示,2023年3月2日,杉杉股份董事会决议召集股东大会,并于2023年3月3日通过指定信息披露媒体发出了《召开股东大会通知》。该《召开股东大会通知》中载明了召开本次股东大会的时间、地点、审议事项、投票方式和出席会议对象等内容。2023年3月23日,杉杉股份召开临时股东大会,出席本次股东大会的股东共106人,共计持有公司有表决权股份1,173,277,663股,占公司有表决权的股份总数的52.3585%,其中有793,008,996票同意选举郑驹为公司董事,得票数占出席会议有效表决权的67.5892%。因此,杉杉股份股东大会的召集、召开程序符合法律的规定,出席股东大会现场会议的人员资格及召集人资格合法有效,股东大会的表决程序、表决结果合法有效。

第二步:2023年3月23日,杉杉股份董事会以11票同意,0票反对,0票弃权的表决结果,审议通过了《关于选举郑驹先生为公司第十届董事会董事长的议案》,同意选举董事郑驹为公司第十届董事会董事长。因此,杉杉股份董事会此次表决符合法律规定,郑驹成为新任董事长合法合规。

三、郑驹成为董事长是否意味着实际控制杉杉股份?

公司实际控制人与董事长并没有直接联系,法律并未规定董事长必须由实际控制人担任。根据《证券期货法律适用意见第1号》第二条规定,判断公司实际控制人的主要考量因素有两点:一是股权比例;二是对公司是否产生实质性影响。

从股权法定继承角度看,郑驹无法实现对青刚投资的控制。但有消息称青刚投资的另一个股东周继青系郑驹的母亲,因此郑驹可以联合其母亲,共同签署《一致行动协议》,从而达到对青刚投资的控制。

还有一种方式,即郑驹作为杉杉股份现任董事长和法定代表人,充分发挥其身份优势,将公司非法定股东大会职权调整为董事会职权,通过对董事会的控制实现对公司的经营决策控制,对公司产生实质影响,但该方式需召开股东大会且经出席会议的股东所持表决权的三分之二以上通过后,以修改章程的路径实现。

家族内斗夺权,不利于公司的健康经营。维护杉杉股份的市值稳定是所涉双方的共同利益所在,如双方能够通过和谈解决争议,有利于公司稳定发展,既保护了双方利益,也保护了投资人的利益。从该事件中,我们看到了财富管理和传承的重要性。企业家应尽早选择合适的时机提前规划财富安排,合理合法地实施传承计划,通过设立遗嘱、家族信托、变更公司章程等形式规避风险,避免继承人之间争权夺利,引起企业生存风险。