昨天发了《疫情之下,最先需的不是重疾险也不是医疗险,而是定期寿险》后,有朋友加微信来问“那种每天几块钱的重疾险,能不能买?”

能买,但是要做好用不到的准备。

这里的“用不到”有两层意思:一、这类保费低廉的重疾险都是短期消费型险种(保险期限往往只有一年,保险责任限于重疾,期满未出险保费归零),被保险人大概率不会在保险期限内出险,所以用不到;二、每一个保险期限届满后都需要重新投保,或许你需要它的时候,可能就不符合承保条件或者产品可能已经不存在了,所以用不到。

这类保费只要几毛或几元每天的短期消费型重疾险,相较于每年几千元保费的传统重疾险一般都是网络销售,美其名曰销售成本低廉、让利消费者,其实不然。任何商业行为都是有对价的,这类重疾险之所以便宜是因为保险公司通过规则设计确保赔付率控制在它们可以承受的范围内。

首先,设定较短的保险期限,控制出险概率。

冰冻三尺非一日之寒,重大疾病往往不可能在短期内就出现在被保险人身上,所以保险公司通过将保险期限设定为一年就可以大大降低出险概率。

其次,通过严格的投保询问排除高风险客户。

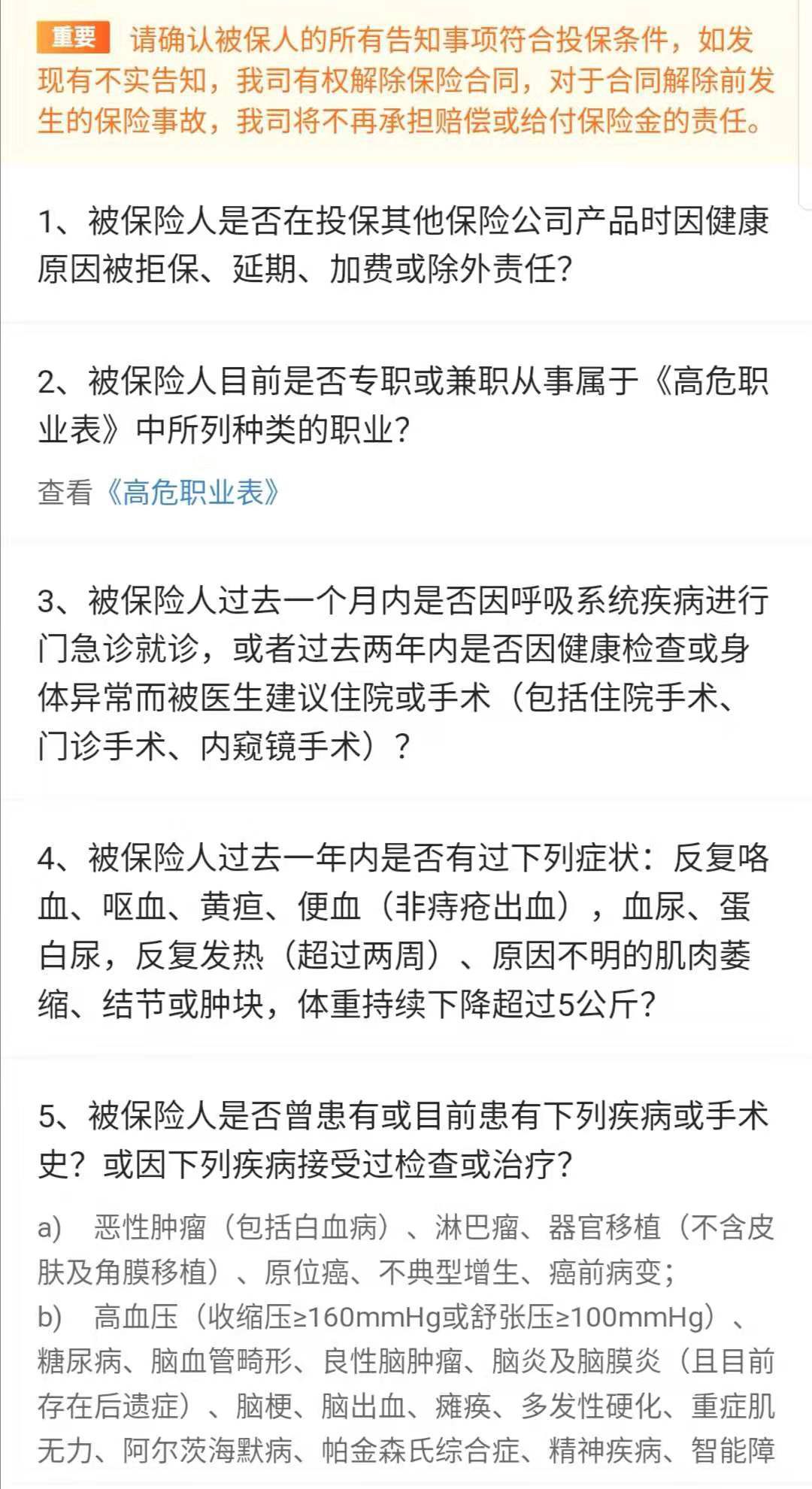

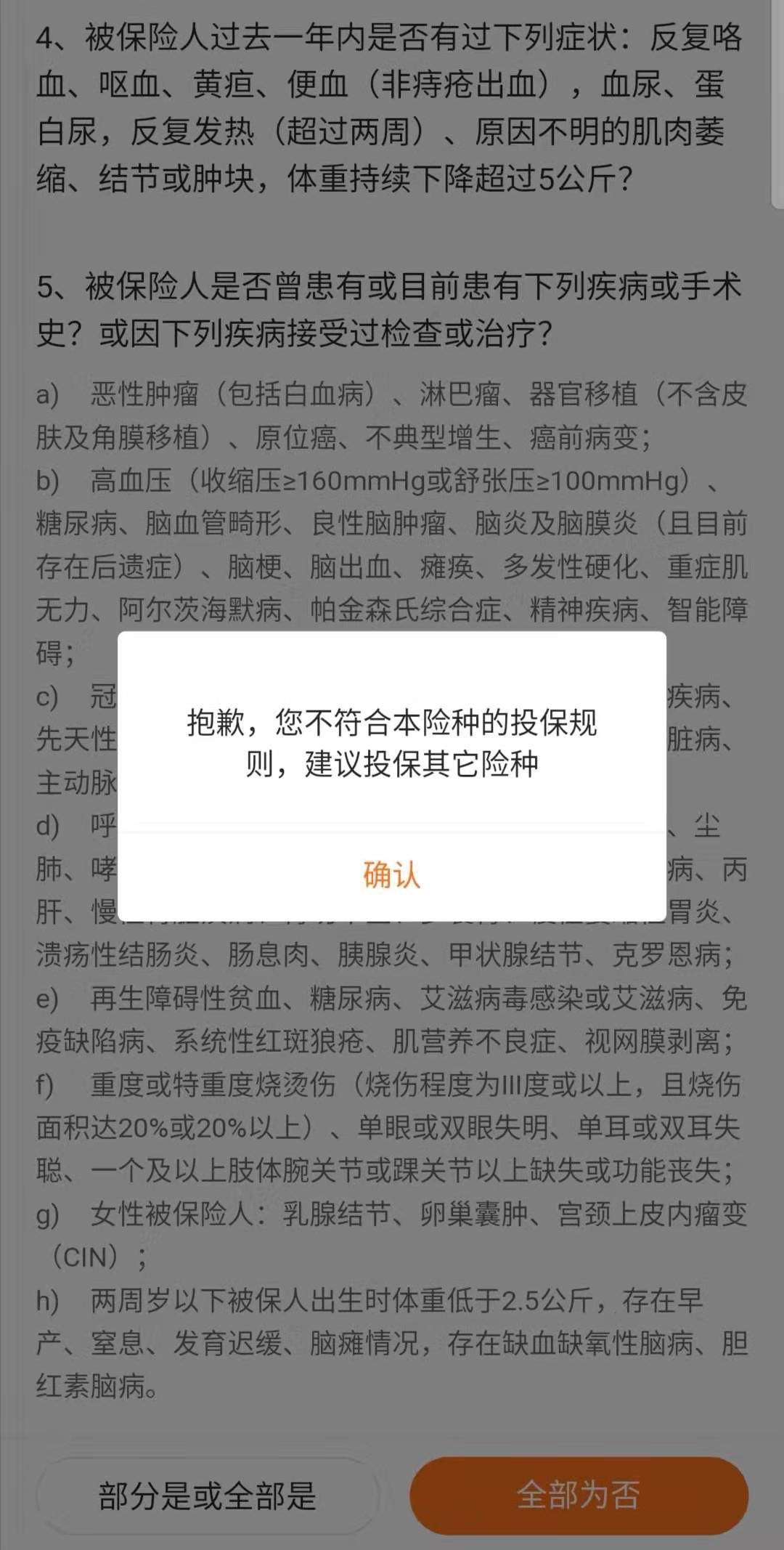

消费者投保时必须接受保险人的询问、履行如实告知义务,保险公司通过投保时的询问排除高风险客户。这类险种投保时的询问项目都比较细,通常不允许部分风险承保——询问项目答案必须全部为否,否则不能投保。

以某大型寿险公司产品为例,从下图的询问事项截图看投保人的健康告知要求是比较严格的。我实际操作了一下投保流程,询问事项不能单独选择,只能选择“部分是或全部是”和“全部为否”,一旦选择“部分是或全部是”页面就会弹出“抱歉,您不符合本险种的投保规则,请选择投保其他险种”。相比较,该公司的其他险种(比如意外险)或其他公司的重疾险种中投保人选择“部分是或全部是”后则会进入人工核保或部分项目豁免的操作。可见此类短期消费型重疾险的承保是比较严苛的。

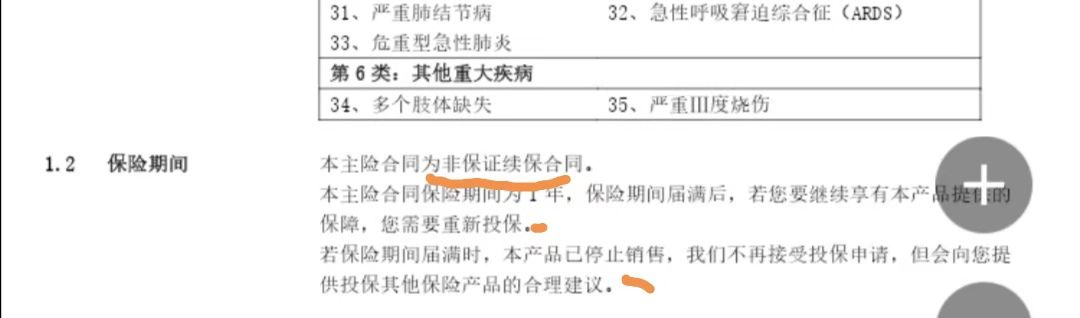

最重要的一点,这类险种一般为非保证续保合同。就是说第一次投保成功后,保险期限内没有出险的,消费者可以继续投保但是保险公司有选择权,可以续保或拒绝承保。

因为是短期产品,如果想获得连续保障,消费者期满之后需要再次经历投保流程(不是直接续交保费了事哦),再次接受保险人的询问、履行如实告知义务。如果被保险人的询问内容中出现“是“的情形保险公司可拒保;如果被保险人不履行如实告知义务,将来保险公司可以未尽如实告知义务为由拒赔;虽然第一次投保时被保险人尚属于低风险客户(比如从年龄判断),但连续承保多年后保险公司认为风险升高,可以不承保。

消费者投保重疾险就是希望将来发生重疾能获得保障,这类预期是一个稳定的预期(在身体好的时候投保,万一将来身体出问题了可以获得一份明确的保障),但是这类短期消费型重疾险的保障预期只有一年,而且一旦续保失败就意味着之前交的保费全部白交。当然也有保险公司推出保证续保型的短期重疾险,不过它们肯定不会注明保证续保几年。若干年后,这个产品可能“停售”或“升级”,产品没有了自然无法续保。

作为盈利性机构,保险公司的宣传文案难免有些“避重就轻”,此类短期消费型重疾险并非宣传文案那般完美(比如“每天只花X块钱,重疾保障10万元”),它的保费虽低但保障难免不充分。

当然在市场化的今天,保险公司不会盲目销售,毕竟开发一款产品,需要精算设计、监管审批、业务推广,都是有成本的。短期消费型重疾险的优势是保费实惠、易推广、承保成本低,尤其适合互联网方式销售给年轻人。有保险需求、手头偏紧的消费者可以先选择短期消费型重疾险作为过渡;已购置其他常规险种的消费者也可以选择短期消费型重疾险作为补充。

每天几块钱的重疾险能买么?

作者:朱利军来源:浙江和义观达律师事务所

昨天发了《疫情之下,最先需的不是重疾险也不是医疗险,而是定期寿险》后,有朋友加微信来问“那种每天几块钱的重疾险,能不能买?