第一章第二篇:红兽成长之路

一、前言

每当我们提及企业境外上市时,红筹架构永远是绕不开的话题。受限于中国企业直接境外上市所面临的重重监管要求,除了极少数直接在境外发行H股、N股和S股的公司之外,其他企业在进行境外上市时都会选择搭建红筹架构的路径。红筹架构的境外上市企业在过去的十余年时间里吸引了无数目光,也叙述了中国互联网行业、生物医药行业、教育行业等创新产业公司在境外资本市场拼搏沉浮的传奇故事。可以说,没有红筹架构,就没有中国互联网和创新产业的今天。

从新浪开创的VIE架构先河,到蚂蚁金服拆除VIE架构,再到最近涉及VIE架构的经营者集中申报首次获无条件批准,“红筹”、“VIE架构”这些热词一次次冲进人们的视野。而想要了解这些事件,并理解其发生的意义和影响,就必须先了解究竟什么是红筹架构,其操作的原理是怎样的。

本文为专栏文章第一章的第二篇,将聚焦和解析红筹架构产生的历史背景和和价值所在。

二、什么是红筹架构

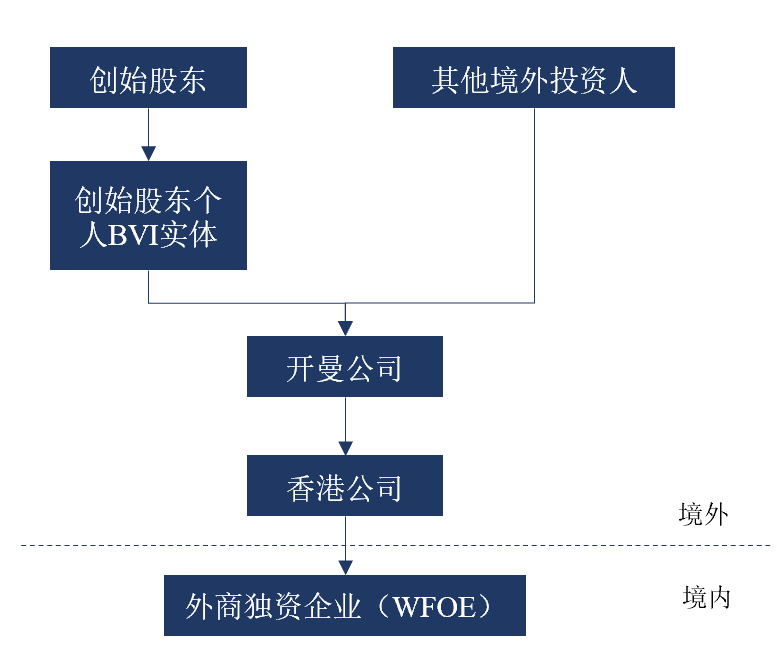

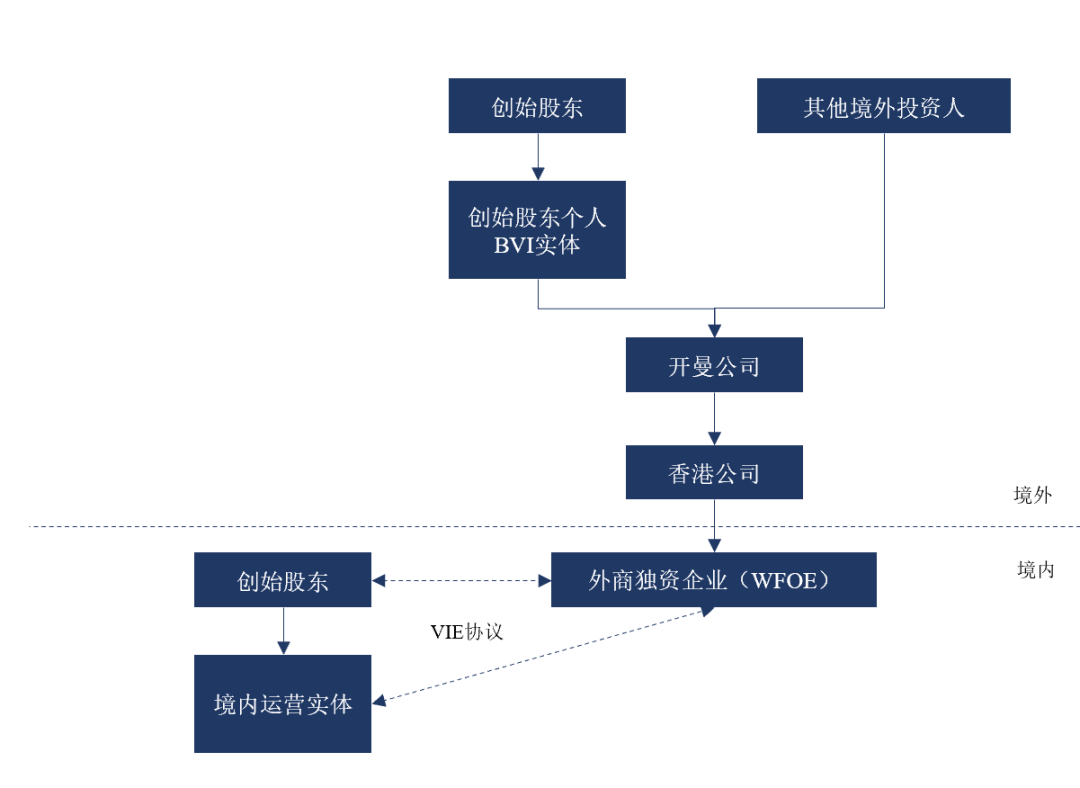

开宗明义,概念先行,我们首先来谈谈到底什么是红筹架构。“红筹”是在上个世纪90年代在香港兴起的一个词语,当时大陆被视为红色中国,就有了红筹这个说法。“红筹企业”是指那些中资背景,但注册地在香港的企业。随着红筹概念的逐渐扩大,只要公司业务背靠大陆且注册地不在大陆的,都统称为“红筹企业”,例如阿里巴巴、腾讯、美团、小米等。而围绕着大陆业务、境外注册公司、境外上市的各种制度设计,叫做红筹架构。典型的红筹架构包括直接持股模式和VIE模式,大体的股权架构如下图:

直接持股模式

VIE架构模式

要理解上图中不明觉厉的术语和繁复的股权架构,不妨举个例子。

假设我成立了一家大数据征信公司,目前拟打算扩大规模,上市融资。但是想在A股上市需要符合一系列的要求,瞄准主板或者创业板上市的话,可能不符合利润、市值及营业收入等要求;而瞄准科创板上市的话,可能又不能完全证明公司符合预计市值、较强成长性、科技创新能力的要求,更不用说其他的业务经营合规条件。于是便考虑换条路,直接去境外融资。但一看中国证监会的监管文件我就傻眼了,境内企业要直接去境外融资,首先要满足“四五六”原则,就是企业的总资产不得少于4个亿,上市的融资额度不少于5000万美金,上一年的利润不少于6000万。就咱公司这点规模,连个零头都凑不上,而且就算有朝一日咱们公司满足了这个条件,还有商务部、外汇管理局等一系列的部门要跑,那手续之繁杂直接给咱们劝退了。

那怎么办呢?来一套曲线救国的方案吧——搭建红筹架构,前往境外融资。具体怎么做呢?

我们以“VIE模式”为例,常见的路径如上图所示。首先,创始股东到开曼群岛注册一个离岸公司。接下来,再逐层设立每一层境外公司和外商独资企业。然后,通过一系列的控制加利润转移协议(即“VIE协议”)让外商独资企业为境内的实际运营实体提供服务,将境内实际运营实体的绝大部分收入和控制权都转移到了境外开曼公司,从而实现境外开曼公司对于境内公司的并表。最后,开曼公司融资实体在境外资本市场融资。境外公司通过协议控制境内公司的模式,就是专业人士口中的“VIE模式”,该种模式和股权控制模式一道,构成了红筹架构最为典型的两种模式。

但上述红筹架构搭建模式仅为最为简化的搭建步骤,具体红筹架构的搭建还涉及到许多技术细节,并且包含着重重关卡和陷阱。欲知细节如何,且听我们在后续文章中的分解!

三、红筹架构的作用和优势

现在搞清楚了红筹架构是什么,那它有什么作用呢?细心的朋友可能已经通过上述情景假设而有所察觉了,红筹架构的核心优势就是在契合融资需求的同时,避免繁琐冗杂的手续和限制。

1.“走出去”——契合企业融资需求

在注册制落地之前,境内资本市场的强监管力度和高准入门槛,限制了一些处于高速发展且迫切需要资本支持的企业,尤其是以美元基金孵化企业,寻求上市融资的机会。相较于A股的审慎监管,境外资本市场重披露、弱审核、低门槛,无法满足A股盈利指标要求的公司往往能够顺利登陆境外资本市场。

相较于境内企业直接向境外交易所申请挂牌上市,红筹架构的优势在于,境外控股公司挂牌上市时,境内经营主体可规避股权流通性限制、两地双重审批等复杂因素。

2.“拉进来”——规避外资限制及监管审查

2006年发布的《关于外国投资者并购境内企业的规定》(以下简称“10号文”),对境内企业通过境外公司关联并购等做出了审批要求,使得境内公司通过红筹架构上市面临诸多法律法规和审批流程上的困难。(对10号文的详细拆解分析请见本系列后续文章)同时,《外商投资产业指导目录》(以下简称“《目录》”)等政策性文件对电信、教育、航运等行业设置了外商投资的准入限制。

VIE架构因规避10号文要求的诸多审批流程和《目录》的行业限制而被广泛应用。实际上,上文提及的VIE协议控制模式,就是新浪在2000年左右为了实现境外上市而开创的新路径。因国家禁止外资或者外商提供网络信息服务,但并未对技术服务设置准入限制,新浪便开创性的设计了VIE架构方案。该方案被验证可行后,立即产生了极大的示范效应,从那时起几乎所有的互联网企业在境外上市都会采用该模式,其中就包括我们所熟知的阿里巴巴、腾讯、京东、小米和百度等明星互联网龙头。

费尽周折披上红筹架构的外衣后,红兽们放眼望去,却发现境外资本市场众强林立。由此,红兽们面临的下一个问题自然出现:在一众境外资本市场中,究竟哪一个最合适自己上市?专栏下一篇将针对此话题展开,通过比较各境外资本市场的优劣,向读者呈现红兽们如何选择最合适的境外孵化地或加速器,从而成长为真正的独角兽。

——红筹架构的前世今生

一、前言

每当我们提及企业境外上市时,红筹架构永远是绕不开的话题。受限于中国企业直接境外上市所面临的重重监管要求,除了极少数直接在境外发行H股、N股和S股的公司之外,其他企业在进行境外上市时都会选择搭建红筹架构的路径。红筹架构的境外上市企业在过去的十余年时间里吸引了无数目光,也叙述了中国互联网行业、生物医药行业、教育行业等创新产业公司在境外资本市场拼搏沉浮的传奇故事。可以说,没有红筹架构,就没有中国互联网和创新产业的今天。

从新浪开创的VIE架构先河,到蚂蚁金服拆除VIE架构,再到最近涉及VIE架构的经营者集中申报首次获无条件批准,“红筹”、“VIE架构”这些热词一次次冲进人们的视野。而想要了解这些事件,并理解其发生的意义和影响,就必须先了解究竟什么是红筹架构,其操作的原理是怎样的。

本文为专栏文章第一章的第二篇,将聚焦和解析红筹架构产生的历史背景和和价值所在。

二、什么是红筹架构

开宗明义,概念先行,我们首先来谈谈到底什么是红筹架构。“红筹”是在上个世纪90年代在香港兴起的一个词语,当时大陆被视为红色中国,就有了红筹这个说法。“红筹企业”是指那些中资背景,但注册地在香港的企业。随着红筹概念的逐渐扩大,只要公司业务背靠大陆且注册地不在大陆的,都统称为“红筹企业”,例如阿里巴巴、腾讯、美团、小米等。而围绕着大陆业务、境外注册公司、境外上市的各种制度设计,叫做红筹架构。典型的红筹架构包括直接持股模式和VIE模式,大体的股权架构如下图:

直接持股模式

VIE架构模式

要理解上图中不明觉厉的术语和繁复的股权架构,不妨举个例子。

假设我成立了一家大数据征信公司,目前拟打算扩大规模,上市融资。但是想在A股上市需要符合一系列的要求,瞄准主板或者创业板上市的话,可能不符合利润、市值及营业收入等要求;而瞄准科创板上市的话,可能又不能完全证明公司符合预计市值、较强成长性、科技创新能力的要求,更不用说其他的业务经营合规条件。于是便考虑换条路,直接去境外融资。但一看中国证监会的监管文件我就傻眼了,境内企业要直接去境外融资,首先要满足“四五六”原则,就是企业的总资产不得少于4个亿,上市的融资额度不少于5000万美金,上一年的利润不少于6000万。就咱公司这点规模,连个零头都凑不上,而且就算有朝一日咱们公司满足了这个条件,还有商务部、外汇管理局等一系列的部门要跑,那手续之繁杂直接给咱们劝退了。

那怎么办呢?来一套曲线救国的方案吧——搭建红筹架构,前往境外融资。具体怎么做呢?

我们以“VIE模式”为例,常见的路径如上图所示。首先,创始股东到开曼群岛注册一个离岸公司。接下来,再逐层设立每一层境外公司和外商独资企业。然后,通过一系列的控制加利润转移协议(即“VIE协议”)让外商独资企业为境内的实际运营实体提供服务,将境内实际运营实体的绝大部分收入和控制权都转移到了境外开曼公司,从而实现境外开曼公司对于境内公司的并表。最后,开曼公司融资实体在境外资本市场融资。境外公司通过协议控制境内公司的模式,就是专业人士口中的“VIE模式”,该种模式和股权控制模式一道,构成了红筹架构最为典型的两种模式。

但上述红筹架构搭建模式仅为最为简化的搭建步骤,具体红筹架构的搭建还涉及到许多技术细节,并且包含着重重关卡和陷阱。欲知细节如何,且听我们在后续文章中的分解!

三、红筹架构的作用和优势

现在搞清楚了红筹架构是什么,那它有什么作用呢?细心的朋友可能已经通过上述情景假设而有所察觉了,红筹架构的核心优势就是在契合融资需求的同时,避免繁琐冗杂的手续和限制。

1.“走出去”——契合企业融资需求

在注册制落地之前,境内资本市场的强监管力度和高准入门槛,限制了一些处于高速发展且迫切需要资本支持的企业,尤其是以美元基金孵化企业,寻求上市融资的机会。相较于A股的审慎监管,境外资本市场重披露、弱审核、低门槛,无法满足A股盈利指标要求的公司往往能够顺利登陆境外资本市场。

相较于境内企业直接向境外交易所申请挂牌上市,红筹架构的优势在于,境外控股公司挂牌上市时,境内经营主体可规避股权流通性限制、两地双重审批等复杂因素。

2.“拉进来”——规避外资限制及监管审查

2006年发布的《关于外国投资者并购境内企业的规定》(以下简称“10号文”),对境内企业通过境外公司关联并购等做出了审批要求,使得境内公司通过红筹架构上市面临诸多法律法规和审批流程上的困难。(对10号文的详细拆解分析请见本系列后续文章)同时,《外商投资产业指导目录》(以下简称“《目录》”)等政策性文件对电信、教育、航运等行业设置了外商投资的准入限制。

VIE架构因规避10号文要求的诸多审批流程和《目录》的行业限制而被广泛应用。实际上,上文提及的VIE协议控制模式,就是新浪在2000年左右为了实现境外上市而开创的新路径。因国家禁止外资或者外商提供网络信息服务,但并未对技术服务设置准入限制,新浪便开创性的设计了VIE架构方案。该方案被验证可行后,立即产生了极大的示范效应,从那时起几乎所有的互联网企业在境外上市都会采用该模式,其中就包括我们所熟知的阿里巴巴、腾讯、京东、小米和百度等明星互联网龙头。

费尽周折披上红筹架构的外衣后,红兽们放眼望去,却发现境外资本市场众强林立。由此,红兽们面临的下一个问题自然出现:在一众境外资本市场中,究竟哪一个最合适自己上市?专栏下一篇将针对此话题展开,通过比较各境外资本市场的优劣,向读者呈现红兽们如何选择最合适的境外孵化地或加速器,从而成长为真正的独角兽。