近一两年来, 随着港股IPO以及港股二级市场的持续火热, 越来越多的国内PE/VC(以下合称“基金”)参与到港股IPO的基石投资当中, 其中既有民营股权投资基金, 亦不乏国有股权投资基金(例如宁波国资机构作为基石投资者参投地平线机器人(09660.HK), 投资金额1.099亿美元, 成为当年度地方国资单笔最大基石投资金额)。在这样的市场背景下, 本所在工作中也收到越来越多基金客户对境内股权基金参与港股基石投资甚至锚定投资等方面法律问题的咨询, 亦代表其中不少基金客户成功完成了多单港股基石投资项目。

借此机会, 作为此前我们“《当PE/VC遇到IPO系列》”文章的延续, 我们将我们在这类项目中遇到的境内股权基金参与港股IPO发行阶段投资的相关常见法律问题进行梳理, 汇总成上、中、下三篇以及额外的专题篇, 以供市场参考: (1)上篇: 境内基金如何参与港股IPO发行阶段投资方可符合其投资范围要求; (2)中篇: 境内基金参与港股基石投资的ODI注意事项; (3)下篇: 境内基金进行港股基石投资的流程、协议与退出。

一 基石投资与锚定投资的基本概念

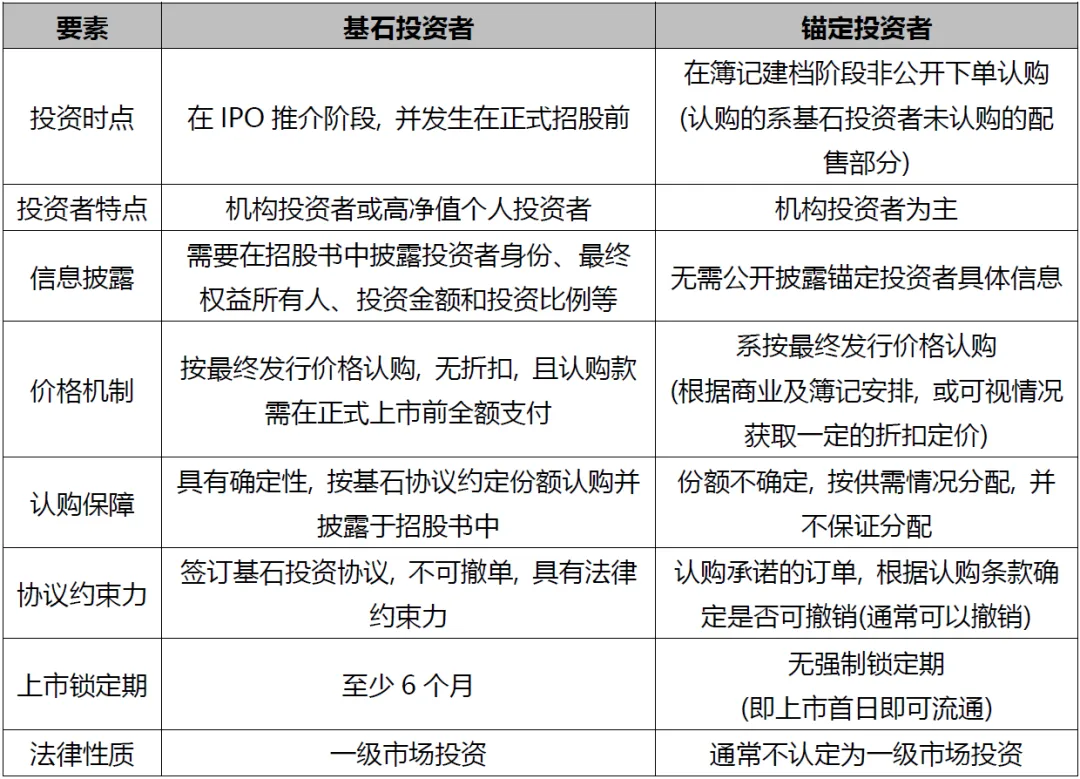

机构投资者参与港股发行定价阶段投资的主要途径包括基石投资和锚定投资, 二者的概念在诸多境内机构认知中并不清晰。根据联交所主板上市规则及联交所相关咨询文件, 基石投资者(即Cornerstone Investor)是指在首次公开招股中, 无论最终发售价为何, 均会获得优先配发新申请人(即港股IPO企业)所发售股份的投资者, 通常是为了表明投资者对新申请人的财政情况及未来前景抱有信心, 另一方面,考虑到基石投资者的相关认购信息会在新申请人招股文件中披露, 引入基石投资者也能向市场提供一些公信力, 成为市场化信用背书工具。与之相对, 锚定投资者(即Anchor Investor)并未在法规层面予以明确, 主要形成自商业惯例, 灵活性较高, 二者的主要区别如下:

注: 根据联交所于2025年8月1日刊发的《优化首次公开招股市场定价及公开市场规定咨询总结》, 联交所决定保留现有的基石投资六个月禁售期规定, 以维持投资者对发售的承诺。

从上文的对比可以看出, 基石投资的主要优势系获配认购额度明确, 考虑到至少六个月的禁售期, 基石投资更适合于有长期战略投资需要的投资者参与。但一体两面的是, 基石投资者在短期内无法迅速退出, 从而不得不承受IPO企业上市半年后市场估值波动的风险。而锚定投资在参与认购时展现出不同的灵活性, 锚定投资者可在上市询价首日下单, 但无需承担签署具有法律约束力协议的责任,且无禁售期的束缚, 投资周期和退出机制灵活。然而, 锚定投资的获配比例通常较为有限, 难以确保投资者能够获取预期的配额。

二 境内股权基金能否参与锚定投资

《私募投资基金登记备案办法》第三十一条第二款规定: “私募股权基金的投资范围包括未上市企业股权, 非上市公众公司股票, 上市公司向特定对象发行的股票大宗交易、协议转让等方式交易的上市公司股票, 非公开发行或者交易的可转换债券、可交换债券, 市场化和法治化债转股, 股权投资基金份额, 以及中国证监会认可的其他资产。”

此外, 《私募投资基金备案指引第2号--私募股权、创业投资基金》第十三条规定: “私募股权投资基金的基金合同、合伙协议或者公司章程(以下统称基金合同)应当约定主要投资行业、投资地域、投资阶段、投资集中度等, 并符合私募股权基金投资范围要求。私募股权基金投资《登记备案办法》第三十一条第二款规定的资产的, 应当符合下列要求:

……

(二) 投资首发企业股票、存托凭证(以下统称股票)的, 应当通过战略配售、基石投资(港股等境外市场)等方式, 不得参与网下申购和网上申购。

(三)投资上市公司股票的, 应当通过定向增发、大宗交易和协议转让等方式, 不得参与公开发行或者公开交易, 但所投资公司上市后基金所持股份的未转让及其配售部分和所投资公司在北京证券交易所上市后基金增持部分除外;

(四)投资上市公司可转换债券和可交换债券的, 应当通过非公开发行或者非公开交易的方式。”

根据上述规定, 我们可以比较清晰地看到, “基石投资”是被监管明确允许的首发企业股票投资方式, 而“网下申购和网上申购”则被明确禁止。那么港股“锚定投资”是否属于“网下申购”呢?对此相关法律法规并无明确界定, 但从港股锚定投资的实践操作来看, 锚定投资总体以短期交易作为主要投资目的, 将其认定为一级市场的股权投资确实存在争议。但我们也关注到市场中有部分私募股权投资基金参与了部分港股IPO企业的锚定投资, 我们提示境内私募基金注意, 在参与港股锚定投资前, 应当充分评估该等投资是否符合自身《合伙协议》以及基金业协会备案的投资范围, 否则可能同时面临《合伙协议》项下的违约风险以及基金业协会的监管处处罚。

三 境内股权基金能否通过QDII/QDLP/QDIE等方式参与港股基石投资

(一) QDII

根据《合格境内机构投资者境外证券投资管理试行办法》第二条的规定, 本办法所称合格境内机构投资者(以下简称境内机构投资者, 即QDII), 是指符合本办法规定的条件, 经中国证券监督管理委员会批准在中华人民共和国境内募集资金, 运用所募集的部分或者全部资金以资产组合方式进行境外证券投资管理的境内基金管理公司和证券公司等证券经营机构。包括符合特定的条件的银行、信托公司、证券公司、基金管理公司、保险公司等境内金融机构。

从该条规定可知, 当前我国的QDII制度设计主要指向境外证券市场, 尽管实践中QDII机构亦会参与部分港股基石投资, 但其投资范围仍然以二级市场投资为主, 投资范围极为广泛。对于境内私募股权基金而言, 即便其在相关QDII的投资合同中约定最终投资目标仅限于港股基石投资, 但由于QDII本身属于进行境外证券投资管理的机构(保险类QDII除外), 国内基金借道QDII在形式上仍然违反了《私募投资基金登记备案办法》及《私募投资基金备案指引第2号--私募股权、创业投资基金》中规定的私募股权基金不得参与二级市场股票、债券交易的相关规定; 因此, 境内基金通过QDII投资港股基石前应当充分关注QDII自身的投资范围要求。

另一方面, 站在QDII本身的监管而言, 国内基金通过借道QDII参与基石投资也存在合规问题。以证券类QDII为例, 实务中常见的投资结构为: 境内基石投资者作为委托人、证券公司作为管理人、银行作为托管人设立单一资产管理计划, 基石投资者认购资管计划份额, 资管计划使用计划项下的资金进行港股基石投资。然而, 《证券期货经营机构私募资产管理业务管理办法》对证券类QDII管理人的主动管理职责有明确要求, 即证券期货经营机构应当切实履行主动管理职责, 不得有下列行为: “(一)为其他机构、个人或者资产管理产品提供规避投资范围、杠杆约束等监管要求的通道服务; (三)由委托人或其指定第三方下达投资指令或者提供具体投资标的等实质性投资建议。”而实务中通过证券类QDII参与港股基石投资的境内基金往往操作上与这一规定相违背。

(二) QDLP/QDIE

合格境内有限合伙人(Qualified Domestic Limited Partner,“QDLP”)制度试点于2012年, 起源于上海, 是指在中国境内面向合格投资者募集资金, 设立QDLP基金, 将在境内募集所得的资金在其获批的外汇额度范畴之内换汇后进行境外金融市场(包括但不限于公开证券市场)投资的跨境金融制度, QDLP试点企业在获得批复后向国家外汇管理局申请对外投资的购汇额度。在试点地区中, 还存在准许QDLP以跨境人民币开展境外投资的情形, 币种选择更加灵活。QDLP的制度设计, 成为继合格境内机构投资者(QDII)、ODI、深港通、沪港通、沪伦通之后, 境内投资者参与境外投资的又一重大渠道。继上海之后, 深圳(名为QDIE, 与其他地区的QDLP无实质区别)、天津、青岛、北京、海南等地先后发布QDLP试点制度。

实践中, QDLP的性质根据投资范围可登记为私募股权投资基金、私募证券投资基金、其他私募股权投资基金。以《海南省开展合格境内有限合伙人(QDLP)境外投资试点工作暂行办法》第十三条规定的投资范围为例, 试点基金可以基金财产开展如下投资业务:

境外非上市企业的股权和债券;

境外上市企业非公开发行和交易的股票和债券;

境外证券市场(包括境外证券市场交易的金融工具等);

境外股权投资基金和证券投资基金;

境外大宗商品、金融衍生品;

经国家有关部门批准的其他领域。

既然QDLP可以投资境外一级市场, 那么就有基金客户曾咨询本所: 境内的PE/VC能否借道QDLP投资于港股基石投资项目呢?

这里面的关键在于QDLP本身属于私募股权投资基金、私募证券投资基金、其他私募股权投资基金。而希望参与港股基石投资的境内基金自身本身就属于私募股权基金, 而非母基金(FOF), 其并不能投资于其他私募股权基金产品。因此, 除非相关基金投资范围符合要求, 否则境内基金借道QDLP投资于港股基石投资亦不可行。

结语

本文作为《境内基金参与港股基石投资的关注要点》的“上篇”, 重点回答了境内基金参与港股IPO发行阶段投资时, 如何操作才能满足其自身投资范围的要求, 该等投资范围要求包括但不限于: 不得投资于二级市场、不得参与网下申购和网上申购、私募股权基金不得投资于其他私募股权基金等等。后续, 我们将在中篇、下篇中继续解答境内基金参与港股基石投资的热点法律问题。

当PE/VC遇到IPO系列之(五)——境内基金参与港股基石投资的关注要点(上篇)

作者:张征轶 韩政来源:通力律师事务所

近一两年来, 随着港股IPO以及港股二级市场的持续火热, 越来越多的国内PE/VC(以下合称“基金”)参与到港股IPO的基石投资当中, 其中既有民营股权投资基金, 亦不乏国有股权投资基金(例如宁波国资