文章导读

进入7月到现在,出现了各种问题的P2P平台爆雷。而由此往前的40天时间里,有问题的平台更是高达120多家。伴随着夏季汛期,P2P行业也是“惊雷滚滚”。这一次大规模的群体性爆雷,引起了互金行业的震荡,更让诸多投资者心头蒙上了阴影。与投资人恐慌撤资、网贷投资规模跌跌不休、投资人持续减少、网贷从业人员纷纷离场相悖而行的,却是私募基金投资规模在逆势上扬,成为了个人合格投资者和机构投资者以及上市公司的新宠。其兼具的安全性和收益性受到越来越多投资者的青睐。

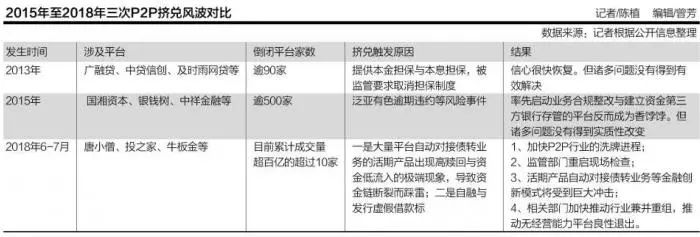

P2P三轮赎回潮

2013年至今,P2P行业共发生了三次赎回潮。每一次赎回潮无一例外都是资金链断裂引发促使P2P平台连续爆雷,引发出借人集中赎回带来市场恐慌情绪与踩踏行情。资金链为何断裂?两个字,贪婪!五年来,P2P领域资金池业务一直以不同形式存在。这一次不少平台皆因发行超高利率活期产品对接债转业务,导致风险不断累积,最后导致资金链断裂。更有甚者,一些资本大鳄同时并购多家平台,在不同平台之间玩资金腾挪大法,并进行自融炒股,最终爆雷。

行业3次赎回风波都暴露出同一个问题——类资金池业务、期限错配、长贷短借、自设虚假融资标的等违规操作。只不过随着监管加强,它们的表现形式前后不一。比如多数P2P平台用活期产品自动对接债转业务,成功“替换”了资金池业务与刚性兑付;不少P2P幕后玩家通过复杂的兼并收购隐藏平台实际控制人身份,为虚假融资标的改头换面再现江湖提供了“绿色通道”

但更深层次原因在于P2P平台利用各类金融创新与资本运作,在信息中介与形式合规的名义下做着信用中介的事,赚着信用中介的钱。加之行业缺乏资本充足率、坏账拨备率、杠杆率限制等银行风控监管体系,导致P2P平台在规模快速扩张同时积累越来越大的流动性风险隐患,最终在越来越多平台难以为继的压力下酿成如此大的行业赎回潮。

私募基金与网贷平台P2P相比有何分别

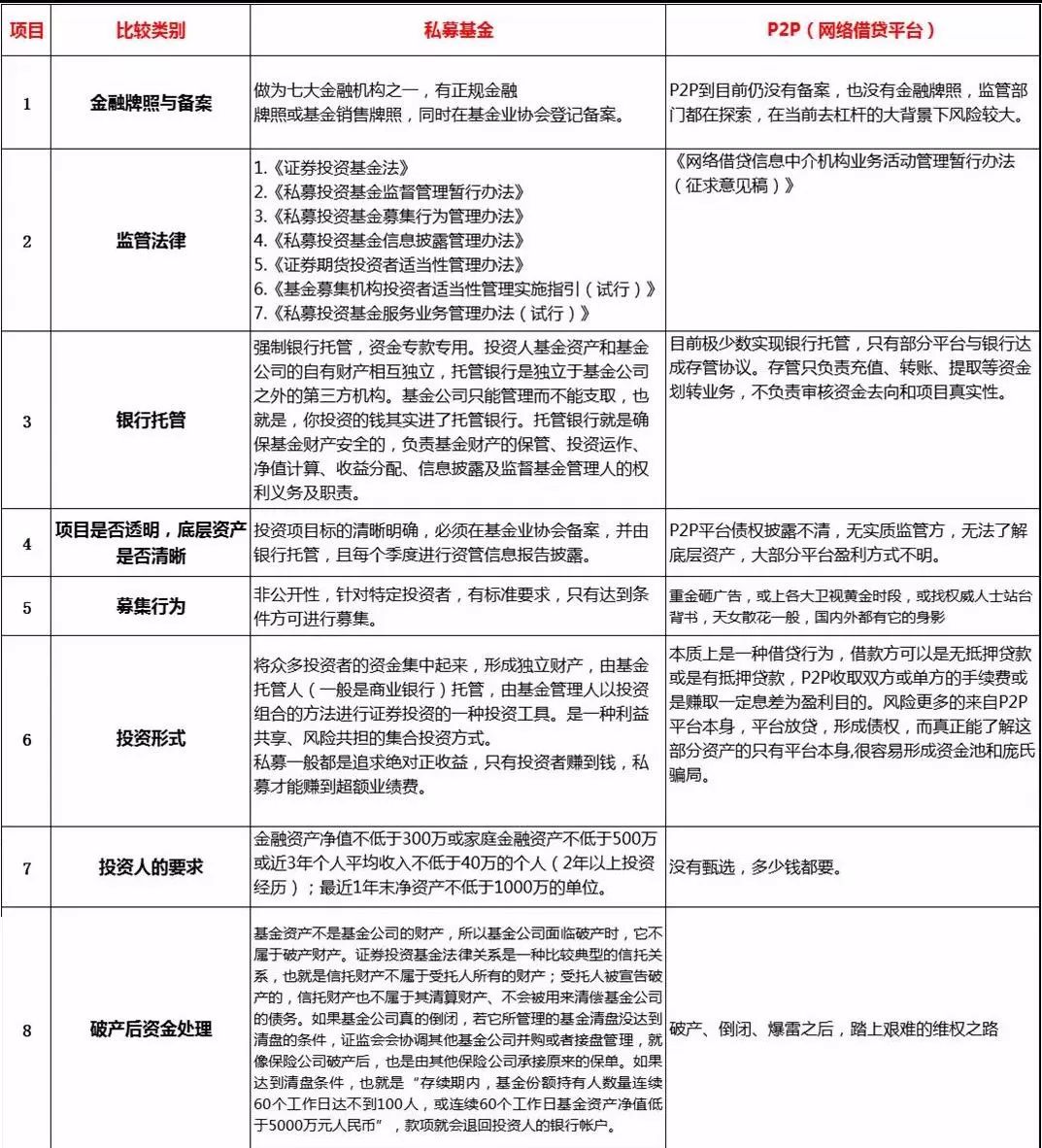

《私募投资基金监督管理暂行办法》第二条私募基金:是指在中华人民共和国境内,以非公开的方式向投资者募集资金设立的投资基金。

网贷平台(P2P):本质是一种网络借贷平台。是信息中介而非信用中介,不得进行线下理财。

私募基金与P2P比较:

一法、三规、七办法、八指引、多公告......与银行、证券、公募基金等传统金融行业相比,私募在公众眼中一直不做公开宣传,很少在媒体亮相,保持着一惯的低调神秘。但是,十年之间,私募基金管理规模已经达到了12万亿,远超公募基金的规模,其“募、投、管、退”四个环节都受到金融法律法规的严苛监管,这既是对投资人的一种保护,更是对金融行业的一种保护。

1、性质不同

私募基金管理人通过募集投资者的资金成立私募基金,将众多投资者的资金集中起来,由私募基金管理人以投资组合的方式进行股权、债券、期货、期权、基金份额及投资合同约定的其他投资标的,在性质上属于一种投资工具。是一种共享收益,共担风险的集合投资形式。

P2P平台是一种平台功能,为投资方和融资方提供信息交互、撮合、资信评估等中介服务,把借贷双方对接起来实现各自的借贷需求。平台性质属于信息中介,主要为借贷双方的直接借贷提供信息服务。

2、利益获得方式不同

私募基金投资者根据不同的私募基金形式其获得利益方式不同,收益的主要来源是投资组合退出后所获得的股息等投资收益,其收益是不确定的;私募基金管理人收取一定比例的管理费,更主要通过获得绝对收益赚取业绩报酬。

P2P的投资者是通过融资者支付的利息获得收益,其收益是固定的,融资者按照融资时所约定的比例向投资者支付利息,目前行业平均年化收益率比较高。P2P平台一般是收取双方或单方的手续费获得收益或者是通过赚取一定息差获得收益。

3、投资者范围不同

私募基金严格执行合格投资者制度,对投资者的风险识别能力和风险承担能力要求较高,《私募投资基金监督管理暂行办法》明确要求投资于单只私募基金的金额不低于100万元且符合下列相关标准的机构和个人:(一)净资产不低于1000万元的机构;(二)金融资产不低于300万元或者最近三年个人年均收入不低于50万元的个人。募集机构应当要求投资者提供必要的资产证明文件或收入证明。

P2P的投资者并没有统一的投资门槛限制,对投资者的资产状况、风险辨别和承受能力没有要求,在美国更是被称为“穷人的银行”,目前大部分平台投资门槛较低,对投资数额也没有明确的要求,几千元到几万元不等。

4、监管要求不同

私募基金管理人及发行的基金产品必须在基金业协会进行备案,受基金业协会的监督管理。私募基金的募集、投资、管理和退出必须遵守《证券投资基金法》、《私募投资基金监督管理暂行办法》等法律法规的规定。私募基金产品的募集受到《私募投资基金募集行为管理办法》的约束,不允许通过网络等公众媒体进行宣传推广,在投资门槛、合格投资者、风险揭示、投资数量、宣传推介方式、收益等等方面都有非常严格明确的要求。

根据《私募投资基金募集行为管理办法》第十三条规定,私募基金管理人应当向中国基金业协会报送私募基金募集结算资金专用账户及其监督机构信息。这就是说,每只私募基金都必须要有募集监督机构。

对于私募基金来说,从募集到运作再到赎回,对应资金从募集户到证券户再到募集户的回流过程,整个过程在多方监督管理下形成一个闭环。与私募基金有着明确的严格监管要求不同,虽说目前监管层对P2P监管也在不断收紧,但是,对P2P的运作监管仍不够明确、系统、规范。

除以上区别外,私募基金和P2P两者业务属性是相冲突的:

根据《私募投资基金监督管理暂行办法》:民间借贷、民间融资、配资业务、小额理财、小额借贷、P2P/P2B、众筹、保理、担保、房地产开发、交易平台等业务的申请机构,从事与私募基金业务相冲突不予登记。

同时,《网络借贷信息中介机构业务活动管理暂行办法》第10条规定:网络借贷信息中介机构不得从事或者接受委托从事下列活动:发售银行理财、券商资管、基金、保险或信托产品。

个人与机构多方青睐 私募规模不断上扬

根据中国证券投资基金业协会公布的最新的私募基金备案登记月报数据显示,截止2018年6月底,已备案的私募基金达73854只,环比增长0.84%;管理基金规模12.60万亿,环比增长0.27%;从业员工25.52万人,环比增加1236人。与或被限制、或被叫停的传统金融领域相比,私募基金作为金融舞台上一个闪亮的“角儿”,成为资管新规之下的一大受益方。

根据银行最新口径统计,银行资金作为委托方的委外规模已高达20万亿。何为委外业务?就是银行、保险等金融机构,委托基金、券商、信托和私募等公司来管理运作自己的自营资金或者理财资金。早在2015年,银行委外投资热潮兴起,工商银行、招商银行等较早涉足二级市场的银行开始试水资金委托给私募进行投资。近一年,各类银行特别是以城商行为首的一些中小银行纷纷向私募行业敞开怀抱,寻求合作。加之资管新规的发布,委外资金对私募正式打开闸门,从政策层面上体现出对私募的宽松。

并且从今年开始,绩优私募也受到越来越多上市公司的青睐,据不完全统计,2017年以来已经有约30家上市公司发布了认购私募的公告。一家认购多支私募产品的上市公司表示,选择私募主要是由于闲置资金比较多,而闲置资金的投资关键是安全。现在上市公司参与设立私募基金、在基金业协会备案,以及认购私募基金产品等现象越来越普遍。

从十年之前的崭露头角到十年之后的已成气候,私募基金十年的快速扩张,资管新规之下的华丽转身,使其在动荡不安的金融市场中成为了令人瞩目的投资领域,为投资人的财富安全撑起了一道“避雷针”。

进入7月到现在,出现了各种问题的P2P平台爆雷。而由此往前的40天时间里,有问题的平台更是高达120多家。伴随着夏季汛期,P2P行业也是“惊雷滚滚”。这一次大规模的群体性爆雷,引起了互金行业的震荡,更让诸多投资者心头蒙上了阴影。与投资人恐慌撤资、网贷投资规模跌跌不休、投资人持续减少、网贷从业人员纷纷离场相悖而行的,却是私募基金投资规模在逆势上扬,成为了个人合格投资者和机构投资者以及上市公司的新宠。其兼具的安全性和收益性受到越来越多投资者的青睐。

P2P三轮赎回潮

2013年至今,P2P行业共发生了三次赎回潮。每一次赎回潮无一例外都是资金链断裂引发促使P2P平台连续爆雷,引发出借人集中赎回带来市场恐慌情绪与踩踏行情。资金链为何断裂?两个字,贪婪!五年来,P2P领域资金池业务一直以不同形式存在。这一次不少平台皆因发行超高利率活期产品对接债转业务,导致风险不断累积,最后导致资金链断裂。更有甚者,一些资本大鳄同时并购多家平台,在不同平台之间玩资金腾挪大法,并进行自融炒股,最终爆雷。

行业3次赎回风波都暴露出同一个问题——类资金池业务、期限错配、长贷短借、自设虚假融资标的等违规操作。只不过随着监管加强,它们的表现形式前后不一。比如多数P2P平台用活期产品自动对接债转业务,成功“替换”了资金池业务与刚性兑付;不少P2P幕后玩家通过复杂的兼并收购隐藏平台实际控制人身份,为虚假融资标的改头换面再现江湖提供了“绿色通道”

但更深层次原因在于P2P平台利用各类金融创新与资本运作,在信息中介与形式合规的名义下做着信用中介的事,赚着信用中介的钱。加之行业缺乏资本充足率、坏账拨备率、杠杆率限制等银行风控监管体系,导致P2P平台在规模快速扩张同时积累越来越大的流动性风险隐患,最终在越来越多平台难以为继的压力下酿成如此大的行业赎回潮。

私募基金与网贷平台P2P相比有何分别

《私募投资基金监督管理暂行办法》第二条私募基金:是指在中华人民共和国境内,以非公开的方式向投资者募集资金设立的投资基金。

网贷平台(P2P):本质是一种网络借贷平台。是信息中介而非信用中介,不得进行线下理财。

私募基金与P2P比较:

一法、三规、七办法、八指引、多公告......与银行、证券、公募基金等传统金融行业相比,私募在公众眼中一直不做公开宣传,很少在媒体亮相,保持着一惯的低调神秘。但是,十年之间,私募基金管理规模已经达到了12万亿,远超公募基金的规模,其“募、投、管、退”四个环节都受到金融法律法规的严苛监管,这既是对投资人的一种保护,更是对金融行业的一种保护。

1、性质不同

私募基金管理人通过募集投资者的资金成立私募基金,将众多投资者的资金集中起来,由私募基金管理人以投资组合的方式进行股权、债券、期货、期权、基金份额及投资合同约定的其他投资标的,在性质上属于一种投资工具。是一种共享收益,共担风险的集合投资形式。

P2P平台是一种平台功能,为投资方和融资方提供信息交互、撮合、资信评估等中介服务,把借贷双方对接起来实现各自的借贷需求。平台性质属于信息中介,主要为借贷双方的直接借贷提供信息服务。

2、利益获得方式不同

私募基金投资者根据不同的私募基金形式其获得利益方式不同,收益的主要来源是投资组合退出后所获得的股息等投资收益,其收益是不确定的;私募基金管理人收取一定比例的管理费,更主要通过获得绝对收益赚取业绩报酬。

P2P的投资者是通过融资者支付的利息获得收益,其收益是固定的,融资者按照融资时所约定的比例向投资者支付利息,目前行业平均年化收益率比较高。P2P平台一般是收取双方或单方的手续费获得收益或者是通过赚取一定息差获得收益。

3、投资者范围不同

私募基金严格执行合格投资者制度,对投资者的风险识别能力和风险承担能力要求较高,《私募投资基金监督管理暂行办法》明确要求投资于单只私募基金的金额不低于100万元且符合下列相关标准的机构和个人:(一)净资产不低于1000万元的机构;(二)金融资产不低于300万元或者最近三年个人年均收入不低于50万元的个人。募集机构应当要求投资者提供必要的资产证明文件或收入证明。

P2P的投资者并没有统一的投资门槛限制,对投资者的资产状况、风险辨别和承受能力没有要求,在美国更是被称为“穷人的银行”,目前大部分平台投资门槛较低,对投资数额也没有明确的要求,几千元到几万元不等。

4、监管要求不同

私募基金管理人及发行的基金产品必须在基金业协会进行备案,受基金业协会的监督管理。私募基金的募集、投资、管理和退出必须遵守《证券投资基金法》、《私募投资基金监督管理暂行办法》等法律法规的规定。私募基金产品的募集受到《私募投资基金募集行为管理办法》的约束,不允许通过网络等公众媒体进行宣传推广,在投资门槛、合格投资者、风险揭示、投资数量、宣传推介方式、收益等等方面都有非常严格明确的要求。

根据《私募投资基金募集行为管理办法》第十三条规定,私募基金管理人应当向中国基金业协会报送私募基金募集结算资金专用账户及其监督机构信息。这就是说,每只私募基金都必须要有募集监督机构。

对于私募基金来说,从募集到运作再到赎回,对应资金从募集户到证券户再到募集户的回流过程,整个过程在多方监督管理下形成一个闭环。与私募基金有着明确的严格监管要求不同,虽说目前监管层对P2P监管也在不断收紧,但是,对P2P的运作监管仍不够明确、系统、规范。

除以上区别外,私募基金和P2P两者业务属性是相冲突的:

根据《私募投资基金监督管理暂行办法》:民间借贷、民间融资、配资业务、小额理财、小额借贷、P2P/P2B、众筹、保理、担保、房地产开发、交易平台等业务的申请机构,从事与私募基金业务相冲突不予登记。

同时,《网络借贷信息中介机构业务活动管理暂行办法》第10条规定:网络借贷信息中介机构不得从事或者接受委托从事下列活动:发售银行理财、券商资管、基金、保险或信托产品。

个人与机构多方青睐 私募规模不断上扬

根据中国证券投资基金业协会公布的最新的私募基金备案登记月报数据显示,截止2018年6月底,已备案的私募基金达73854只,环比增长0.84%;管理基金规模12.60万亿,环比增长0.27%;从业员工25.52万人,环比增加1236人。与或被限制、或被叫停的传统金融领域相比,私募基金作为金融舞台上一个闪亮的“角儿”,成为资管新规之下的一大受益方。

根据银行最新口径统计,银行资金作为委托方的委外规模已高达20万亿。何为委外业务?就是银行、保险等金融机构,委托基金、券商、信托和私募等公司来管理运作自己的自营资金或者理财资金。早在2015年,银行委外投资热潮兴起,工商银行、招商银行等较早涉足二级市场的银行开始试水资金委托给私募进行投资。近一年,各类银行特别是以城商行为首的一些中小银行纷纷向私募行业敞开怀抱,寻求合作。加之资管新规的发布,委外资金对私募正式打开闸门,从政策层面上体现出对私募的宽松。

并且从今年开始,绩优私募也受到越来越多上市公司的青睐,据不完全统计,2017年以来已经有约30家上市公司发布了认购私募的公告。一家认购多支私募产品的上市公司表示,选择私募主要是由于闲置资金比较多,而闲置资金的投资关键是安全。现在上市公司参与设立私募基金、在基金业协会备案,以及认购私募基金产品等现象越来越普遍。

从十年之前的崭露头角到十年之后的已成气候,私募基金十年的快速扩张,资管新规之下的华丽转身,使其在动荡不安的金融市场中成为了令人瞩目的投资领域,为投资人的财富安全撑起了一道“避雷针”。