众所周知, 根据《关于规范金融机构资产管理业务的指导意见》第六条的规定, 金融机构销售资产管理产品, 应当向投资者销售与其风险识别能力和风险承担能力相适应的资产管理产品(以下简称“匹配义务”), 而这点亦在《全国法院民商事审判会议纪要》中被法院纳入适当性义务的范畴, 即将适当的产品销售给适合的投资者, 因此在适当性纠纷中卖方机构如何举证证明自身已经尽到了匹配义务自然也成为了重中之重。但是, 想要匹配首先要有能够进行匹配的对象, 因此卖方机构首先需要对产品的风险等级进行评级, 才能将之与投资者的风险承受能力进行匹配, 而我们今天就要聊聊产品那些与风险等级相关的问题。

风险等级的作用: 既是为了匹配, 也是风险揭示

说起风险等级的作用, 最直接的肯定是帮助卖方机构履行匹配义务, 但却又不局限于此, 产品风险等级某种意义上也起到了风险揭示的作用。

通常来说, 产品风险揭示主要体现在风险揭示书和产品合同的风险揭示章节中, 包含投资理财产品可能面临的一般风险, 和特定投资方法和投资对象引起的特定风险。产品投资范围越大, 风险揭示的内容越多, 少则十几种, 多则几十种, 从购买习惯来看, 真的有耐心将这些内容全部看完的投资者, 不是说很少, 而是基本没有。那么, 投资者要如何来判断产品的风险呢?销售人员的介绍是很重要的渠道, 但在没有销售人员介绍的线上销售中, 最直观、最主要的其实就是风险等级了, 无论告知投资者风险等级的初衷是什么, 只要投资者看到了产品风险等级, 该等评级就不可避免地对投资者识别产品风险产生重要的影响, 因此某种意义上来说, 产品风险等级也是了解产品的一部分。

“错误”的风险评级: 既有可能匹配错误, 也会误导投资者

明确风险等级的重要作用后, 我们就能来讨论如果卖方机构确定的产品风险等级不当, 没有得到监管或者司法的认可, 有可能产生什么后果。

最直接能想到的就是会有部分原本管理人认定为匹配的投资者, 实际上与产品风险等级是不匹配的, 那么针对这部分错配的投资者, 卖方机构就会存在被认定为未尽适当性义务的可能性。曾在业内引起过较大反响的王翔与中国建设银行股份有限公司北京恩济支行财产损害赔偿纠纷(“恩济案”)中就存在该等情况。当然, 如果从错配的角度考虑该等问题, 就会发现如果投资者本身是进取型(C5)的, 那么真实的评级是什么, 对其都不可能发生错配的情况, 因此该等理由并非对所有投资者都能适用。

另一种影响就是投资者可能会主张卖方机构通过设定与实际情况不符的、较低的产品风险等级, 使其对产品风险产生错误的认知, 进而要求卖方机构承担赔偿责任。不同于主张实质存在错配, 上述主张的核心在于购买产品实际的风险超出了其愿意承受的范围, 违背其真实投资意愿, 因此即便是进取型的投资者仍然有可能成立上述主张。直白来说就是, 虽然风险承受能力很强, 但也不需要每笔都是高风险投资。

所以, 如果监管或是法院认定卖方机构的产品风险等级评级不当, 后续引发赔偿纠纷, 甚至承担责任的可能性都是很大的, 因为投资者至少可以主张自身受到了“错误”产品风险等级的误导。

产品风险等级的司法介入: 矛盾的表述, 从“高”的认定

既然产品风险等级这么重要, 那我们就不得不讨论究竟什么情况下, 卖方机构对于产品风险等级的认定有可能无法得到法院认可。

回答这个问题之前, 我们首先要给大家吃一颗定心丸, 因为即便是在销售适当性纠纷如此常见的当下, 司法裁判对卖方机构作出的风险评级进行司法介入的案例仍然是寥寥无几的, 且在为数不多的案例中, 司法裁判的观点亦保持着高度的一致性, 即产品文件中对于风险的描述存在前后矛盾。

例如恩济案中, 银行关于涉案产品的风险等级为中风险的主张就没有得到法院的支持, 法院认为:

“建行恩济支行向王翔推介的涉诉基金为股票型基金, 属证券投资基金中较高风险、较高收益品种, 该基金类型明显与王翔风险评估问卷的回答及评估结果不符。建行恩济支行虽主张海通证券对涉诉基金的风险等级评估确定为中风险, 但基金管理人、托管人及代销机构等对基金的风险评级因存在一定程度的利害关系而缺乏客观性, 并且评估结果与招募说明书中载明的内容不符, 故建行恩济支行该项主张本院不予采信。”

在很多讨论中, 有人会将重点放在法院关于卖方机构对风险评级存在利害关系而缺乏客观性的论述, 该等论述是否妥当固然有待商榷, 但我们却认为将重点放在“评估结果与招募说明书中载明的内容不符”是更有价值的, 即为什么法院会有涉案产品不是中风险产品, 而是较高(中高)风险产品的想法。这并非空穴来风, 而是在招募说明书的风险收益特征部分, 有较高风险、较高收益的描述, 也就是说在两个描写风险之处, 法院选择了较“高”的描述。所谓利害关系, 只是法院择“高”的理由, 但源头是产品文件中存在了矛盾的描述。

当然, 有人会说风险收益特征和产品风险等级是不同的概念, 但两者究竟有何不同, 是什么因素导致前者是较高风险, 而后者是中风险, 如果无法说明清楚的话, 仅仅主张两者不同, 显然是不足以说服法院的, 只会让人觉得产品文件对于风险的描述很“随意”, 而这种观感显然对于卖方机构是很不利的。所以, 别急着抱怨法院不懂, 产品就是卖给不懂的人的, 如果通过几个小时的庭审和庭后的书面文件也没法让法官明白其中区别, 那在销售产品的更短的时间内就更无法保证投资者不会产生误解了。

在另外一个案例中, 也有类似的情况。这是一个分级产品, 销售时进取级份额的评级是高风险, 而优先级份额则是中低风险, 乍一看并没有问题, 类似的产品在当时很常见。但问题就出在, 产品合同“多此一举”地对整个产品的风险收益特征进行了描述, 而描述是“高风险、高收益品种”, 这就让裁判者难以理解了, 如果真的是进取级高风险, 优先级中低风险, 为什么最后产品是高风险呢?所以, 最终连优先级份额也被认定为了高风险。当然, 该等认定结果是否妥当同样有待商榷, 但从产品合同起草的角度来说, 在风险收益特征描述时对不同份额分别进行描述显然是更好且不会引人误解的做法。

空穴来风, 未必无音, 虽然司法实践中已经出现过法院不认可卖方机构风险评级的案例, 但究其实质还是因为产品合同中存在矛盾的描述, 让裁判者选择了对于卖方机构更“不利”的描述, 即更“高”风险等级的认定, 但这些其实都是可以通过产品文件审阅避免的。

产品间的横向比较, 建立科学、完善的产品风险等级评价体系

除了在产品文件内部可能出现的矛盾, 这种让裁判者不认可卖方机构风险评级的情况还有可能出现在产品之间。

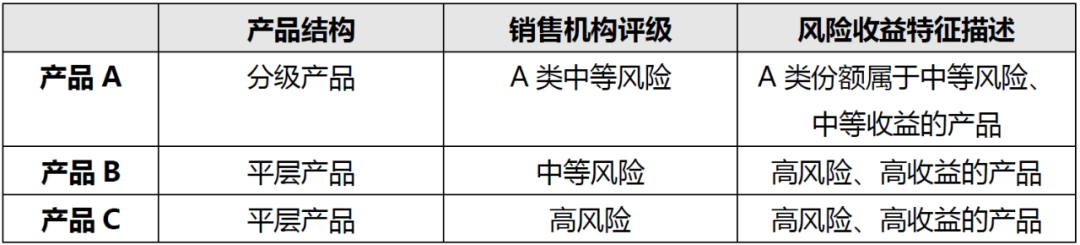

简言之, 如果同一家机构的同类型产品之间出现了相互矛盾的风险评级, 而投资者恰好又都购买了这些产品, 那就有可能会引起裁判者的“疑惑”, 例如在产品投资范围基本相同的情况下, 有如下三种产品:

如果我们单看产品A的风险评级其实没有问题, A类份额中等风险, 和风险收益特征的描述也是相符的, 但如果我们把产品B放在一起看就会产生疑惑, 如果A类份额已经是中等风险了, 那为什么平层的产品B也是中风险呢?逻辑上, 不是应该比A类份额风险更大一些吗?(当然产品B的风险收益特征描述, 本身就会让人对其销售机构评级产生质疑)在这个情况下, 销售机构非但需要对自身是否建立了完善的金融产品风险评估制度承担举证责任(《全国法院民商事审判会议纪要》第75条), 更需要就这些逻辑上不合理之处给出令人信服的解释。

除了同一家机构内部评价体系应当自洽以外, 还需要对行业内同类型产品的评级予以充分关注, 不要做行业的“异类”, 尤其应当避免显著低于行业内其他机构对于同类型产品的评级, 这点在非标债权投资的产品中尤为明显。我们以近期暴雷频繁的房企融资产品为例:

横向比较不难发现, 在有担保物的情况下(一般为项目土地使用权抵押和项目公司股权质押), 产品风险等级在R2至R4之间变化, 且以R3和R4居多, 这可能是抵押、质押物价值对本金的覆盖程度不同所导致的; 如果没有担保物(包括只有连带保证、差额补足的情况), 产品风险等级基本为R4和R5, 且只有极短期的产品为R4。这种由行业内不同机构“不约而同”呈现出的规律恰恰反映的是行业对于该类型产品或投资标的风险最真实的认识, 但反之如果某个产品与该等规律相悖, 那该等受托人/管理人也需要对其给出的评级给出合理的解释, 否则也难逃故意给出较低评级误导投资者的“怀疑”。

总的来说, 在保持产品文件内部自洽的基础上, 注意公司产品线内部的自洽, 和与行业内同类型产品之间的统一, 才能真正避免产品风险等级不被法院认可。

结语

对于个人投资者倾向性保护, 早已不是什么秘密。但倾向性保护并非袒护, 站在机构的立场, 固然希望法院能够在保护投资者的同时兼顾教育, 但找到自身的不足避免被法院作出不利的认定才是更长远和踏实的做法。

制定完善的风险评估体系, 在撰写产品合同时多看看前后文是否自洽, 多看看同行是怎么评级的, 有些风险是完全可以避免的。

产品风险等级的司法介入

作者:张亦文 蔡文君 张天宇来源:通力律师

众所周知, 根据《关于规范金融机构资产管理业务的指导意见》第六条的规定, 金融机构销售资产管理产品, 应当向投资者销售与其风险识别能力和风险承担能力相适应的资产管理产品(以下简称“匹配义务”), 而这