联通集团作为国家发改委前三批混改试点单位中唯一的集团混改项目,联通集团从混改方案的制定到实施,始终引人关注。更为难得的是,联通集团的此次混改力度之大、影响之广出乎人们的意料,毫无疑问成为了诸多混改试点单位中的焦点。那么,就让我们来仔细看一看,联通集团混改项目有哪些特点,能为后续的混改工作带来哪些借鉴意义。

一、混改背景

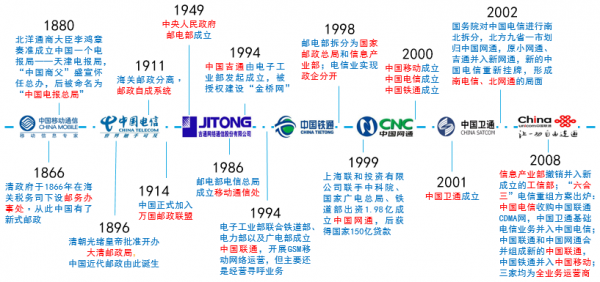

为了解中国联通混改的背景,我们有必要先了解一下电信业的发展演变历史。中国电信业实际经历了从政府垄断到诸侯割据,从“七国争霸”到“三国演义”的不同阶段。1949年邮电部伴随中央人民政府成立,此后长达半个世纪的时间里,中国电信业都处于政企不分的状态,政府负责运营电信业务并制定价格。

中国联通诞生之初的历史任务就是为打破电信垄断。1994年国家为打破中国电信一家垄断的局面,由电子工业部牵头成立首个公司意义上的电信企业中国联通,接手原中国电信的寻呼业务,同时发展GSM移动通信业务。2000年移动通信业务也从原中国电信拆分出来单独成立中国移动公司,中国电信随后也独立为公司,专营固话和宽带业务。在这一期间中国吉通、中国网通、中国铁通、中国卫通也作为全国基础电信运营商陆续成立。中国电信业形成“七雄争霸”的局面。

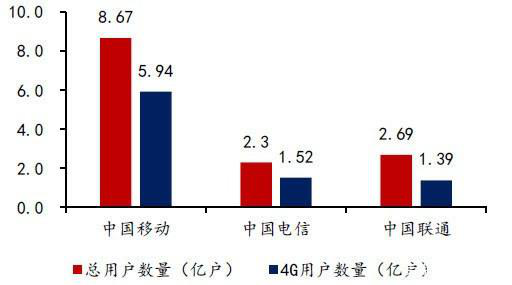

而中国联通启动混改以前,在三大运营商的市场竞争中,其弱势最为明显。业内和舆论也都认可这种说法。中国联通在央企中是一家比较尴尬的企业,作为基础通信行业,中国移动、中国联通和中国电信虽格局形成已久,但谈不上“三足鼎立”,因为无论2G还是4G,中国移动的先发竞争优势太明显了。

中国联通早期拿到了GMS和CDMA两张2G牌照,这不仅没有给联通带来竞争优势,反而导致联通在网络建设上分散了资金,加上管理问题,结果一张网络也没有建好,和移动的差距越来越大。后期,中国联通虽然把CDMA卖给了中国电信,但2G时代,中国移动一支独大,巨无霸格局已经形成,联通错过了第一个机遇期。在3G时代,联通拿到了最优质的WCDMA牌照,但国家发放3G牌照太晚,竞争优势保持的时间太短,还没有充分发力。当其在4G机遇面前却犹豫不决的时候,移动在4G时代依靠资金和用户优势扭转了不利局面,重新形成压倒性竞争优势。

彼时,无论是在在移动用户数量,还是有线宽带用户数量,联通都已经远远落后另外两大运营商。

二、变更股权结构

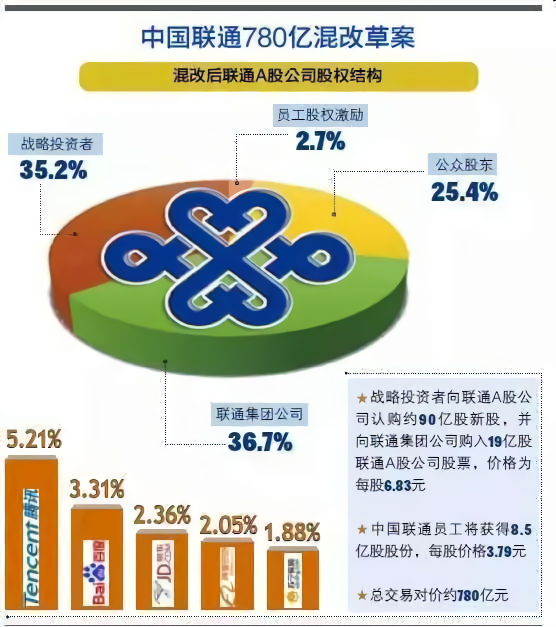

8月16日,中国联通的混改重组方案拉开帷幕。联通集团旗下的A股上市公司中国联通发布混改方案,百度、阿里巴巴、腾讯、京东等四家互联网巨头,以及多家垂直行业企业和两家基金,以780亿元人民币的总对价,成为中国联通的战略投资者。

巨额资金之外,市场最关注的是,这次引入战略投资者,对中国联通股权结构带来的变化。

按照联通方面公布的方案,本次混改前,中国联通总股本为约211.97亿股。在本次混改过程中,公司拟向战略投资者非公开发行不超过约90.37亿股股份,募集资金不超过约617.25亿元;由联通集团向战略投资者协议转让其持有的约19亿股公司股票,转让价款约129.75亿元;向核心员工首期授予不超过约8.48亿股限制性股票,募集资金不超过约32.13亿元。

上述交易全部完成后,按照发行上限计算,联通集团合计持有中国联通的股份比例将由62.7%下降至36.67%,新引入战略投资者持股比例约35.19%,形成混合所有制多元化股权结构。

虽然最终国有资本合计持有53%,但最大的变化是国有股权实现了多样化,公司治理结构不再是“一股独大”,避免出现内部人控制或内部人说了算,切实保护了小股东利益,使得公司更加市场化。这些变化是联通的一小步,但是对央企集团来说,是迈出了很大一步。

三、选择合适的战略投资者

联通集团此次大规模释放股权,其目的在于引入能与中国联通形成战略、业务协同,有助于建立行业领先优势的战略投资者。在全球通信业务转型创新不断加速、产业价值重心从通信服务向信息服务转移的行业背景下,将混改的目标参照系定义为能否弥补企业发展短板、提升企业核心竞争力。

正是基于这样的考虑,联通混改采用非公开发行与“老股”转让相结合的方式,先后引入4大类处于行业领先地位且与中国联通具有协同效应的战略投资者:

一是4大互联网公司BATJ,包括腾讯、百度、阿里巴巴、京东;

二是垂直行业领先公司,包括苏宁云商、光启集团、滴滴出行、网宿科技、用友软件、宜通世纪;

三是具备雄厚实力的产业集团、金融企业,包括中国人寿、中国中车;

四是国内领先的产业基金,包括中国国有企业结构调整基金、前海母基金。

投资人是谁本不重要,联通的亮点是明确提出了三个有意思的战略投资人标准,这是目前国企混改中最清晰的总结:第一个标准,联通称为solid fundamental,也就是产业实力强;第二个标准,是synergetic cooperation,意思是协同合作潜力大;第三个标准是complementary edges,说的是业务互补。

四、调整组织机构

混改的目的不是“混”,而是“改”,这也是联通集团当前最主要的工作。国有企业机构臃肿、人浮于事、头重脚轻;内部管理人员越来越多,接触客户的人员反而越来越少。在推进混改过程中,联通集团首先从改革臃肿的机构入手,总部带头精简,并且精简成果超出预期。2017年12月27日,中国联通披露瘦身健体精简机构的最新成果:在总部层面,部门数量由过去的27个减少为18个,减少33.3%;人员编制由1787人减少为865人,减少51.6%。

在省分公司层面,省分公司现有机构数减少205个,减少20.5%;本部管理人员职数减少342个,减少15.5%;地市公司机构减少2013个,减少26.7%;地市公司班子职数减少73个,减少4.2%。全国省级公司管理人员职数减少415个,精简率9.8%。

此外,组织机构精简后的人员安置工作是最困难的事情,联通集团坚持广开言路,让所有干部员工参与研究、讨论改革方案,使得改革变得非常顺利。

五、探索互联网创新

互联网思维正在驱动中国联通进入一个新的发展轨道,互联网公司庞大的触点,可以帮助公司通过互联网销售,比实体销售更方便。2017年,在创新业务领域,公司加快云计算、大数据、物联网等重点创新业务的能力培养和规模拓展,不断强化机制创新,加快创新人才队伍建设和激励分配改革,以“云+智能网络+智能应用”融合经营模式,拉动创新业务实现持续快速突破。根据中国联通发布的第三季度财报显示,公司2017年前三季度净利润同比增长了168%,业绩实现反转,营业成本的下降至为关键。

在产品方面,中国联通与战略投资者开展合作,以互联网思维打造产品体系,加快产品互联网化,通过新零售、无界零售,加快新零售互联网化,实现客户随时、随地、随心消费。最具成效的就是与腾讯共同推出的“腾讯大王卡”,腾讯在短短的半年时间里,就给联通带来2000万的用户。可以说,合作初期就显现出超预期的效果。

六、限制性股票激励,调动员工积极性

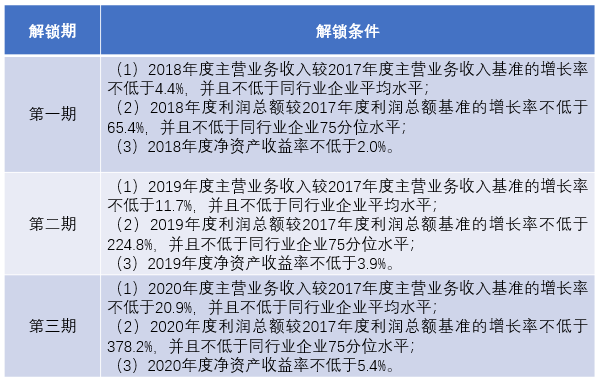

联通于2018年2月11日正式公告了对核心员工的长期激励计划,采用的模式是向员工增发限制性股票的方案。在A股市场上发行限制性股票,它的发行价格可以不低于公告前20日平均股票价格的50%,也就是说,联通的核心员工,有可能用市场价格的一半来买入股票,虽有未来短期不能转让交易的限制,但是已经是一个很诱人的增值了。联通用这种方式进行长期激励,比起其他的模式来,要聪明很多。

中国联通这次股票激励计划首期授予激励对象每一股限制性股票(含预留部分)的价格为3.79元/股,个人出资所需资金以自筹方式解决。限制性股票禁售期满后为限制性股票解锁期,解锁期至少为36个月。作为股票激励计划的重要组成部分,中国联通为首批股权激励计划参与者设定了解锁条件包括公司业绩和个人业绩条件:

面向2020及未来几年,中国联通将紧抓5G、AI、工业互联网和物联网发展机遇期坚定不移推动企业高质量发展,进一步加快推进互联网化转型,把混改工作向纵深推进。在改革中,中国联通把握行业发展趋势,采取从运营机制改革过渡到资本层面改革的“两步走”思路,将国企的生产要素优势和民营企业市场化机制优势深度融合,迎接互联网化的运营转型和业务创新的挑战。本轮改革将有力实现联通以及合作方以及员工的三方共赢,也将为国企垄断行业的深化改革树立一面领航的旗帜。

一文读懂中国联通的混改大招!

作者:李欣 王笑天来源:海普睿诚律师事务所

联通集团作为国家发改委前三批混改试点单位中唯一的集团混改项目,联通集团从混改方案的制定到实施,始终引人关注。