一、前言

从中概股在美股市场上面临的信任危机,到Tik Tok在美国被封杀,越来越多当初苦心孤诣想要境外上市的中国企业,如今在境外面临越来越多的阻碍,开始考虑回归中国,而红筹架构的拆除也在这一背景下愈加受到关注。在前文介绍的红筹架构拆除过程中,面临着大量的股权架构调整、股份回购,而每一次交易都意味着一定的资金需求。在开始着手拆除红筹架构之前,实控人和企业必须先考虑和解决拆除过程中的资金来源问题。这不仅关系到当下的拆红筹能否顺利进行,更直接决定了企业日后在境内上市时是否可能面临遗患。毕竟资金筹措是否合规,相应债务是否偿还等问题,向来是证券监督机构的问询重点。

本文为系列专栏文章第三章的第一篇,将聚焦红筹架构拆除过程中的资金筹措问题,希望能帮助考虑通过拆除红筹架构回归中国境内资本市场的企业在实施拆红筹的方案中“少走弯路”。

二、红筹拆除过程中的哪些地方需要钱?

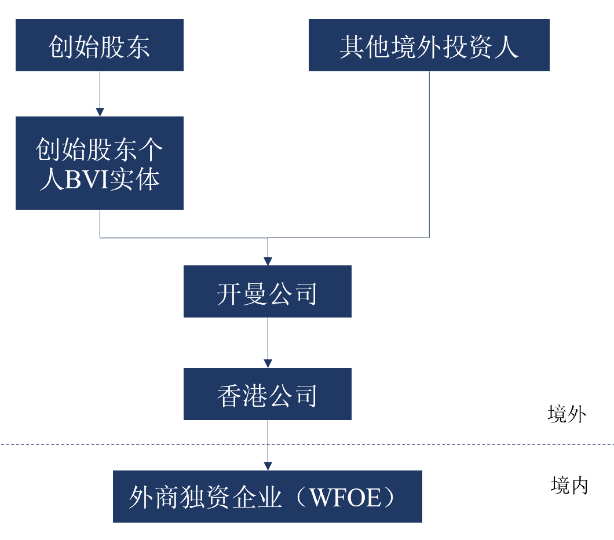

在本系列文章的第二章拆红筹篇中,我们已经提到,红筹企业在拆红筹的过程中往往需要大量的资金,因此需要提前做好资金规划(详见本系列文章第二章第二篇:红筹拆搭秘籍——红筹架构拆除攻略)。我们以下图较为简单的直接持股模式红筹企业为例,具体分析在红筹架构的拆除过程中哪些步骤需要花钱。

(1)WFOE转内资/中外合资

拆红筹过程中有一步需要创始股东及跟随其回归境内的境外投资人从香港公司的手中收购WFOE的股权,以使得作为境内运营实体的WFOE的控制权落回国内。但如本专栏前文所述,监管部门对这一步的监管非常严格,尤其是股权转让定价的公允性、合理性以及相关主体的完税情况,因此这一步过程中涉及的交易定价和税费负担可能较重。

(2)境外投资人股份回购

由于企业最初搭建红筹架构的目的即在境外融资,所以一般在开始拆除红筹架构前,境外结构当中都有一部分的境外投资人。如果境外投资人不愿意随着红筹架构的拆除而转回在原WFOE层面持股,则可能需要涉及到退出,此时开曼公司则需要回购该等投资人持有的股份。而该等回购的价格通常需要满足境外投资人的投资收益需求。

此外,对于愿意跟随创始股东一并回到境内实体层面持股的境外投资人,也可能涉及到股份回购。一方面,这是出于红筹架构拆除中清理原来在境外搭建的架构的需求;另一方面,通过回购境外投资者所持有的股份,可以以向其支付对价的方式赋予境外投资者流动资金,用来满足其购买原WFOE股权时应支付的对价或者实缴原WFOE的认缴出资等的资金需求,并形成资金跨境闭环流动。

该等回购的定价同样可能会在未来企业境内上市时遭到交易所的问询,并且涉及到境外投资人的退出或再次投资境内实体的资金,所以对于企业来说也是一笔需要慎重考虑的大额开支。

(3)私有化

除了拆除红筹架构本身涉及到的资金需求外,由于某些红筹企业还可能此前已经在境外上市,因此在拆除红筹架构之前还需要先对已境外上市主体进行私有化。私有化一般是通过上市的相关规则允许的方式收拢该境外上市公司的股权,使公司的股权集中到一定程度从而不符合上市要求,最后实现退市。最常见的私有化方式就是由实际控制人组成买方团,以一定的价格收购散户手中持有的境外上市公司的股权。如果散户较多,或者境外上市公司的股价较高,这一过程则可能需要大量的资金。出于对收购价格的不满等各种原因,散户还有可能提起对私有化的诉讼,提高私有化的成本。对此不少企业往往需要借助银团贷款等外部融资,并且组件专门的买方财团来满足该等资金需求和监管需求。

除了上述关键环节需要大量资金外,红筹拆除过程中的股权和资产交易、分红当中的税费折损也是需要考虑在内的一笔费用。

三、三大利器哪家强

为满足拆红筹过程中的资金需求,通常而言,红筹企业可以选择以股权融资、债权融资以及夹层融资三种方式进行外部融资,以协助完成红筹架构的拆除。

以分众传媒的私有化及拆红筹为例,分众传媒在项目中的资金来源多样,包括私募基金提供股权融资与实际控制人设立的第三方私有化买方财团,还通过借款的方式获得了美国银行、花旗银行、德意志银行等8家银行的银团贷款,共提供包括12.75亿美元的5年期定期贷款和总额5亿美元的两笔5年期备用信用证。而与之相对应的是各个投资机构在企业的董事会当中均占有一席之地,并能影响企业重大事项的表决,同时还伴随着分红、业绩及上市承诺等对赌约定。

四、常见的担保措施

在红筹架构拆除的融资过程中,投资方为了确保资金安全和未来的还款能力,通常可能要求融资方提供如下的担保或实施相应的监管措施,此处我们主要以较为严格的债权融资为例:

(1)境外公司股权质押。为实现质押实际控制人及其关联方持有的目标公司股权,银行通常会要求质押从实际控制人到目标公司的整个股权控制链条上所有公司的股权。

(2)资金账户监管。为了对借款及还款资金进行有效控制,银行可能会要求对放款及还款现金流所经过的所有账户进行监管。在允许对流动资金账户进行质押的法域,对账户进行质押是更加有效的担保手段。

(3)境内公司资产质/抵押。对于红筹企业的境内运营实体的主要资产或现金流,银行通常希望获得相应的抵质押权利,常见的包括应收账款质押,存单质押,保证金质押,不动产抵押等。

(4)保证担保。由于拆红筹涉及一系列的股权和资产重组、拆分及财务安排,常面临资产的质/抵押于某些节点完成后才生效的情形。针对首次放款前存在的风险敞口期,银行可能要求实际控制人或其他关联方补足相应的担保措施,如保证担保。

但需要注意的是,红筹企业在拆除红筹架构后一定要及时的清理债务和各类担保。监管机构对于红筹架构终止后,发行人控股股东、实际控制人或开曼公司是否存在大额债务、是否存在质押发行人股份等可能影响发行人控制权稳定的事项通常会比较关注。

五、资金确定性——证明自己有钱且持续有钱

对于需要在境外证券进行私有化退市操作的红筹企业来说,市场境外的证券监管机构常常会有“资金确定性”的要求,即要求拟收购散户股东所持有的上市公司的买方应证明其有充足和确定的资金支付私有化交易所需要支付的对价。换句话说就是向交易所证明自己有钱且持续有钱。根据不同交易所的规则,通常会被要求提供股权和债权融资承诺函、融资协议、甚至资金已经到位的证明等文件。

港股私有化为例,香港证监会的《公司收购、合并及股份回购守则》中规定,财务顾问负有“证实要约人具备应付要约全部获接纳时所需的充足资源”的责任,财务顾问通常会要求相关的融资协议中加入明确的“资金确定条款”,明确约定投资方不得在融资提款期内任意取消融资额度或终止融资协议,并确保融资协议中所列的融资先决条件确定并可予落实。而最终在上市公司就要约收购发布公告时,亦需要由财务顾问在公告中明确确认要约人是否有足够的资源完成私有化交易。

六、结语

拆红筹过程中该如何进行资金筹措,并没有可供统一适用的模板。不同体量、不同行业、不同架构的红筹企业都需要根据自身需求和相关主体的自有资金量来决定是否需要以及如何借助外部融资来完成红筹拆除。另一方面,由于外部融资主体的参与,企业的拆红筹方案也可能因此而需要进行相应调整,从而使得拆红筹方案变得更加复杂。

在本文介绍拆红筹哪些步骤需要花钱时,相信不少读者已经发现其中许多步骤涉及到资金的出入境。由于中国一直是一个对外汇监管较为严格的国家,在相关资金出入境的过程中又有哪些需要注意的关键,还请期待本专栏下期文章。

从中概股在美股市场上面临的信任危机,到Tik Tok在美国被封杀,越来越多当初苦心孤诣想要境外上市的中国企业,如今在境外面临越来越多的阻碍,开始考虑回归中国,而红筹架构的拆除也在这一背景下愈加受到关注。在前文介绍的红筹架构拆除过程中,面临着大量的股权架构调整、股份回购,而每一次交易都意味着一定的资金需求。在开始着手拆除红筹架构之前,实控人和企业必须先考虑和解决拆除过程中的资金来源问题。这不仅关系到当下的拆红筹能否顺利进行,更直接决定了企业日后在境内上市时是否可能面临遗患。毕竟资金筹措是否合规,相应债务是否偿还等问题,向来是证券监督机构的问询重点。

本文为系列专栏文章第三章的第一篇,将聚焦红筹架构拆除过程中的资金筹措问题,希望能帮助考虑通过拆除红筹架构回归中国境内资本市场的企业在实施拆红筹的方案中“少走弯路”。

二、红筹拆除过程中的哪些地方需要钱?

在本系列文章的第二章拆红筹篇中,我们已经提到,红筹企业在拆红筹的过程中往往需要大量的资金,因此需要提前做好资金规划(详见本系列文章第二章第二篇:红筹拆搭秘籍——红筹架构拆除攻略)。我们以下图较为简单的直接持股模式红筹企业为例,具体分析在红筹架构的拆除过程中哪些步骤需要花钱。

(1)WFOE转内资/中外合资

拆红筹过程中有一步需要创始股东及跟随其回归境内的境外投资人从香港公司的手中收购WFOE的股权,以使得作为境内运营实体的WFOE的控制权落回国内。但如本专栏前文所述,监管部门对这一步的监管非常严格,尤其是股权转让定价的公允性、合理性以及相关主体的完税情况,因此这一步过程中涉及的交易定价和税费负担可能较重。

(2)境外投资人股份回购

由于企业最初搭建红筹架构的目的即在境外融资,所以一般在开始拆除红筹架构前,境外结构当中都有一部分的境外投资人。如果境外投资人不愿意随着红筹架构的拆除而转回在原WFOE层面持股,则可能需要涉及到退出,此时开曼公司则需要回购该等投资人持有的股份。而该等回购的价格通常需要满足境外投资人的投资收益需求。

此外,对于愿意跟随创始股东一并回到境内实体层面持股的境外投资人,也可能涉及到股份回购。一方面,这是出于红筹架构拆除中清理原来在境外搭建的架构的需求;另一方面,通过回购境外投资者所持有的股份,可以以向其支付对价的方式赋予境外投资者流动资金,用来满足其购买原WFOE股权时应支付的对价或者实缴原WFOE的认缴出资等的资金需求,并形成资金跨境闭环流动。

该等回购的定价同样可能会在未来企业境内上市时遭到交易所的问询,并且涉及到境外投资人的退出或再次投资境内实体的资金,所以对于企业来说也是一笔需要慎重考虑的大额开支。

(3)私有化

除了拆除红筹架构本身涉及到的资金需求外,由于某些红筹企业还可能此前已经在境外上市,因此在拆除红筹架构之前还需要先对已境外上市主体进行私有化。私有化一般是通过上市的相关规则允许的方式收拢该境外上市公司的股权,使公司的股权集中到一定程度从而不符合上市要求,最后实现退市。最常见的私有化方式就是由实际控制人组成买方团,以一定的价格收购散户手中持有的境外上市公司的股权。如果散户较多,或者境外上市公司的股价较高,这一过程则可能需要大量的资金。出于对收购价格的不满等各种原因,散户还有可能提起对私有化的诉讼,提高私有化的成本。对此不少企业往往需要借助银团贷款等外部融资,并且组件专门的买方财团来满足该等资金需求和监管需求。

除了上述关键环节需要大量资金外,红筹拆除过程中的股权和资产交易、分红当中的税费折损也是需要考虑在内的一笔费用。

三、三大利器哪家强

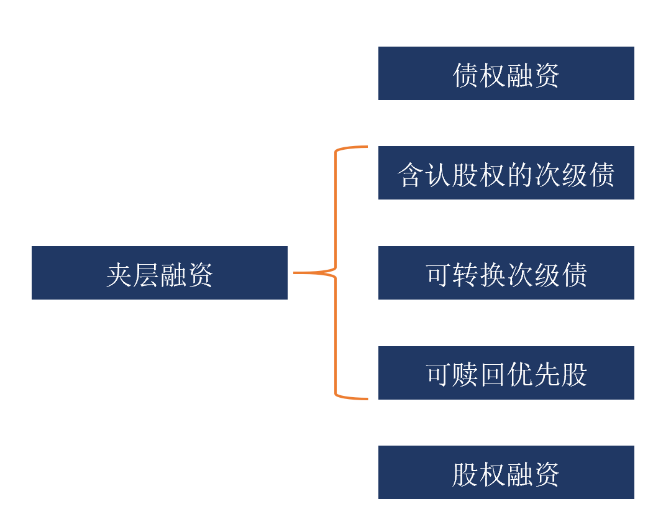

为满足拆红筹过程中的资金需求,通常而言,红筹企业可以选择以股权融资、债权融资以及夹层融资三种方式进行外部融资,以协助完成红筹架构的拆除。

类型 | 股权融资 | 债权融资 | 夹层融资 |

含义 | 由投资人对融资主体进行资本出资以实现融资,通常包括产业、战略、财务等各类投资基金及金融机构 | 主要由银行等金融机构提供的并购贷款等债权融资 | 夹层融资泛指风险和收益介于股权与优先债权之间的投资形式。最常见的夹层融资形式包括含转股权的从属债务、可转换债和可赎回优先股 |

优先等级 | 从优先等级上而言,股权、债权和夹层融资大致可以呈现出这样一个梯度:  | ||

优点 | 降低融资主体的负债率,且无直接的财务成本 | 不会影响整体的股权架构 | 比较灵活,通常有较长的贷款期限,并且融资成本较从银行获得债权融资要低,同时夹层融资提供者可以调整还款方式 |

缺点 | 通常对项目收益和股本回报要求较高,实控人可能要作出特定事项下的回购承诺 | 可能会要求融资主体的关联方提供较多的担保措施,例如实际控制人或其他关联方作出连带责任保证担保,股权质押、资产抵押等 | 融资成本相对股权融资要高 |

以分众传媒的私有化及拆红筹为例,分众传媒在项目中的资金来源多样,包括私募基金提供股权融资与实际控制人设立的第三方私有化买方财团,还通过借款的方式获得了美国银行、花旗银行、德意志银行等8家银行的银团贷款,共提供包括12.75亿美元的5年期定期贷款和总额5亿美元的两笔5年期备用信用证。而与之相对应的是各个投资机构在企业的董事会当中均占有一席之地,并能影响企业重大事项的表决,同时还伴随着分红、业绩及上市承诺等对赌约定。

四、常见的担保措施

在红筹架构拆除的融资过程中,投资方为了确保资金安全和未来的还款能力,通常可能要求融资方提供如下的担保或实施相应的监管措施,此处我们主要以较为严格的债权融资为例:

(1)境外公司股权质押。为实现质押实际控制人及其关联方持有的目标公司股权,银行通常会要求质押从实际控制人到目标公司的整个股权控制链条上所有公司的股权。

(2)资金账户监管。为了对借款及还款资金进行有效控制,银行可能会要求对放款及还款现金流所经过的所有账户进行监管。在允许对流动资金账户进行质押的法域,对账户进行质押是更加有效的担保手段。

(3)境内公司资产质/抵押。对于红筹企业的境内运营实体的主要资产或现金流,银行通常希望获得相应的抵质押权利,常见的包括应收账款质押,存单质押,保证金质押,不动产抵押等。

(4)保证担保。由于拆红筹涉及一系列的股权和资产重组、拆分及财务安排,常面临资产的质/抵押于某些节点完成后才生效的情形。针对首次放款前存在的风险敞口期,银行可能要求实际控制人或其他关联方补足相应的担保措施,如保证担保。

但需要注意的是,红筹企业在拆除红筹架构后一定要及时的清理债务和各类担保。监管机构对于红筹架构终止后,发行人控股股东、实际控制人或开曼公司是否存在大额债务、是否存在质押发行人股份等可能影响发行人控制权稳定的事项通常会比较关注。

五、资金确定性——证明自己有钱且持续有钱

对于需要在境外证券进行私有化退市操作的红筹企业来说,市场境外的证券监管机构常常会有“资金确定性”的要求,即要求拟收购散户股东所持有的上市公司的买方应证明其有充足和确定的资金支付私有化交易所需要支付的对价。换句话说就是向交易所证明自己有钱且持续有钱。根据不同交易所的规则,通常会被要求提供股权和债权融资承诺函、融资协议、甚至资金已经到位的证明等文件。

港股私有化为例,香港证监会的《公司收购、合并及股份回购守则》中规定,财务顾问负有“证实要约人具备应付要约全部获接纳时所需的充足资源”的责任,财务顾问通常会要求相关的融资协议中加入明确的“资金确定条款”,明确约定投资方不得在融资提款期内任意取消融资额度或终止融资协议,并确保融资协议中所列的融资先决条件确定并可予落实。而最终在上市公司就要约收购发布公告时,亦需要由财务顾问在公告中明确确认要约人是否有足够的资源完成私有化交易。

六、结语

拆红筹过程中该如何进行资金筹措,并没有可供统一适用的模板。不同体量、不同行业、不同架构的红筹企业都需要根据自身需求和相关主体的自有资金量来决定是否需要以及如何借助外部融资来完成红筹拆除。另一方面,由于外部融资主体的参与,企业的拆红筹方案也可能因此而需要进行相应调整,从而使得拆红筹方案变得更加复杂。

在本文介绍拆红筹哪些步骤需要花钱时,相信不少读者已经发现其中许多步骤涉及到资金的出入境。由于中国一直是一个对外汇监管较为严格的国家,在相关资金出入境的过程中又有哪些需要注意的关键,还请期待本专栏下期文章。