引言

竞业禁止(Non-Competition),又称竞业限制、竞业避让,是指企事业单位员工在任职期间及离职后一定时间内不得从事与本企业相竞争业务的一种法律制度,其根本目的是通过法定或约定方式给特定人员设定竞业禁止义务从而保障公司及股东的利益。在私募股权(PE)投资中,由于投资人与目标企业存在信息不对称,投资人通常都需要在投资协议中设置相关利益保护条款,如反稀释、估值调整等。由于PE投资中相当部分目标企业具备高技术附加值和轻资产属性,竞业禁止安排的合法性、科学性及全面性对于投资人利益的有效保护至关重要。

一 竞业禁止的定义和分类

竞业禁止,是根据法律规定或双方约定,限制并禁止员工在任职期间同时兼职于业务竞争单位,以及在离职后一定时期内从事与本单位竞争的业务,包括不得在经营同类业务且有竞争关系或其他利害关系的其他业务单位任职,也不得自己经营与原单位有竞争关系的同类业务。竞业禁止本质上是用人单位对特定人员采取的保护其商业秘密和商业利益的一种法律措施。

根据竞业禁止的依据来源,可以分为法定竞业禁止和约定竞业禁止。

1、法定竞业禁止,是依据法律法规强制性规定而产生的,当事人不得协商免除。我国现行法律对于竞业禁止的规定主要包括如下条款:

(1)公司法148条:董事、高级管理人员不得有下列行为:

……(五)未经股东会或者股东大会同意,利用职务便利为自己或者他人谋取属于公司的商业机会,自营或者为他人经营与所任职公司同类的业务;……

(2)《合伙企业法》第32条:合伙人不得自营或者同他人合作经营与本合伙企业相竞争的业务。

(3)《中外合资经营企业法实施条例》第37条:……总经理或副总经理不得兼任其他经济组织的总经理或副总经理,不得参与其他经济组织对本企业的商业竞争。

法定竞业禁止本质上是公司、企业的董事、经理、合伙人等高级管理人员忠实义务的一种体现,其立法意旨在于通过对掌握企业商业秘密和业务资源的特定人员之竞业限制,防止该等人员的道德风险对公司合法利益造成损害。

2、约定竞业禁止,是依据合同而产生的,在法律允许的范围内可以由当事人协商设立、变更或免除

我国现行法律关于约定竞业禁止的主要法律条款如下:

(1)《劳动合同法》第23条: ……对负有保密义务的劳动者,用人单位可以在劳动合同或者保密协议中与劳动者约定竞业限制条款,并约定在解除或者终止劳动合同后,在竞业限制期限内按月给予劳动者经济补偿。劳动者违反竞业限制约定的,应当按照约定向用人单位支付违约金。

(2)《劳动合同法》第24条:竞业限制的人员限于用人单位的高级管理人员、高级技术人员和其他负有保密义务的人员。竞业限制的范围、地域、期限由用人单位与劳动者约定,竞业限制的约定不得违反法律、法规的规定。

在解除或者终止劳动合同后,前款规定的人员到与本单位生产或者经营同类产品、从事同类业务的有竞争关系的其他用人单位,或者自己开业生产或者经营同类产品、从事同类业务的竞业限制期限,不得超过二年。

(3)《最高人民法院关于审理劳动争议案件适用法律若干问题的解释(四)》(以下简称“劳动争议解释四”)第6、7、8、9、10条。

此外,有观点认为:“竞业禁止”仅仅指法定竞业禁止的情形,约定竞业禁止属于“竞业限制”,二者是完全不同的两个法律概念。对此笔者并不赞同,笔者认为二者区别在于依据来源,尽管劳动合同法表述为“竞业限制”,但二者在基本属性上并无本质区别,因此本文统称“竞业禁止”。

二 投资人利益保护视角下的竞业禁止实操要点

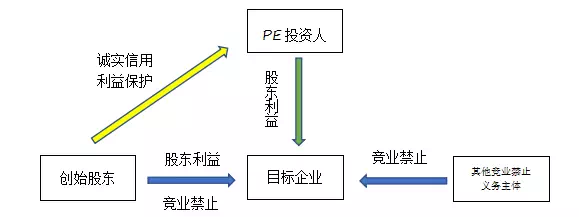

在PE投资中,投资人通过股权转让或增资入股的方式投资目标企业,当投资人成为目标企业的股东,目标企业对竞业禁止对象设定竞业禁止义务保护自身商业利益,实质上也就是对投资人股东利益的保护。此外,由于绝大多数PE投资者并不实际参与目标企业的日常经营管理,一旦竞业禁止对象违反竞业禁止义务导致目标企业商业利益受到损害,除了目标企业寻求权利救济之外,投资人应当有权向目标企业其他股东(如创始股东)寻求权利救济,而且创始股东通常本身就是竞业禁止对象,该等事项需要在投资协议条款中明确约定,构成投资人利益保护条款的重要内容。据此,投资人利益保护角度下的目标企业竞业禁止法律关系如下图所示:

根据上图所示,从竞业禁止角度来看,PE投资人股东利益(绿色箭头)的保护和实现,有赖于两个不可或缺的环节及条件:其一,竞业禁止义务主体对目标企业的竞业禁止安排(蓝色箭头)应当具备合法性、适当性、有效性;其二,创始股东对投资人的诚信义务和利益保护(黄色箭头),且该利益保护机制应当具备合法性、完备性、可操作性。那么,我们分别从上述两个方面来分析实操中PE投资人应注意的要点。

(一)确保目标企业竞业禁止安排的合法性、适当性、有效性

1、公司章程合理规定高管范围

目标企业绝大多数是有限责任公司,前文已述,公司的董事、高级管理人员负 有法定竞业禁止义务,而根据《公司法》第216条,高级管理人员,是指公司的经理、副经理、财务负责人,上市公司董事会秘书和公司章程规定的其他人员。在高科技企业中,核心技术管理人员的作用不可替代,甚至成为衡量公司投资价值的重要指标,因此,建议在公司章程中将核心技术管理人员(如研发总监、技术总监等)明确规定为公司高级管理人员。

2、在约定竞业禁止的安排上,应当注意如下几点:

(1)竞业禁止对象范围的适当性:竞业禁止协议的签署对象范围应当适当,范围太窄,无法对公司商业利益形成全面保护;范围太宽,将无端增加竞业禁止补偿金支付成本。按照《劳动合同法》规定,竞业限制的人员限于高级管理人员、高级技术人员和其他负有保密义务的人员,因此,公司应当根据自身实际情况合理确定竞业禁止对象范围。

(2)竞业禁止的期限:根据《劳动合同法》规定,在解除或者终止劳动合同后竞业禁止期限不得超过二年,属于法定不可变期间,因此,竞业禁止协议约定期限超过二年的属于无效约定,超出期间不受法律所保护。

(3)竞业限制补偿金:根据劳动合同法第23条的规定,经济补偿的约定似乎并非强制性条款,且劳动争议解释四第6-10条亦未明确规定经济补偿之约定是竞业禁止协议生效的必要条件,理论界对此存在争议,但是,在司法实践中,对于竞业禁止协议中未约定经济补偿的情况下认定竞业禁止协议无效的概率较高(参见《竞业禁止协议下之企业商业秘密的保护—对74份竞业禁止案件司法文书的整理和研究》,作者朱朋,载《西南政法大学学报2013年第6期》),此外,某些企业在劳动合同中约定:“竞业禁止补偿金在工资中一并发放,在劳动合同解除后竞业禁止有效期内不再另行支付”,在司法实践中通常被认定为竞业禁止经济补偿并未实际支付。因此,建议在签订竞业禁止协议时明确约定经济补偿条款,并在竞业禁止对象离职后实际支付,以确保竞业禁止协议的持续有效。

(二)确保创始股东对投资人利益保护机制的合法性、完备性、可操作性

1、通过不竞争承诺防范创始股东及关联方的同业竞争和利益输送

目标企业创始股东对PE投资人的竞业禁止义务,通常表现为投资协议中的不竞争承诺条款,其本质上是一种基于交易合约关系的诚实信用义务。创始股东如果违反此种义务,给投资人造成的利益损害是显而易见的,一方面,创始股东如果从事竞争业务,将给目标企业上市或新三板挂牌造成实质性障碍,对投资人项目退出实现投资收益造成影响;另一方面,如果创始股东恶意进行同业竞争,甚至通过“体外循环”实现“金蝉脱壳”,将极大降低目标企业的商业价值,严重损害投资人利益。因此,确保不竞争承诺的完备性、有效性是对投资人利益的重要保护措施。以下为某PE投资协议的不竞争承诺条款范例,可供参考:

“创始股东向其他各方承诺,自签署日起,未经投资人事先书面同意,创始股东不会且将确保其各自关联方均不会直接或间接从事以下任何行为:

(a)新设、收购、管理、经营、全部或部分地拥有或控制从事竞争业务的商业实体(以下简称“竞争实体”)、竞争实体的主要资产或为竞争业务或竞争实体提供任何咨询、协助或资助;

(b)劝诱或试图劝诱公司的任何员工解除或终止其与公司的劳动/服务关系,或者直接或间接的雇佣于签署日尚未被创始股东或其关联方雇佣的公司的任何员工。

就创始股东截至签署日拥有或控制的任何其他竞争实体(包括其股权、受益权、业务及资产),创始股东应于签署日后三(3)个月内完全出售予独立第三方或予以注销。”

2、关注创始股东及核心团队对原就职单位的竞业禁止义务

在相当多数的目标企业中,创始股东及核心团队是基于在原就职单位的同事业缘关系而搭建创业团队,很有可能在离职后一定期限内对原就职单位负有竞业禁止义务,一旦违反,轻则需要承担相应赔偿责任,重则导致目标企业的经营存在重大法律瑕疵和风险。那么,站在投资人角度,一方面需要认真细致进行投前尽职调查,确保创始股东及核心团队的从业经营未违反竞业禁止业务,以及目标企业核心知识产权不存在权利瑕疵和侵权风险;另一方面,应当在投资协议或补充协议中明确约定创始股东及核心团队的保证承诺义务,并约定适当的违约责任和责任承担方式。

当然,对于创始股东及核心团队之外的目标企业员工,在招聘时也需要关注其对原就职单位的竞业禁止义务,避免产生纠纷,给目标企业造成损失。

3、确保投资人权利救济途径的合法性和可操作性

法谚有云:“无救济即无权利”,一旦投资人利益因为竞业禁止的问题受到损害,则需要有合法有效、切实可行的救济途径,否则投资人利益保护将沦为空谈。

笔者认为有如下几种方式可供采用:

(1)协议解除权

在投资协议中明确约定,一旦创始股东或目标企业违反关于竞业禁止的保证和承诺,投资人有权单方解除协议。此种救济途径适用于交易尚未交割、投资协议尚未深度履行的情况,通常还应明确约定协议解除后创始股东及目标企业的各项义务,如返还投资款、支付利息、承担相应违约责任。

(2)触发回购条款

在投资协议中,将创始股东违反竞业禁止的保证承诺义务约定为回购条款的触发条件,一旦条件成就,创始股东或其他第三方应当按照约定的价格回购投资人所持有的目标企业股权,通常应包含投资款本金及固定收益。但需要注意,回购义务的承担主体不能是目标企业,否则该等约定会因为与公司法第142条的规定冲突而无效。

(3)进行估值调整

估值调整条款(Valuation Adjustment Mechanism)即业界俗称的“对赌协议”,通常以目标企业业绩利润、上市时间为对赌条件,通过现金补偿或股权补偿的方式保护投资人利益,笔者认为,对于创始股东违反竞业禁止义务的情况,也可以考虑采用估值调整的方式,根据对投资人造成的实际损失进行相应估值调整,当然,按照“海富投资诉甘肃世恒案”所确定的“与股东对赌有效、与公司对赌无效”规则,该等估值调整补偿义务只能由创始股东或其他第三方履行,不能由目标企业承担。

竞业禁止(Non-Competition),又称竞业限制、竞业避让,是指企事业单位员工在任职期间及离职后一定时间内不得从事与本企业相竞争业务的一种法律制度,其根本目的是通过法定或约定方式给特定人员设定竞业禁止义务从而保障公司及股东的利益。在私募股权(PE)投资中,由于投资人与目标企业存在信息不对称,投资人通常都需要在投资协议中设置相关利益保护条款,如反稀释、估值调整等。由于PE投资中相当部分目标企业具备高技术附加值和轻资产属性,竞业禁止安排的合法性、科学性及全面性对于投资人利益的有效保护至关重要。

一 竞业禁止的定义和分类

竞业禁止,是根据法律规定或双方约定,限制并禁止员工在任职期间同时兼职于业务竞争单位,以及在离职后一定时期内从事与本单位竞争的业务,包括不得在经营同类业务且有竞争关系或其他利害关系的其他业务单位任职,也不得自己经营与原单位有竞争关系的同类业务。竞业禁止本质上是用人单位对特定人员采取的保护其商业秘密和商业利益的一种法律措施。

根据竞业禁止的依据来源,可以分为法定竞业禁止和约定竞业禁止。

1、法定竞业禁止,是依据法律法规强制性规定而产生的,当事人不得协商免除。我国现行法律对于竞业禁止的规定主要包括如下条款:

(1)公司法148条:董事、高级管理人员不得有下列行为:

……(五)未经股东会或者股东大会同意,利用职务便利为自己或者他人谋取属于公司的商业机会,自营或者为他人经营与所任职公司同类的业务;……

(2)《合伙企业法》第32条:合伙人不得自营或者同他人合作经营与本合伙企业相竞争的业务。

(3)《中外合资经营企业法实施条例》第37条:……总经理或副总经理不得兼任其他经济组织的总经理或副总经理,不得参与其他经济组织对本企业的商业竞争。

法定竞业禁止本质上是公司、企业的董事、经理、合伙人等高级管理人员忠实义务的一种体现,其立法意旨在于通过对掌握企业商业秘密和业务资源的特定人员之竞业限制,防止该等人员的道德风险对公司合法利益造成损害。

2、约定竞业禁止,是依据合同而产生的,在法律允许的范围内可以由当事人协商设立、变更或免除

我国现行法律关于约定竞业禁止的主要法律条款如下:

(1)《劳动合同法》第23条: ……对负有保密义务的劳动者,用人单位可以在劳动合同或者保密协议中与劳动者约定竞业限制条款,并约定在解除或者终止劳动合同后,在竞业限制期限内按月给予劳动者经济补偿。劳动者违反竞业限制约定的,应当按照约定向用人单位支付违约金。

(2)《劳动合同法》第24条:竞业限制的人员限于用人单位的高级管理人员、高级技术人员和其他负有保密义务的人员。竞业限制的范围、地域、期限由用人单位与劳动者约定,竞业限制的约定不得违反法律、法规的规定。

在解除或者终止劳动合同后,前款规定的人员到与本单位生产或者经营同类产品、从事同类业务的有竞争关系的其他用人单位,或者自己开业生产或者经营同类产品、从事同类业务的竞业限制期限,不得超过二年。

(3)《最高人民法院关于审理劳动争议案件适用法律若干问题的解释(四)》(以下简称“劳动争议解释四”)第6、7、8、9、10条。

此外,有观点认为:“竞业禁止”仅仅指法定竞业禁止的情形,约定竞业禁止属于“竞业限制”,二者是完全不同的两个法律概念。对此笔者并不赞同,笔者认为二者区别在于依据来源,尽管劳动合同法表述为“竞业限制”,但二者在基本属性上并无本质区别,因此本文统称“竞业禁止”。

二 投资人利益保护视角下的竞业禁止实操要点

在PE投资中,投资人通过股权转让或增资入股的方式投资目标企业,当投资人成为目标企业的股东,目标企业对竞业禁止对象设定竞业禁止义务保护自身商业利益,实质上也就是对投资人股东利益的保护。此外,由于绝大多数PE投资者并不实际参与目标企业的日常经营管理,一旦竞业禁止对象违反竞业禁止义务导致目标企业商业利益受到损害,除了目标企业寻求权利救济之外,投资人应当有权向目标企业其他股东(如创始股东)寻求权利救济,而且创始股东通常本身就是竞业禁止对象,该等事项需要在投资协议条款中明确约定,构成投资人利益保护条款的重要内容。据此,投资人利益保护角度下的目标企业竞业禁止法律关系如下图所示:

根据上图所示,从竞业禁止角度来看,PE投资人股东利益(绿色箭头)的保护和实现,有赖于两个不可或缺的环节及条件:其一,竞业禁止义务主体对目标企业的竞业禁止安排(蓝色箭头)应当具备合法性、适当性、有效性;其二,创始股东对投资人的诚信义务和利益保护(黄色箭头),且该利益保护机制应当具备合法性、完备性、可操作性。那么,我们分别从上述两个方面来分析实操中PE投资人应注意的要点。

(一)确保目标企业竞业禁止安排的合法性、适当性、有效性

1、公司章程合理规定高管范围

目标企业绝大多数是有限责任公司,前文已述,公司的董事、高级管理人员负 有法定竞业禁止义务,而根据《公司法》第216条,高级管理人员,是指公司的经理、副经理、财务负责人,上市公司董事会秘书和公司章程规定的其他人员。在高科技企业中,核心技术管理人员的作用不可替代,甚至成为衡量公司投资价值的重要指标,因此,建议在公司章程中将核心技术管理人员(如研发总监、技术总监等)明确规定为公司高级管理人员。

2、在约定竞业禁止的安排上,应当注意如下几点:

(1)竞业禁止对象范围的适当性:竞业禁止协议的签署对象范围应当适当,范围太窄,无法对公司商业利益形成全面保护;范围太宽,将无端增加竞业禁止补偿金支付成本。按照《劳动合同法》规定,竞业限制的人员限于高级管理人员、高级技术人员和其他负有保密义务的人员,因此,公司应当根据自身实际情况合理确定竞业禁止对象范围。

(2)竞业禁止的期限:根据《劳动合同法》规定,在解除或者终止劳动合同后竞业禁止期限不得超过二年,属于法定不可变期间,因此,竞业禁止协议约定期限超过二年的属于无效约定,超出期间不受法律所保护。

(3)竞业限制补偿金:根据劳动合同法第23条的规定,经济补偿的约定似乎并非强制性条款,且劳动争议解释四第6-10条亦未明确规定经济补偿之约定是竞业禁止协议生效的必要条件,理论界对此存在争议,但是,在司法实践中,对于竞业禁止协议中未约定经济补偿的情况下认定竞业禁止协议无效的概率较高(参见《竞业禁止协议下之企业商业秘密的保护—对74份竞业禁止案件司法文书的整理和研究》,作者朱朋,载《西南政法大学学报2013年第6期》),此外,某些企业在劳动合同中约定:“竞业禁止补偿金在工资中一并发放,在劳动合同解除后竞业禁止有效期内不再另行支付”,在司法实践中通常被认定为竞业禁止经济补偿并未实际支付。因此,建议在签订竞业禁止协议时明确约定经济补偿条款,并在竞业禁止对象离职后实际支付,以确保竞业禁止协议的持续有效。

(二)确保创始股东对投资人利益保护机制的合法性、完备性、可操作性

1、通过不竞争承诺防范创始股东及关联方的同业竞争和利益输送

目标企业创始股东对PE投资人的竞业禁止义务,通常表现为投资协议中的不竞争承诺条款,其本质上是一种基于交易合约关系的诚实信用义务。创始股东如果违反此种义务,给投资人造成的利益损害是显而易见的,一方面,创始股东如果从事竞争业务,将给目标企业上市或新三板挂牌造成实质性障碍,对投资人项目退出实现投资收益造成影响;另一方面,如果创始股东恶意进行同业竞争,甚至通过“体外循环”实现“金蝉脱壳”,将极大降低目标企业的商业价值,严重损害投资人利益。因此,确保不竞争承诺的完备性、有效性是对投资人利益的重要保护措施。以下为某PE投资协议的不竞争承诺条款范例,可供参考:

“创始股东向其他各方承诺,自签署日起,未经投资人事先书面同意,创始股东不会且将确保其各自关联方均不会直接或间接从事以下任何行为:

(a)新设、收购、管理、经营、全部或部分地拥有或控制从事竞争业务的商业实体(以下简称“竞争实体”)、竞争实体的主要资产或为竞争业务或竞争实体提供任何咨询、协助或资助;

(b)劝诱或试图劝诱公司的任何员工解除或终止其与公司的劳动/服务关系,或者直接或间接的雇佣于签署日尚未被创始股东或其关联方雇佣的公司的任何员工。

就创始股东截至签署日拥有或控制的任何其他竞争实体(包括其股权、受益权、业务及资产),创始股东应于签署日后三(3)个月内完全出售予独立第三方或予以注销。”

2、关注创始股东及核心团队对原就职单位的竞业禁止义务

在相当多数的目标企业中,创始股东及核心团队是基于在原就职单位的同事业缘关系而搭建创业团队,很有可能在离职后一定期限内对原就职单位负有竞业禁止义务,一旦违反,轻则需要承担相应赔偿责任,重则导致目标企业的经营存在重大法律瑕疵和风险。那么,站在投资人角度,一方面需要认真细致进行投前尽职调查,确保创始股东及核心团队的从业经营未违反竞业禁止业务,以及目标企业核心知识产权不存在权利瑕疵和侵权风险;另一方面,应当在投资协议或补充协议中明确约定创始股东及核心团队的保证承诺义务,并约定适当的违约责任和责任承担方式。

当然,对于创始股东及核心团队之外的目标企业员工,在招聘时也需要关注其对原就职单位的竞业禁止义务,避免产生纠纷,给目标企业造成损失。

3、确保投资人权利救济途径的合法性和可操作性

法谚有云:“无救济即无权利”,一旦投资人利益因为竞业禁止的问题受到损害,则需要有合法有效、切实可行的救济途径,否则投资人利益保护将沦为空谈。

笔者认为有如下几种方式可供采用:

(1)协议解除权

在投资协议中明确约定,一旦创始股东或目标企业违反关于竞业禁止的保证和承诺,投资人有权单方解除协议。此种救济途径适用于交易尚未交割、投资协议尚未深度履行的情况,通常还应明确约定协议解除后创始股东及目标企业的各项义务,如返还投资款、支付利息、承担相应违约责任。

(2)触发回购条款

在投资协议中,将创始股东违反竞业禁止的保证承诺义务约定为回购条款的触发条件,一旦条件成就,创始股东或其他第三方应当按照约定的价格回购投资人所持有的目标企业股权,通常应包含投资款本金及固定收益。但需要注意,回购义务的承担主体不能是目标企业,否则该等约定会因为与公司法第142条的规定冲突而无效。

(3)进行估值调整

估值调整条款(Valuation Adjustment Mechanism)即业界俗称的“对赌协议”,通常以目标企业业绩利润、上市时间为对赌条件,通过现金补偿或股权补偿的方式保护投资人利益,笔者认为,对于创始股东违反竞业禁止义务的情况,也可以考虑采用估值调整的方式,根据对投资人造成的实际损失进行相应估值调整,当然,按照“海富投资诉甘肃世恒案”所确定的“与股东对赌有效、与公司对赌无效”规则,该等估值调整补偿义务只能由创始股东或其他第三方履行,不能由目标企业承担。