近年来, 随着我国PE/VC(以下合称“基金”)的发展日益成熟, 投资人(LP)对基金的评判也日趋全面和严格, IRR(内部收益率)不再是唯一标准, MOC(资本回报倍数)和DPI(投入资本分红率或称现金回报率)等被越来越多的机构LP用来综合评判一支基金的业绩表现, 尤其是DPI相关指标使得越来越多基金、甚至原本以早中期投资为主的创投基金加入到成长期至Pre-IPO的投资赛道, 以期提升DPI, 满足LP的投资要求。在这样的市场背景下, 本所在基金、资本市场工作中也收到越来越多基金客户对拟投标的企业IPO相关问题的咨询, 这一点在成长期至Pre-IPO轮投资时尤为显著。

有鉴于此, 通力律师事务所资本市场部和公司部联合推出“当PE/VC遇到IPO系列”文章, 梳理和总结PE/VC涉及被投企业IPO的热门问题。

作为“当PE/VC遇到IPO系列”文章的首篇, 本着“渔”更重于“鱼”的考量, 在本篇中我们暂不就IPO具体问题进行专业探讨, 而是尝试站在基金的视角, 从以下两个部分拆解相关人员遇到IPO问题的快速应对方法: (i) IPO相关规定和常见法律问题的“速查手册”; (ii) 面对IPO具体法律问题的基本分析框架。藉此希望该等方法能帮助从业伙伴较快提高在这类具体问题上的处理效率。

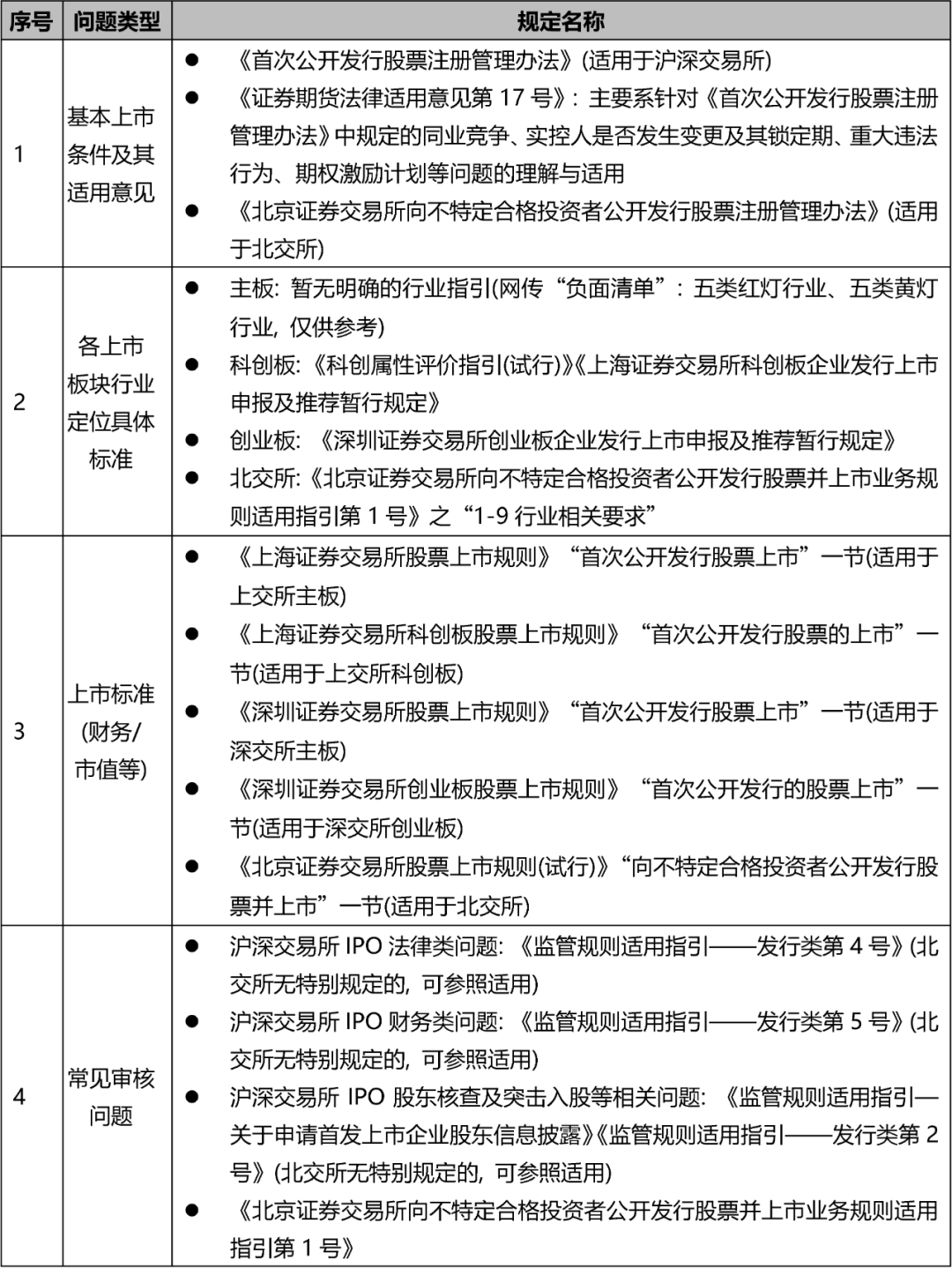

第一部分: IPO相关规定和常见法律问题的“速查手册”

在IPO注册制全面落地的大背景下, IPO审核标准总体上具有更加透明化和规范化的趋势, 这客观上使得更多行业内外的人能够快速了解和学习IPO审核的具体标准。

但另一方面, 注册制的全面落地也伴随着监管规则的增多, 大家或许在今年2月17日全面注册制的相关新闻中看过类似内容: “2023年2月17日, 中国证监会发布全面实行股票发行注册制相关制度规则, 自公布之日起施行……此次发布的制度规则共165部, 其中……”。此外, 相较过去, 规则正以更快的节奏被持续修订和迭代, 即便是专门从事IPO业务的律师也需要重新梳理大脑中的法规知识库并不断更新。

有鉴于此, 本文简要梳理IPO监管的法规体系, 列示其中常用规定, 以期帮助基金相关人员在遇到IPO问题时能快速获取查询路径, 迅速了解相关基本概念及一般性监管要求:

第二部分: 面对IPO具体法律问题的基本分析框架

上述“速查手册”可供大家在尝试快速了解IPO审核的基本概念和一般要求时参考,对于复杂的问题往往还需要发行人上市中介机构根据发行人客观情况进行具体论证, 在必要时还需与监管部门提前沟通。因此, 要深入厘清IPO具体问题及其解决方案具有一定难度; 但对于基金相关人员而言, 若能掌握一些“快速了解IPO最新审核实践”的基础方法论, 不仅有助于提高工作效率, 更重要的是, 长此以往, 也将有能力对“标的公司管理层或其中介机构给出的IPO相关分析是否靠谱”迅速作出大致判断。

一般情况下, 面对具体的IPO问题可采用如下“三步分析法”:

1、根据上述第一部分所整理的“速查手册”迅速了解相关基本概念和监管规定;

2、对于规定不够明确或具体的, 可通过相关信息披露数据库查询近1-2年已通过交易所上市委员会审核的公司中是否存在涉及该类问题的案例, 了解最新监管实践要求;

3、结合标的公司的客观情况, 根据上述规定和案例所展示的的审核思路, 在合法合规、真实准确、商业合理的原则框架内展开论证。

需要特别说明的是, 以上“三步分析法”只是一个基础性的分析方法, 并非“万能钥匙”, 对于复杂问题往往还有赖于经验丰富的IPO中介机构作出针对性的分析, 但该“三步分析法”可以提供方法论上的参考。

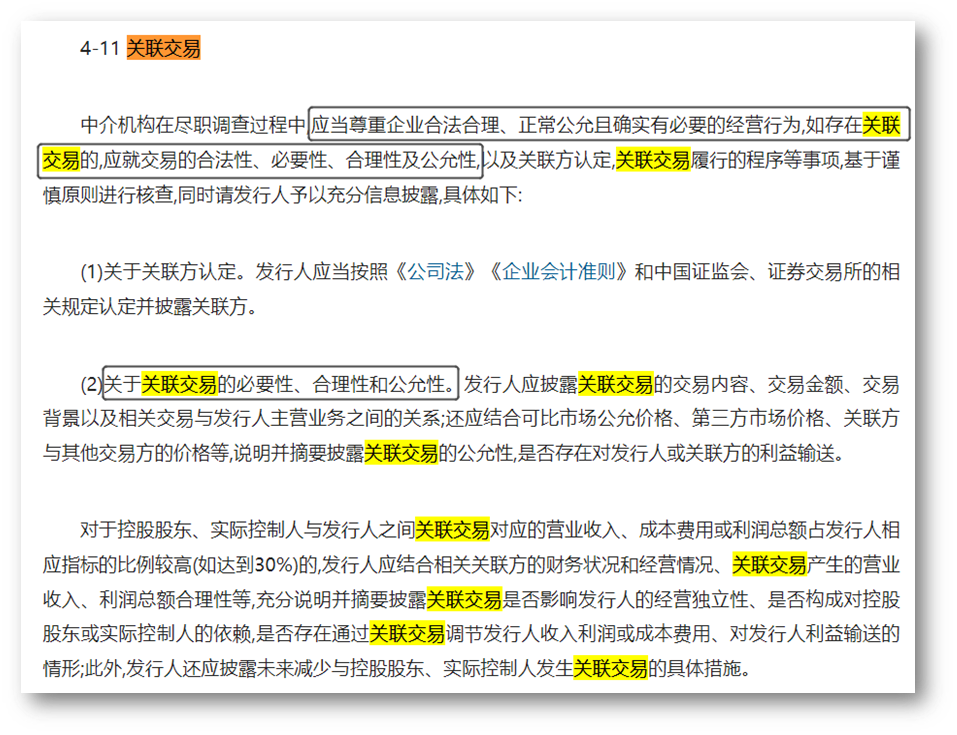

接下来, 我们选取一个常被咨询的法律问题为例, 简要展示一下上述基本分析框架。该问题是: “目前沪深交易所IPO审核对发行人报告期内关联销售的占比是否存在明确的红线?拟投标的企业最近三年向第二大股东销售产品占其营业收入均超过30%且最近一年超过40%是否将构成其在沪深交易所IPO的实质障碍?”

1. 法规定位

按上述速查手册之“沪深交易所IPO法律类问题”, 打开《监管规则适用指引——发行类第4号》, 搜索“关联交易”, 发现监管对关联交易审核也只有原则性规定, 其中也仅规定发行人和控股股东、实际控制人关联交易相应占比达到30%情况下的核查及论证要求:

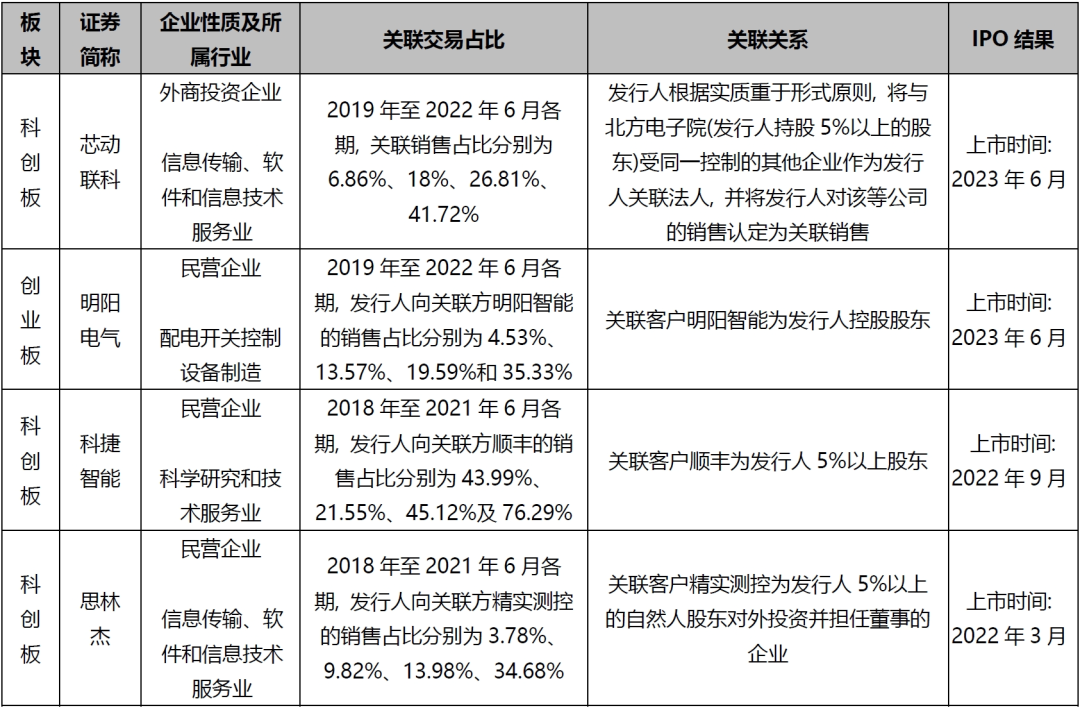

2. 案例研究

摘选我们通过数据库整理的市场上近两年关联交易占比较高但已通过交易所审核的部分IPO案例:

3. 论证思路

市场通常认为关联销售占比不能超过50%是某种程度上的审核“红线”, 不过实践中还是要回到那句俗话“具体问题具体分析”——在上述过会案例中我们可以看到, 既有个别关联销售占比远超30%甚至超过50%的情况, 亦有个别审核时报告期内关联销售占比逐年提升的案例。深入看完以上案例中监管的具体问询以及中介机构的答复思路, 不难发现其审核逻辑始终围绕上文所展示的《监管规则适用指引——发行类第4号》中的基本论证要点, 以表格中的“思林杰”IPO为例, 其中介机构从以下多个多角度论证关于相关关联交易的必要性、合理性和公允性, 最终该问题未构成上市障碍:

(1) 关联方采购大额增加的真实客观背景(客户精实测控确认其在苹果产业链中取得的订单逐年增长导致);

(2) 客户采购发行人产品后的最终使用或销售情况及客户自其他供应商采购同类产品情况;

(3) 关联销售价格与发行人其他客户相比不存在重大差异(对报告期内各产品销售价格逐项比价);

(4) 关联客户对发行人的股权投资协议中不存在采购和业绩的相关约定等。

不过需要强调的是, 与上表中类似的案例并不多见, 上述案例并非总是具有直接的参考意义, 一个拟上市企业的关联采购及关联销售情况是否符合监管要求, 始终需要围绕《监管规则适用指引——发行类第4号》中的要点作针对性的审慎核查和论证。

总结

总而言之, 正如上文截取的《监管规则适用指引——发行类第4号》的部分内容所说——“应当尊重企业合法合理、正常公允且确实有必要的经营行为”, 注册制时代, 发行人和中介机构本着合法合规、真实准确、客观合理的角度作充分的核查、披露及论证, 加之发行人较为不错的企业综合质量, 部分问题可能并非企业IPO的实质障碍。当然反之亦然, 随着市场的发展, 也需要关注过往可行的情况在新实务中是否适用, 在注册制改革稳步向前的过程中, 及时系统梳理相关要求、总结市场最新动态显得尤为必要。接下来, 我们将在“当PE/VC遇到IPO系列”文章中对基金涉及的被投企业IPO具体热门问题逐一分解, 敬请期待。

当PE/VC遇到IPO系列之(一)——以解决问题为导向的方法论

作者:张征轶 韩政来源:通力律师事务所

近年来, 随着我国PE/VC(以下合称“基金”)的发展日益成熟, 投资人(LP)对基金的评判也日趋全面和严格, IRR(内部收益率)不再是唯一标准, MOC(资本回报倍数)和DPI(投入资本分红率或称