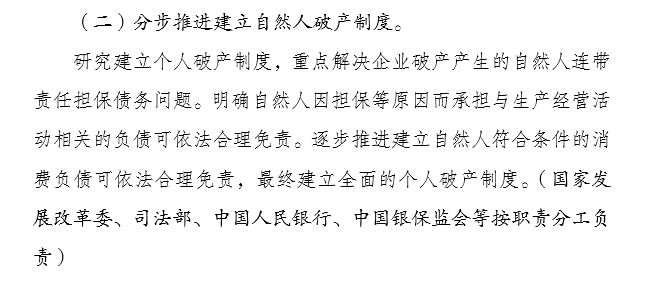

7月16日,国家发展和改革委员会等13部门联合印发了《加快完善市场主体退出制度改革方案》。

该《方案》的发布表明个人破产制度的建立正在提上日程。

此前,浙江台州市中级人民法院出台了全国首个专门针对个人债务清理的工作规程——《执行程序转个人债务清理程序审理规程(暂行)》。5月8日该院召开新闻发布会,向社会发布了探索个人债务清理机制,创新执行退出路径的相关情况。

Q: 什么是个人破产制度?

个人破产制度是作为债务人的自然人不能清偿其到期债务时,由法院依法宣告其破产,并对其财产进行清算和分配或者进行债务调整、对其债务进行豁免以及确定当事人在破产过程中的权利义务关系的制度。

目前,我国仅有企业破产法,个人破产制度还未正式列入。这意味着,企业资不抵债了,可以向法院申请破产;个人负债累累无法偿还,却不能通过同样的方式,解决困难,期待“东山再起”。这样的现状既困扰着法院,也困扰着部分本无意成为“老赖”的欠债者。

Q: 个人破产制度是不是意味着欠债不用还了?

当然不是。

个人破产制度不是鼓励性的,而是约束性的。首先,申请破产是有门槛的,破产本质上是个人信用的破产,本身信用较差的欠债人,是不具备申请破产资格的。其次,大多数情况下,债务人需按照法院指定管理人制定的还债计划还债。在还债期间,相关部门会对破产人进行严格监控,限制其高消费行为,使其处于较低的生活水平当中,破产人新获得的收益也会及时用于偿还债务。

以我国香港地区为例,破产人的破产期间为4/5年,在住房方面,破产人最长可以居住在其所有的房产内12个月,期满后破产人必须交付给受托人,由受托人将其变现偿还债务。在日常生活中,破产人除保留必要的日常生活开支外,其他全部收入均应交付给受托人用于偿还债务;破产人也不得有任何高消费行为;在信贷消费超过100港币时,应当事先向对方告知自身破产人的身份。

另外,即使在某些特殊情况下,债务人获得了部分债务“豁免”,也并非无代价的。如对于可免责的债务,有的国家明确规定以偿还部分债务作为免责的条件。

最后,申请个人破产也要付出一定的代价。债务人一旦选择个人破产,其个人在信用、工作、生活等多个方面都会受到不利影响,社会成本较高。

Q:个人破产制度有什么优势呢?

建立有效的债务清偿机制,是一个一举多赢的措施。

对诚信债务人而言:个人债务清理制度可以帮助其摆脱过度负债的困境,重新规划工作与生活;

对债权人而言:通过债务清理程序全面调查债务人财产及债权债务状况可以防止债务人转移、隐匿财产,惩罚不诚信债务人,同时,防止债务人对个别债权人进行单方面偏颇清偿,损害大多数债权人的利益,从而实现债权人公平受偿;同时也能警示债权人在经济活动中可能面临的风险和代价,防止纵容过度负债的情况发生。

对全社会而言:该制度能为大量的“执行不能”案件提供一个制度性退出路径,与强制执行制度配合形成一个“惩罚失信债务人、宽容诚实债务人”的债务处理新模式,从而有效化解久拖不决的债务纠纷对社会所造成的风险和隐患,维护稳定的社会关系。

中国的金融体制改革正在加速,社会征信体系逐渐完善,表明我国已初步具备个人破产制度的条件,“惩罚失信债务人、宽容诚实债务人”的债务处理新模式一定程度上降低了负债引发恶性问题的可能性,对社会的繁荣与安定有一定的积极作用。

老赖的“救生圈”:欠钱不用还了?

作者:江西六尺条律师事务所来源:江西六尺条律师事务所

7月16日,国家发展和改革委员会等13部门联合印发了《加快完善市场主体退出制度改革方案》。 该《方案》的发布表明个人破产制度的建立正在提上日程。