一、背景

(一)制度背景

2024年4月12日国务院发布“新国九条”,其中第四条明确应当“加大退市监管力度”,加快形成应退尽退、及时出清的常态化退市格局。(参见《关于加强监管防范风险推动资本市场高质量发展的若干意见》)

同日,证监会发布《关于严格执行退市制度的意见》提出五方面的主要措施:严格强制退市标准、畅通多元退出渠道、削减壳资源价值、加强监督执法和落实投资者赔偿救济。(参见《关于严格执行退市制度的意见》)

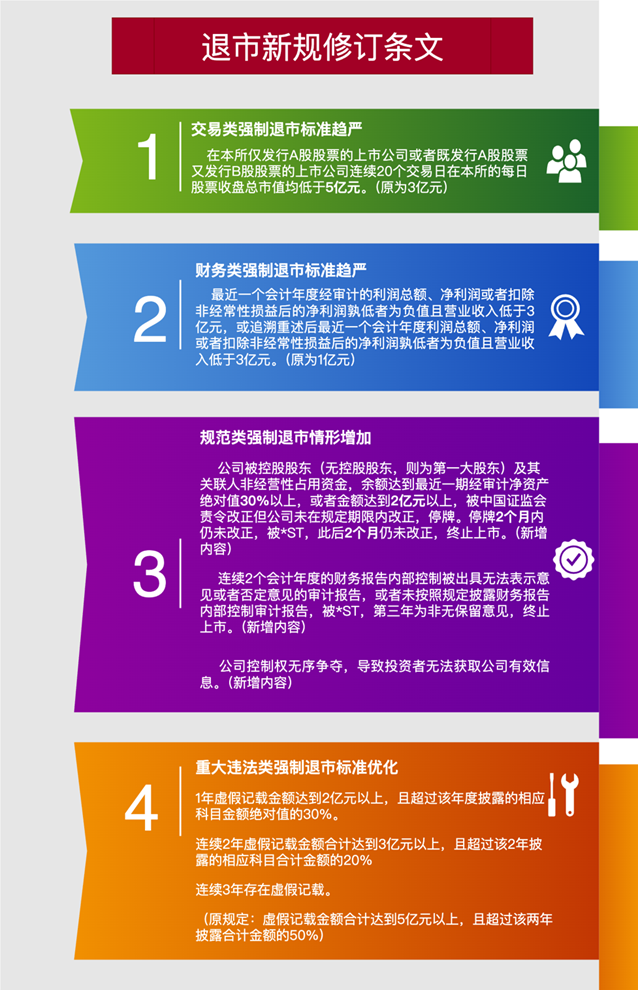

此后,上交所和深交所于2024年4月30日颁布了新修订的股票上市规则。股票上市规则的第九章规定了退市及风险警示的相关内容,也即通常所言的退市新规。退市新规对四类强制退市的标准进行了修改,退市标准进一步趋严。(详见图1)(参见《上海证券交易所股票上市规则》及《深圳证券交易所股票上市规则》)

图1 退市新规修订对比

来源:上海证券交易所股票上市规则

(二)现实背景

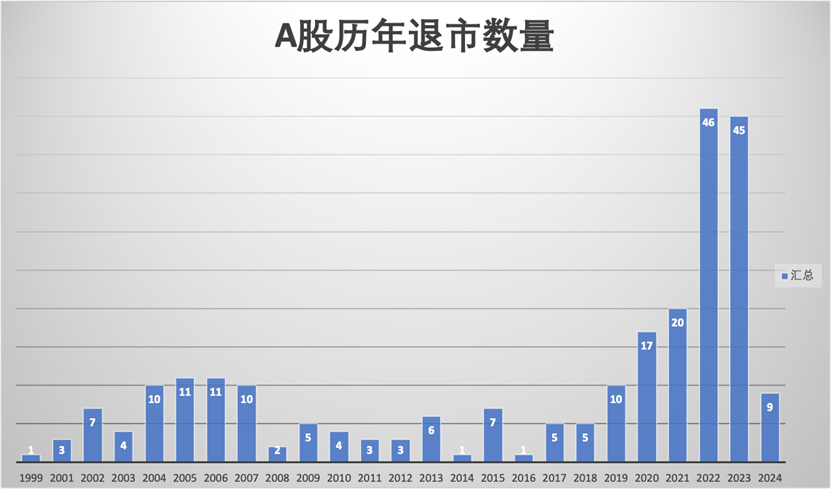

另一方面,上述制度的变动也影响了退市企业的数量。图1反映了从1999年至2024年的退市企业数量。从图表中可发现,2022年和2023年退市企业数量显著增加,这与2020年12月31日发布的退市新规以及强化监管力度密切相关。

图 2 历年A股退市数量(未剔除北交所退市)

数据来源:同花顺iFinD

2024年截止5月份已有26家企业锁定退市(已经完成退市程序的为9家)。目前退市板块共有199家企业。可以预见,随着2024年退市新规的实施,未来退市企业的数量还会大幅增加。故将有大量企业涌入到退市板块,所以对退市板块的研究显得尤为重要。

二、退市板交易制度

(一)退市板块的定义

退市板块通常指的是全国中小企业股份转让系统有限责任公司(全国股转公司)设立并代为管理的板块,用于承接退市公司的股票转让。

(二)退市公司的挂牌、确权与转让

退市公司应确保其股票及时进入退市板块挂牌转让,以保障投资者的交易权利。退市公司需要聘请证券公司(主办券商)来处理摘牌后的相关业务,包括股份退出登记、重新确认、初始登记、挂牌转让等。退市公司股份的确权和转让需要通过主办券商来执行。主办券商负责接收原市场数据,并在退市板块办理完成股份初始登记业务期间,负责股份确权、协助执法及投资者证券持有和变动记录维护等。

(三)投资者门槛

为了保护中小投资者利益,退市板块设置了投资者准入门槛。个人投资者需要具备2年以上的股票交易经验,并且证券类资产在申请开通前二十个交易日日均在人民币50万元以上。

已持有公司股票但不符合上述规定或未签署《风险揭示书》的个人投资者,只能买卖其持有的退市公司股票。

《两网公司及退市公司股票转让办法》第十四条还规定:“公募基金、合格境外机构投资者(QFII)、人民币合格境外机构投资者(RQFII)只能卖出其持有的公司股票,不得买入。”

(四)转让时间、方式、频次

转流通股份以集合竞价的方式,非流通股份或者限售股通过协议转让的方式。集合竞价一次成交,涨幅跌幅限制均为5%,在转让日15:00进行集中撮合成交。退市板的转让频次从股票简称最后一个字符包含阿拉伯数字“5”“3”“1”。具体规则如下:

1. 披露经审计的年度报告、股东权益为正值或净利润为正值、最近年度财务报告未被注册会计师出具否定意见或无法表示意见的公司,其股票每周转让五次(每星期一、二、三、四、五各转让一次),其股票简称最后一个字符为阿拉伯数字“5”;

2. 披露经审计的年度报告、股东权益和净利润均为负值,或最近年度财务报告被注册会计师出具否定意见或无法表示意见的公司,其股票每周转让三次(每星期一、三、五各转让一次),其股票简称最后一个字符为阿拉伯数字“3”;

3. 未与主办券商签订《委托股票转让协议》,或未与全国股转公司签署《股票转让服务协议》,或未披露经审计年度报告,或未披露中期报告的,其股票每周转让一次(每星期五转让一次),其股票简称最后一个字符为阿拉伯数字“1”。

三、退市板块交易现状

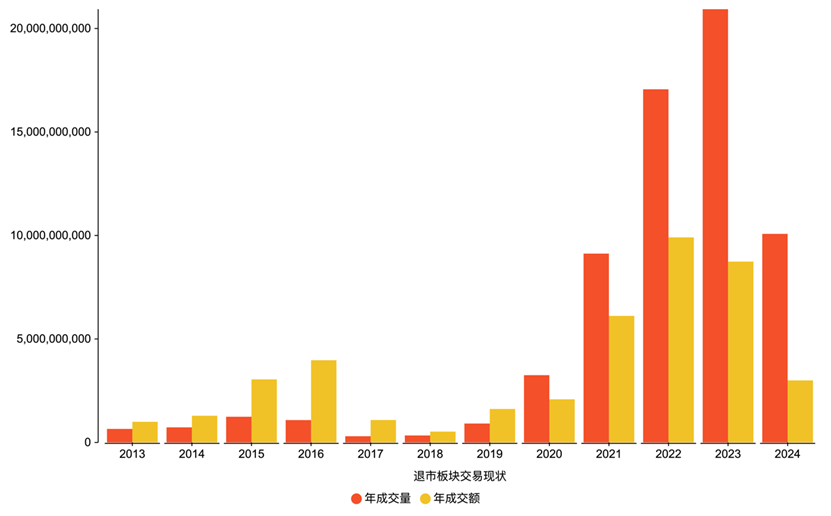

图3 退市板年成交量与年成交额

数据来源:同花顺iFinD

本文统计了2013年至2024年5月退市板块的年成交量与年成交额,可以发现2021年至2023年退市板块的年成交量与年成交额呈现上升趋势。

表1 退市板年成交量与年成交额

数据来源:同花顺iFinD

四、退市板与新三板交易制度比较

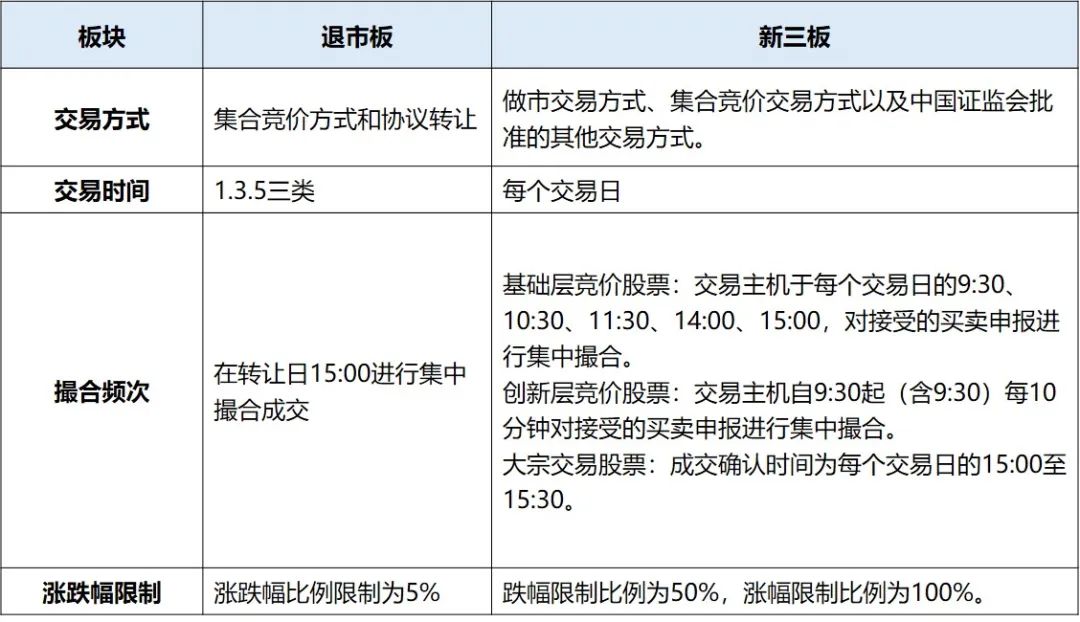

退市板与新三板在交易方式、交易时间、撮合频次以及涨跌幅限制等方面存在差异。总体而言新三板的交易方式更多,交易时间及撮合频次更高,涨跌幅限制更宽。(详见表1)但本文认为两者最大的不同之处在于交易价格,退市板块的交易价格会偏低。

表2 退市板、新三板交易制度对比

数据来源:同花顺iFinD

五、国内外退市制度比较

(一)美国股票市场(纽交所和纳斯达克)

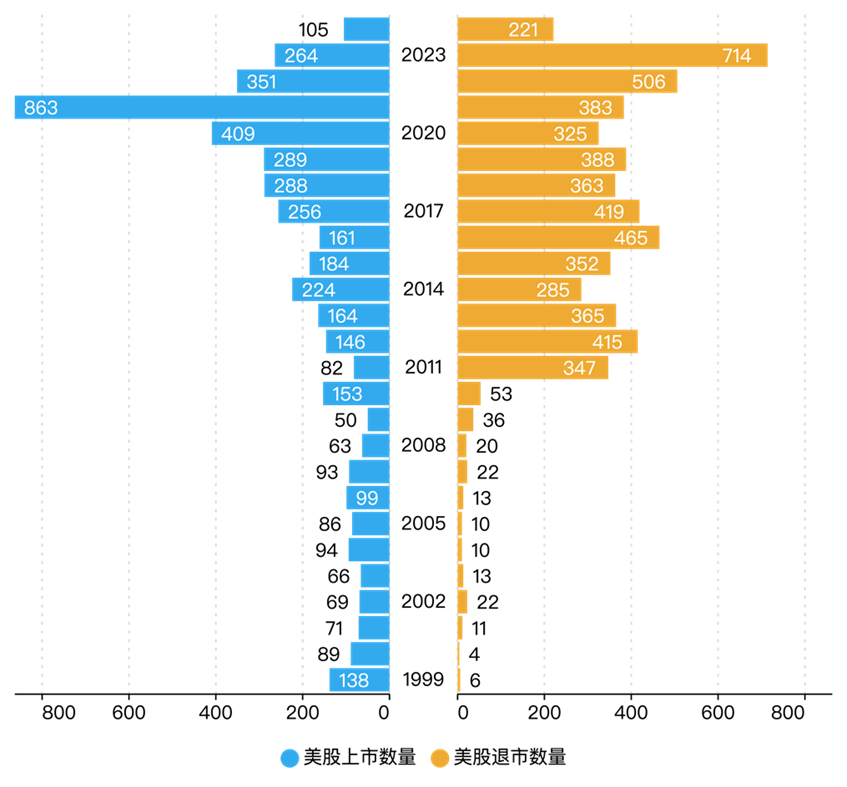

自2011年以来,美国股票市场每年退市的公司数量均在300家以上。从2013年至2023年的十年间,大多数年份退市数量均多于上市数量。这一趋势导致美国股票市场上的上市公司总量逐渐下降。

图4 美股(纽交所与纳斯达克)上市退市对比

数据来源:同花顺iFinD,剔除美国证券交易所

(二)中国股票市场(A股)

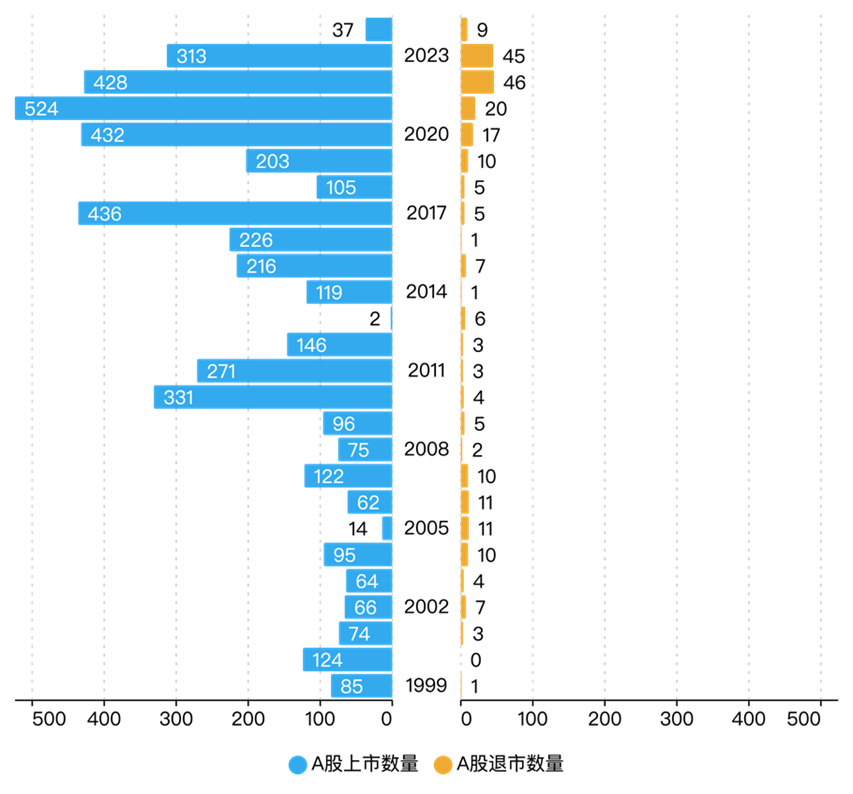

相较而言,自1999年以来,A股市场展现出不同的趋势。除去2013年,每年上市公司数量均高于退市数量。这使得A股市场上的上市公司总量持续增加。

图5 A股上市退市对比

数据来源:同花顺iFinD

究其原因,可能与退市风险警示制度相关。上交所和深交所的退市规则规定了退市风险警示制度。以财务类退市为例,出现退市风险当年上市公司会被出具退市风险警示。上市公司在一定期限内可以向交易所申请撤销退市风险警示。这就给上市公司预留了一定的缓冲期,使得公司得到了喘息的机会。而纽交所一旦确定股票有退市的必要,就会立即进入退市程序。[1]

六、结语

随着退市板块数量的增加,由于其股票交易价格低,将有可能吸引更多的投资者关注该板块,交易有可能变得活跃。另外,有大量的股民还持有退市公司的股份,他们的退出也成为亟待解决的问题。因此,监管部门也需要深入关注这一问题。通过不断优化交易制度和监管措施,退市板块将逐步走向更加规范和成熟,成为资本市场的重要组成部分。

感谢实习生何璇对本文的贡献。

[1] 冯科,李钊:《中外退市制度比较分析》,载《首都师范大学学报(社会科学版)》2014年第5期,第71-80页。

(一)制度背景

2024年4月12日国务院发布“新国九条”,其中第四条明确应当“加大退市监管力度”,加快形成应退尽退、及时出清的常态化退市格局。(参见《关于加强监管防范风险推动资本市场高质量发展的若干意见》)

同日,证监会发布《关于严格执行退市制度的意见》提出五方面的主要措施:严格强制退市标准、畅通多元退出渠道、削减壳资源价值、加强监督执法和落实投资者赔偿救济。(参见《关于严格执行退市制度的意见》)

此后,上交所和深交所于2024年4月30日颁布了新修订的股票上市规则。股票上市规则的第九章规定了退市及风险警示的相关内容,也即通常所言的退市新规。退市新规对四类强制退市的标准进行了修改,退市标准进一步趋严。(详见图1)(参见《上海证券交易所股票上市规则》及《深圳证券交易所股票上市规则》)

图1 退市新规修订对比

来源:上海证券交易所股票上市规则

(二)现实背景

另一方面,上述制度的变动也影响了退市企业的数量。图1反映了从1999年至2024年的退市企业数量。从图表中可发现,2022年和2023年退市企业数量显著增加,这与2020年12月31日发布的退市新规以及强化监管力度密切相关。

图 2 历年A股退市数量(未剔除北交所退市)

数据来源:同花顺iFinD

2024年截止5月份已有26家企业锁定退市(已经完成退市程序的为9家)。目前退市板块共有199家企业。可以预见,随着2024年退市新规的实施,未来退市企业的数量还会大幅增加。故将有大量企业涌入到退市板块,所以对退市板块的研究显得尤为重要。

二、退市板交易制度

(一)退市板块的定义

退市板块通常指的是全国中小企业股份转让系统有限责任公司(全国股转公司)设立并代为管理的板块,用于承接退市公司的股票转让。

(二)退市公司的挂牌、确权与转让

退市公司应确保其股票及时进入退市板块挂牌转让,以保障投资者的交易权利。退市公司需要聘请证券公司(主办券商)来处理摘牌后的相关业务,包括股份退出登记、重新确认、初始登记、挂牌转让等。退市公司股份的确权和转让需要通过主办券商来执行。主办券商负责接收原市场数据,并在退市板块办理完成股份初始登记业务期间,负责股份确权、协助执法及投资者证券持有和变动记录维护等。

(三)投资者门槛

为了保护中小投资者利益,退市板块设置了投资者准入门槛。个人投资者需要具备2年以上的股票交易经验,并且证券类资产在申请开通前二十个交易日日均在人民币50万元以上。

已持有公司股票但不符合上述规定或未签署《风险揭示书》的个人投资者,只能买卖其持有的退市公司股票。

《两网公司及退市公司股票转让办法》第十四条还规定:“公募基金、合格境外机构投资者(QFII)、人民币合格境外机构投资者(RQFII)只能卖出其持有的公司股票,不得买入。”

(四)转让时间、方式、频次

转流通股份以集合竞价的方式,非流通股份或者限售股通过协议转让的方式。集合竞价一次成交,涨幅跌幅限制均为5%,在转让日15:00进行集中撮合成交。退市板的转让频次从股票简称最后一个字符包含阿拉伯数字“5”“3”“1”。具体规则如下:

1. 披露经审计的年度报告、股东权益为正值或净利润为正值、最近年度财务报告未被注册会计师出具否定意见或无法表示意见的公司,其股票每周转让五次(每星期一、二、三、四、五各转让一次),其股票简称最后一个字符为阿拉伯数字“5”;

2. 披露经审计的年度报告、股东权益和净利润均为负值,或最近年度财务报告被注册会计师出具否定意见或无法表示意见的公司,其股票每周转让三次(每星期一、三、五各转让一次),其股票简称最后一个字符为阿拉伯数字“3”;

3. 未与主办券商签订《委托股票转让协议》,或未与全国股转公司签署《股票转让服务协议》,或未披露经审计年度报告,或未披露中期报告的,其股票每周转让一次(每星期五转让一次),其股票简称最后一个字符为阿拉伯数字“1”。

三、退市板块交易现状

图3 退市板年成交量与年成交额

数据来源:同花顺iFinD

本文统计了2013年至2024年5月退市板块的年成交量与年成交额,可以发现2021年至2023年退市板块的年成交量与年成交额呈现上升趋势。

表1 退市板年成交量与年成交额

数据来源:同花顺iFinD

四、退市板与新三板交易制度比较

退市板与新三板在交易方式、交易时间、撮合频次以及涨跌幅限制等方面存在差异。总体而言新三板的交易方式更多,交易时间及撮合频次更高,涨跌幅限制更宽。(详见表1)但本文认为两者最大的不同之处在于交易价格,退市板块的交易价格会偏低。

表2 退市板、新三板交易制度对比

数据来源:同花顺iFinD

五、国内外退市制度比较

(一)美国股票市场(纽交所和纳斯达克)

自2011年以来,美国股票市场每年退市的公司数量均在300家以上。从2013年至2023年的十年间,大多数年份退市数量均多于上市数量。这一趋势导致美国股票市场上的上市公司总量逐渐下降。

图4 美股(纽交所与纳斯达克)上市退市对比

数据来源:同花顺iFinD,剔除美国证券交易所

(二)中国股票市场(A股)

相较而言,自1999年以来,A股市场展现出不同的趋势。除去2013年,每年上市公司数量均高于退市数量。这使得A股市场上的上市公司总量持续增加。

图5 A股上市退市对比

数据来源:同花顺iFinD

究其原因,可能与退市风险警示制度相关。上交所和深交所的退市规则规定了退市风险警示制度。以财务类退市为例,出现退市风险当年上市公司会被出具退市风险警示。上市公司在一定期限内可以向交易所申请撤销退市风险警示。这就给上市公司预留了一定的缓冲期,使得公司得到了喘息的机会。而纽交所一旦确定股票有退市的必要,就会立即进入退市程序。[1]

六、结语

随着退市板块数量的增加,由于其股票交易价格低,将有可能吸引更多的投资者关注该板块,交易有可能变得活跃。另外,有大量的股民还持有退市公司的股份,他们的退出也成为亟待解决的问题。因此,监管部门也需要深入关注这一问题。通过不断优化交易制度和监管措施,退市板块将逐步走向更加规范和成熟,成为资本市场的重要组成部分。

感谢实习生何璇对本文的贡献。

[1] 冯科,李钊:《中外退市制度比较分析》,载《首都师范大学学报(社会科学版)》2014年第5期,第71-80页。