摘要:

最高额保证是人的担保的一种特殊形式,它具备了普通保证的一般特性又有其特有的独立性,保证人承诺在最高限额内承担责任,却往往忽视保证范围的内涵和外延。本文期望通过梳理关于最高额保证特性,了解最高额保证的独立性及其保证范围,使保证人在最高额担保协议或承诺书上签字时确定是自己的真实意思,并确定保证范围。

关键词:

最高保证限额;债务形成期间;保证范围;最高额保证的独立性

我国最高额保证的相关法律规定:

《中华人民共和国担保法》第14条:保证人与债权人可以就单个主合同分别订立保证合同,也可以协议在最高债权额限度内就一定期间连续发生的借款合同或者某项商品交易合同订立一个保证合同。

《最高人民法院关于适用<中华人民共和国担保法>若干问题的解释》第23条:最高额保证合同的不特定债权确定后,保证人应当对在最高债权额限度内就一定期间连续发生的债权余额承担保证责任。

《最高人民法院关于适用<中华人民共和国担保法>若干问题的解释》第37条:最高额保证合同对保证期间没有约定或者约定不明的,如最高额保证合同约定有保证人清偿债务期限的,保证期间为清偿期限届满之日起六个月。没有约定债务清偿期限的,保证期间自最高额保证终止之日或自债权人收到保证人终止保证合同的书面通知到达之日起六个月。

一、何谓最高额保证

最高额保证是一种特殊形式的担保,银行融资业务中较多应用,是指在最高债权额限度内对一定期间连续发生的不特定的同类债权所设定的保证[1],也即债权人与保证人之间就债务人在一定期间内连续发生的若干笔债务,确定一个最高限额,由保证人在此限额内对债务人履行债务作保证的方式[2]。

我国《担保法》第14条规定了最高额保证,并在《担保法司法解释》第23条、第37条对最高额保证制度进一步明确。而我国立法并未将物的担保与人的担保区分,而是统一以担保法规定。与传统大陆法系国家立法相比在一定程度上有所混淆二者关系,不利于我国物权制度的明示化,且不利于加强对抵押、留置的物权保护[3]。在性质上,保证与其他担保物权其实并不相同,担保物权遵循物权法定的原则[4],而保证实质乃为合同之债,即债权,遵循合同自由的原则。在不违反公序良俗以及国家强制性规定的前提下,当事人遵循合同自由、意思自治的原则,根据实际交易需要创设不同类型的保证,最高额保证应运而生,正是建立在合同自由、意思自治的原则之上。

[1]于玉,李曙光.简论最高额保证的保证期间[J].政法论丛,2000(4):32.

[2]田先纲,赵建平,顾建新.担保合同诉讼实务[M].广东:经济出版社,2002.

[3]邓曾甲.中日担保法律制度比较[M].北京:法律出版社,1999.

[4]余延满.合同法原论[M].湖北:武汉大学出版社,1999.

二、最高额保证中最不可忽视的保证范围

保证范围也是保证人承担保证责任的范围,保证人在提供保证前应当深思熟虑,否则一旦启动相应程序,被要求承担担保责任,才惊觉原来被推到坑里了。我们就用借款的法律关系举例陈述最高额保证范围的重要性。

1.最高额保证中只约定本金,未约定利息、实现债权费用等作为保证范围,此种情形下偿还顺序的法律规定

最高额保证合同中约定“最高额”仅为本金,在未约定先还本金的情况下,客观上是扩大了最高额保证的范围。保证合同中虽然约定对最高额本金承担责任,但本金产生的利息、费用等不在保证范围内。根据最高人民法院关于适用《中华人民共和国合同法》若干问题的解释(二)第二十一条,“债务人除主债务之外还应当支付利息和费用,当其给付不足以清偿全部债务时,并且当事人没有约定的,人民法院应当按照实现债权的有关费用、利息、主债务等顺序抵充”。因此利息是可以优于主债务得以实现,即在为出借人提供最高额担保的情况下,费用、利息是可以优于借款本金先予以偿还。

2.法院对上述情况的认定及处理

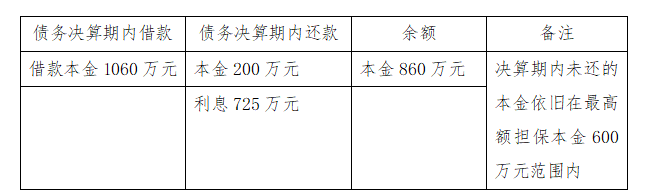

先看一个案子,在(2018)苏01民终2905的案件中,保证人单方向债权人出具的承诺书,对于其担保责任表述为:“担保的本金最高额度为人民币600万元,若债务人的借款到期不能如数归还,或借款人在两个月内不能将其名下拥有的股权、房产、汽车等合法资产变现,或虽变现但仍不能足额偿还,则由保证人代为垫付偿还差额部分”。主债务双方在三年债务形成期间内借款本金共计1060万元,主债务双方以补充约定的方式约定利息为每月1.5%--2%,债务人陆续偿还925万元,其中利息竟然高达725万元。为进一步获取高额利息,双方在债务形成期间届满之前达成一致协议,共同确认未还本金为860万元及部分利息。至此我们清楚地看到由于未约定先还本金,本案的860万元依旧在保证人承诺的最高额保证范围内。

担保人认为:还款中的725万元为什么就不能算作本金,若能这样,最起码可以减轻600万元本金相应的保证责任。

法院认为:主合同即借款协议并未改变保证人承担保证责任的范围,同时保证人出具承诺书在先,承诺书中并未载明不允许借款约定利息,即便签订在后的借款协议存在利息约定也并不违背保证人的承诺。

律师认为:承诺书中只对600万元的本金承担保证责任,鉴于此,主债务双方当事人恶意在保证函和续借协议中增加利息约定,并且在还款协议中一致注明和确认为利息,导致保证人依旧对承诺书中最高额度600万元本金承担责任。法院的认定有失偏颇,未深入调查主债务双方约定利息的主观动机,未彰显诚实信用原则,主债务双方对于利息的约定方式及还款的顺序明显恶意,事实上是无形中扩大了保证人的保证范围。此案保证范围也超出担保人对担保的认知范围,对保证范围的内涵和外延主债务双方心知肚明,在借款协议和补充协议中约定了高额的利息未及时告知担保人,因此应当调查主合同双方对主债务的利息约定动机,是否故意损害保证人利益。若干次的补充协议,若干次利息的承诺,唯一的重点是如何得到保证人承诺的600万元本金,尽可能地将绝大部分的还款约定为利息,一小部分为本金。

其实深入地探究几个问题,就足以判断主合同双方对主债务的利息约定动机:主债务双方长达三年的时间跨度,如果对方没有能力还款,为什么还连续借款?借款到期后没有能力还款,还要采取续借的方式进行,在续借协议当中,当事人是约定了比借条约定更高的利息,有无通知担保人或经过担保人的同意。

三、最高额保证决算期内债权的不确定性对保证范围的影响

保证人在最高额保证合同或承诺书中愿意为主债务双方业务往来中承担最高额度的保证责任。主合同双方之间在合同约定的决算期内形成的债权债务是不确定的,一旦约定的债务决算期结束,担保的债权才能最终确定,有可能高于或低于保证债权额度,而保证人只对合同中约定在最高额度内的债权承担保证责任,高于保证债权额度的将不承担责任。因此鉴于最高额保证中决算期内债权的不确定性,主债务合同双方围绕着保证范围外的债务约定其随意性不可控。保证额度内,保证范围越小,其承担责任的外延无形中相对就越大,成了债务的托底方,违背了出具担保的初衷,实际履行和担保合同签订时的意思表示产生重大的偏差。相反保证范围越大,其承担责任的外延就固定在协议之内,风险就越小,可控性大。

最高额保证合同必然是在债务发生之前订立的,由保证人对合同中约定的特定期间内形成的债务承担保证责任。若在债务发生之后是没有必要订立最高额保证合同,债权人和保证人双方可以直接对已发生的债务订立保证合同,约定承担相应的保证责任,但也不排除对已发生的债务特别约定到最高额保证范围内。

因此只要符合最高额保证关键要素,即最高债权额及债务决算期,就构成最高额保证,承担相应的保证责任。最高额保证最常见的是以格式合同方式出现,专业性强,金融机构或准金融机构采用的比较多。对担保的最高债权额度、债权形成期间、担保的本金、利息、费用等范围、保证责任的方式等条款做详细的约定,而以承诺书的方式为债权人提供最高额保证并不多见,显示出一定的随意性,甚至是“盲目担保”,但若符合最高额保证的关键要素,该承诺书当然也起到最高额保证的作用。

四、最高额保证的特有独立性对保证范围的影响

较之普通保证,最高额保证在成立、变更及消灭方面有一定的独立性,即可以与主债权相对分离。普通保证在产生、变更与消灭角度完全从属于所担保的主债权,具体体现在保证范围、金额等方面。而最高额保证在决算前,独立于主债权,但非经决算该主债权无法确定。因此,决算前最高额保证不受主债权的产生、变更与消灭的影响。决算后,最高额所保证的债权得以确定,从而转变为从属于决算后特定债权的普通保证。

1.最高额保证决算前独立产生的债权纳入保证范围

最高额保证所担保的是将来发生的连续不特定债权,因此最高额保证合同一旦订立即发生法律效力,在决算期内,主债权的发生无需取得保证人的同意,也不必额外地通知保证人,只要该笔债权是由符合法律法规,即应纳入保证责任范围。所以一个最高额保证合同所对应的可能是产生的多个主合同,其中单个主合同的无效、撤销或解除并不影响最高额保证合同的存在和效力,保证人仍需承担保证责任。

2.最高额保证的独立性无法约束主合同双方的债务范围

最高额保证的保证范围在无特别约定的情况下,不随主债务范围的扩张而扩张,保证人仅在保证限额内承担保证责任。但最高额保证不以主合同债务的有效存在为前提,其责任范围也不是以主债务为限,而是主要受保证限额和连续债务发生的期间的影响,因而具有较大的独立性。而普通保证中,不仅保证的设定是以债权的存在为前提,在无特别约定的情况下,保证人还须对主债务自身扩张而增加的债务负担保责任,即对利息、违约金、赔偿金、实现债权的费用等。

3.鉴于最高额保证的独立性,应当在涉及的所有债权范围内约定最高额,而不仅仅就主债权约定最高额

一方面,如前所述,最高额保证合同与主合同之间是“一对多”的法律关系,因此,决算期内具体债权金额在最高额保证合同订立之时并不可知。另一方面,根据《担保法司法解释》第23条的规定“最高额保证合同的不特定债权确定后,保证人应当对在最高债权额限度内就一定期间连续发生的债权余额承担保证责任”。最高额保证的最高限额是指连续、累积发生债权后统算的债权余额。换言之,在决算期内连续发生的债权,其最终债权余额为最高额保证的保证范围,而不论该等连续债权的总额在决算期间内是否已经达到预定的最高保证限额。因此,我们认为即使主债权总额在决算期届满前已经达到预定的最高限额,也并不能因此而立即锁定最高额保证债权余额。正是因为担保债权存在诸多不确定性,故最高额保证合同中的保证人将自己的保证责任确定在一个可计量的范围内,通过预设一个明确范围内的最高限额以避免不可控的风险。倘若将来实际发生的债权余额超过最高限额的,以最高限额为限,保证人对超出部分的债权不承担保证责任;若实际发生的债权余额不高于最高限额,则保证人以实际发生的债权余额为限承担保证责任。

五、最高额保证之保证人法律风险防范——避免难以“脱保”的坑

结合本文对最高额保证合同特点的分析论述以及在处理相关案件的经验,笔者认为在最高额保证之中保证人为维护自身合法权益,防范法律风险,避免难以“脱保”的坑,应该从以下方面保障自己的权利:

1.保证人在签署最高额保证合同之前应确认保证范围,再确定最高额

在最高额保证合同签署前,保证人应确定承担最高限额内保证范围的具体外延及其法律行为的具体后果,确定是其真实的意思表示。实践中,由于最高额保证是为将来一定期间连续发生的债务提供保证,在此期间存在诸多不确定因素,最高额保证人实际承担责任的风险极高,保证人应审慎决定。最高额保证合同以格式合同的形式为多,众多诉讼案件中保证人以“格式合同”为由主张签署最高额保证合同并非其真实意思表示,请求根据《最高人民法院关于适用《中华人民共和国担保法》若干问题的解释第四十条规定认定对方有“欺诈、胁迫事实”,属于自由裁量范围,举证难度大,且很难获得法院的支持。

2.保证人应当对最高额保证的保证范围明确约定

最高人民法院关于适用《中华人民共和国担保法》若干问题的解释第23条规定,对于“债权余额”中除本金外是否还包含利息、违约金及所有实现债权的费用并不明确。但在淄博市博山农村信用社诉范世三等借款合同纠纷案可以看出,在借款保证合同中,除当事人另有约定外,最高额保证的范围应及于主债权及其利息、违约金、实现债权的费用等债权人的全部损失,但保证人不应对超过保证限额的部分承担责任。

鉴于此,为防止保证范围处于不确定状态,作为保证人应在最高额保证合同中明确约定保证范围,是否包括所有本金、利息、罚息及为实现债权而发生的诉讼费、律师费等所有费用等,此类具体事项应在签署最高额保证合同或承诺时尤为注意,减少诉讼风险。

六、结语

在日常民商事活动中,保证人在签署最高额保证合同前有义务对债务人的经营状况进行核实。在签署最高额保证合同时,应当认真审查合同内容,认真研究合同条款,在充分理解合同约定的情况下,表达真实意思,签署并盖章,必要时聘请专业律师审查合同,避免法律风险。合同签订后,保证人还应妥善保管原合同,以备履行合同和发生争议时使用,特别是监督债务人及时履行其债务,也是减少启动担保责任程序的风险,从而防止自己陷入难以“脱保”的泥潭,保护自身合法权益。

浅谈最高额保证的保证范围及影响的因素

作者:刘雪梅 樊尧璇来源:兰台律师事务所

摘要: 最高额保证是人的担保的一种特殊形式,它具备了普通保证的一般特性又有其特有的独立性,保证人承诺在最高限额内承担责任,却往往忽视保证范围的内涵和外延。