在一些较大规模的私募基金管理人(以下简称“管理人”)风险事件发生时,有些标题特别容易引发共鸣且吸引眼球,其中就有本文标题相关的话语,即:“雪崩时,没有一片雪花是无辜的。”这原本是法国的思想家伏尔泰一句话语,他将雪崩这个危机事件和微观层面的雪花相联系,传递出危机项下没有人能够逃脱责任、独善其身的意味。然而,理性角度来看,如同一场灾难的发生有诸多内、外因结合导致,管理人出现风险事件本身,也恐怕不是一棍子打死所有私募基金参与主体能够解决的。

私募基金托管人(以下简称“托管人”)作为私募基金重要参与主体,关于托管人的责任讨论已有一段时间,较早是在2018年7月,中国证券投资基金业协会(以下简称“中基协”)和中国银行业协会(以下简称“中银协”)的首席法律顾问分别就此事的态度引起了广泛的热议。中基协要求私募基金托管银行履行托管人职责,建立应急工作机制,统一登记相关私募基金投资者情况,做好投资者接待工作;中银协法律顾问则表示银行托管私募基金应当权责清晰,依法依约不承担共同受托责任。可见,不同的机构处在不同的位面,对于托管人的职责范围持差异化观点。时至今日,市场中仍然对托管人的职责存在诸多不同观点和意见。

2018年7月至今,本所及笔者也参与处理多起已经或可能涉及托管人责任的私募基金风险事件。基于实践经验,我们旨在从法律关系分析和裁判案例出发,浅析如何确定托管人的责任边界,以飨读者。

一、管理人与托管人是否为共同受托关系

实践中,部分观点认为,管理人与托管人构成《信托法》项下共同受托关系,从而托管人负有和管理人一样或相当的责任。其理由是:根据《中华人民共和国证券投资基金法》(以下简称“《证券投资基金法》”)第三条的规定,“……基金管理人、基金托管人依照本法和基金合同的约定,履行受托职责。”由于《证券投资基金法》的上位法为《中华人民共和国信托法》(以下简称“《信托法》”)、《中华人民共和国证券法》等,故有观点认为,此处《证券投资基金法》所述之管理人及托管人“履行受托职责”,应理解为二者之间的法律关系为《信托法》项下共同受托关系。

对此,我们持不同观点。笔者认为,管理人与托管人之间并未构成《信托法》项下共同受托关系。原因如下:

第一,管理人与托管人之间并非共同处理信托事务。

《信托法》第三十一条规定:“共同受托人应当共同处理信托事务,但信托文件规定对某些具体事务由受托人分别处理的,从其规定”。笔者理解,共同受托义务的确定,应首先建立于事务的“共同处理”之上,即使在具体事务的分配上数个共同受托人之间义务不同,但相关义务的分配仍应满足“共同”的方向一致原则,也即多数义务类型及内容的内部制约关系及重叠。而根据《证券投资基金法》、《证券投资基金托管业务管理办法》(以下简称“《托管业务管理办法》”)、《中国银行业协会商业银行资产托管业务指引》(以下简称“《托管业务指引》”)等相关法律、法规及行业自律规则对于托管人义务的规定,不难看出托管人的职责着眼于基金财产的监督、保管义务,与管理人负责的基金财产管理、运作等义务相比,二者存在本质及方向上的不同,委实难言其为“共同处理”。

第二,管理人与托管人责任承担方式不同。

《信托法》第三十二条规定:“共同受托人之一违反信托目的处分信托财产或者因违背管理职责、处理信托事务不当致使信托财产受到损失的,其他受托人应当承担连带赔偿责任”。而根据《证券投资基金法》第一百四十五条规定:“基金管理人、基金托管人在履行各自职责的过程中,违反本法规定或者基金合同约定,给基金财产或者基金份额持有人造成损害的,应当分别对各自的行为依法承担赔偿责任;因共同行为给基金财产或者基金份额持有人造成损害的,应当承担连带赔偿责任”。根据《证券投资基金法》前述规定,不难看出,管理人与托管人只有在共同实施同一行为给投资者造成损害的,才承担连带赔偿责任,与《信托法》项下共同受托行为各受托人原则上承担连带责任存在本质上区别。

从上述分析,可以看到,管理人和托管人基于不同的角色分配和对于基金管理运作的职能不同,依据合同约定承担各自应当承担的职责,履行相关义务。

简而言之,管理人的责任对象是整个私募基金的“募投管退”;托管人的责任对象是基金财产。比喻来说,前者是超市经理,后者是仓库管理员。能力与职责相差悬殊,并不应当混淆和融合。

二、 投资者如何向托管人追责

私募基金涉及的主要主体为投资者、管理人及托管人,为明确私募基金投资者、管理人及托管人的法律关系,区分不同组织形式的私募基金说明如下:

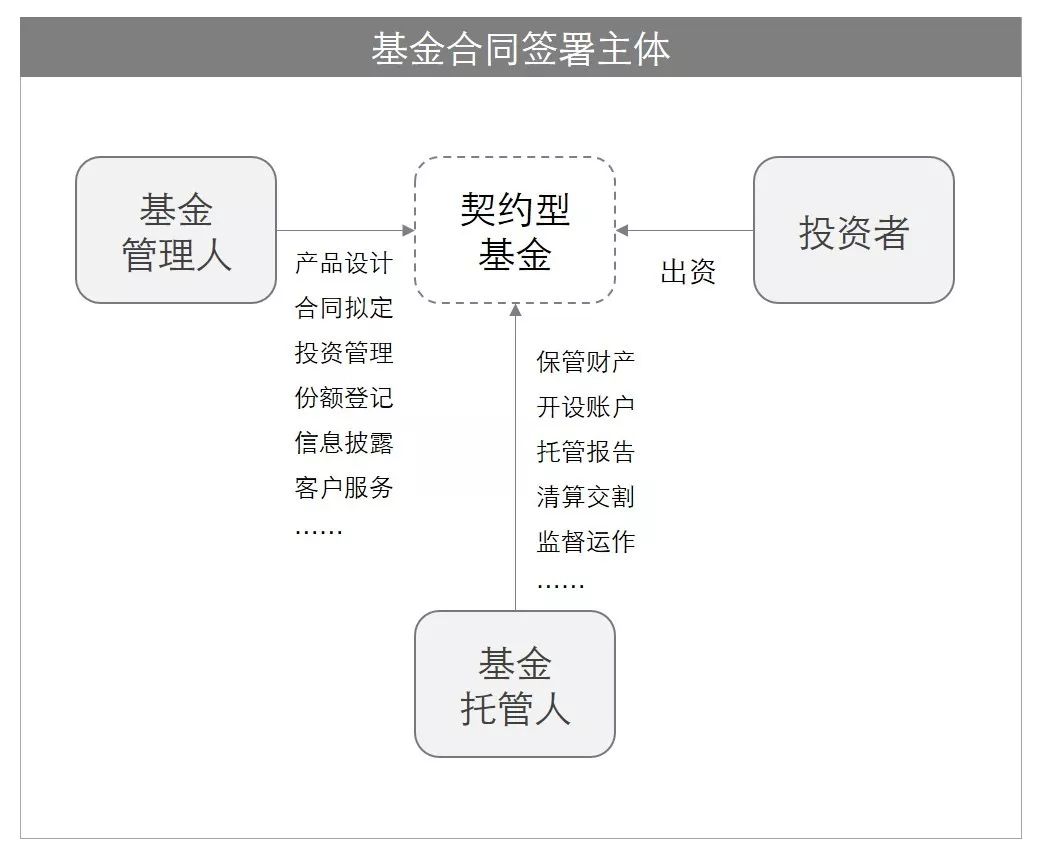

1. 契约型基金法律关系图示:

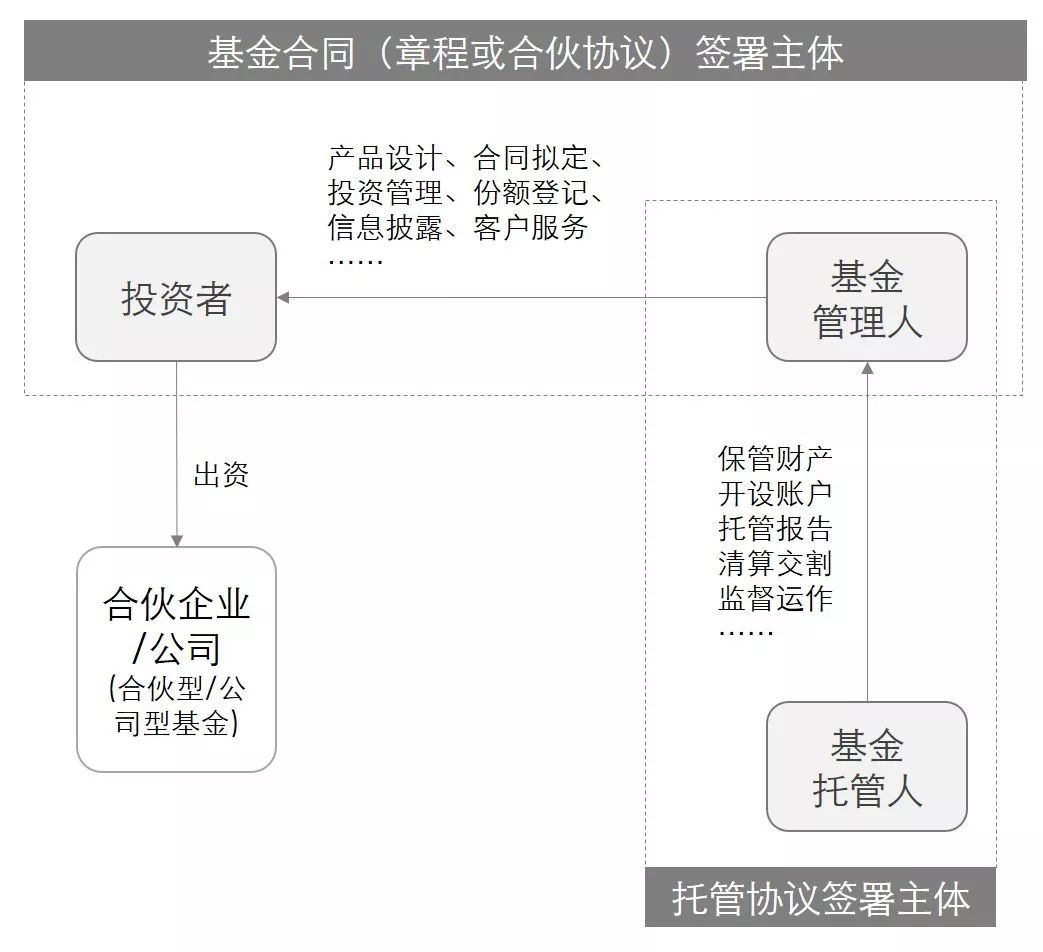

2. 合伙型/公司型基金法律关系图示:

结合上图,在出现风险事件时,各方参与主体大多数会在第一时间关注自身的责任和是否会被其他方的不当行为所“连累”。

通常,在追究托管人责任的方式上,投资者可通过主张合同违约或侵权之诉提起损害赔偿。考虑到私募基金的组织形式不同,投资者在投资架构所涉合同签署的环节不同,因此,投资者考虑以合同或侵权主张损害赔偿的倾向性亦有所不同。

从契约型私募基金角度而言,基金合同由管理人、托管人及投资者三方签署,故投资者可基于基金合同约定之内容主张托管人未尽合同义务构成违约责任,或选择侵权之诉要求损害赔偿。但从公司型、合伙型私募基金角度而言,基金合同(即章程或有限合伙协议)由投资者与管理人签署,私募基金成立后,由管理人和托管人签署托管协议(根据需要,某些情况下,基金亦会作为签署主体),由于法律关系的隔断以及合同相对性之原则,投资者较难依据基金合同直接向托管人主张合同违约责任,故投资者多倾向依照侵权要求托管人承担赔偿责任。此外,考虑到对于存在嵌套情况之基金,实际出资人亦较难通过合同之诉向托管人主张责任,故也多倾向于选择侵权之诉。在侵权之诉时,投资者需证明托管人的过错以及该等过错与投资者损失之间的因果关系,而对于托管人是否存在过错的判定,托管人是否违反合同约定及法定责任,为当前主要认定标准。

三、 托管人职责范围的法律规定

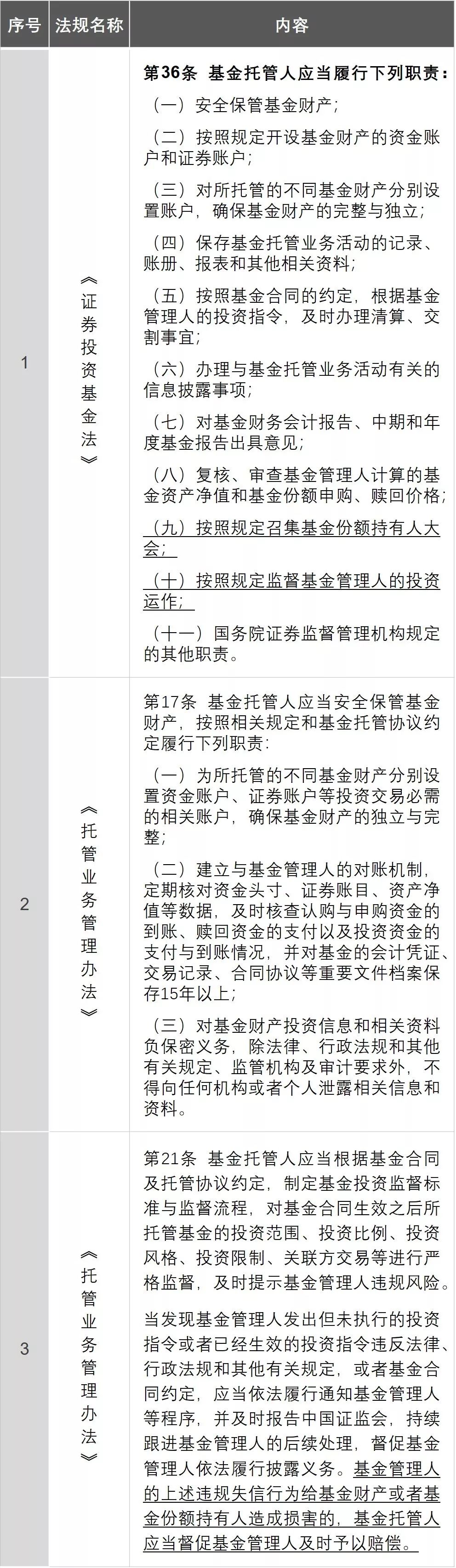

笔者对相关法律、法规及行业自律规则所涉及托管人的职责及义务规定梳理汇总如下,在整理过程中,我们发现托管人的职责看似规定的很详细,实际操作起来,参考性有限,且存在一些问题和盲区:

前述规定均对于托管人的职责内容进行了列示,但例如涉及“按照规定召集基金份额持有人大会”、“按照规定监督基金管理人的投资运作”、“基金托管人应当督促基金管理人及时予以赔偿”等条款的表达,容易产生理解上的歧义和偏差,并无法对于管理人和托管人的职责产生明确的区分。而该等规定的不明,当诸如阜兴系管理人失联时,对于托管人是否应当履行召集基金份额持有人会议和采取措施保全基金财产等义务的争论发生时,也无法给当事方明确的路径和指导。

而与上述法规层面的托管义务列举方式不同,中银协于2019年3月18日最新发布的《托管业务指引》对于托管人不应承担的职责进行了列举规定:

第15条托管银行承担的托管职责仅限于法律法规规定和托管合同约定,对实际管控的托管资金账户及证券账户内资产承担保管职责。托管银行的托管职责不包含以下内容,法律法规另有规定或托管合同另有约定的除外。

(一)投资者的适当性管理;

(二)审核项目及交易信息真实性;

(三)审查托管产品以及托管产品资金来源的合法合规性;

(四)对托管产品本金及收益提供保证或承诺;

(五)对已划出托管账户以及处于托管银行实际控制之外的资产的保管责任;

(六)对未兑付托管产品后续资金的追偿;

(七)主会计方未接受托管银行的复核意见进行信息披露产生的相应责任;

(八)因不可抗力,以及由于第三方(包括但不限于证券交易所、期货交易所、中国证券登记结算公司、中国期货市场监控中心等)发送或提供的数据错误及合理信赖上述信息操作给托管资产造成的损失;

(九)提供保证或其他形式的担保;

(十)自身应尽职责之外的连带责任。

前述规定明确了中银协一贯认为管理人、托管人应各司其职,托管人不应额外承担过重责任之思路。笔者认为,尽管该《托管业务指引》仅为行业自律规则,但基于现行法律法规对于托管人职责定性尚不明确的情况下,仍不失其指导意义。

同时,结合讨论托管人责任承担的下文案例而言,可发现,实践中,法院裁判观点与前述中银协之观点一定条件下也较为接近。

四、 从裁判案例看托管人的职责边界

通过对相关私募基金侵权之诉裁判案例的检索,笔者梳理发现,针对托管人的责任承担问题,大致可从如下两个维度考虑:

a) 是否涉及合同约定及法定义务,如不涉及,托管人不存在过错

根据浙江省绍兴市中级人民法院(2016)浙06民终4188号判决,“因被上诉人的主要义务系根据托管协议的约定履行对‘绍兴百泰股权投资合伙企业’托管账户的托管义务,而对‘绍兴百泰投资基金’的相关资质、募集行为并不负有法定或约定的审查、监管义务,故上诉人关于被上诉人在‘绍兴百泰投资基金’募集过程中存在过错的上诉主张,本院不予采纳”,“其次,被上诉人在二审中补充提交了投资协议、投资决议、托管运行指令、委托付款通知书原件,上述证据反映被上诉人系按托管协议约定程序,审核托管资产管理运用指令应具备的资料,从而进行托管账户资金的划付,应认定其已尽到审慎托管义务。上诉人主张被上诉人除了形式审查之外,还需进一步进行实质审查,于约定无据,亦系过分苛责被上诉人的义务。综上,上诉人关于被上诉人在托管过程中存在过错的上诉主张,本院亦不予采纳”。

分析上述案例,不难看出,对于托管人是否存在过错的认定,法院主要考量为是否涉及对托管人合同项下义务以及其法定义务的违反,如并不涉及托管人约定及法定义务的,则托管人无需承担赔偿责任。

b) 托管人过错与投资者损失的因果关系

若托管人存在过错,如该等过错与投资者的损失不存在因果关系,托管人不承担赔偿责任。根据北京市第二中级人民法院(2018)京02民终6942号判决,

“基于以上事实,本院认为,仅因购买*ST华锦股票的行为,不足以造成信托单位净值低于止损线被强制平仓的整体投资后果,

即上述各方虽有过错,但与信托单位净值低于止损线之间不存在法律上的因果关系,故对于江涛主张由毛怀营、李建芹、新华富时公司、华融信托公司、民生银行北京分行承担连带赔偿责任,不符合侵权责任构成要件,本院对于江涛的上述主张不予支持”。

虽该案例中,法院未仅针对托管人的责任承担作出判决,但该结果仍可一窥法院之判决思路——托管人侵权责任的承担应基于其过错与损失的因果关系,满足侵权责任构成要件方才承担。

五、 结语

综合上述,我们理解,托管人与管理人之间并非《信托法》项下共同受托关系,而托管人的责任承担与否,仍应围绕其是否违反法定义务及合同约定义务,并结合其过错是否造成投资者损失综合考量。

当私募基金的投资者发生损失(特别是发生管理人失联情况)时,担任托管人的商业银行很可能因为其“品牌资信”的良好,成为投资者主张权利的主要对象。随着资管新规及相关细则的逐步落实,去杠杆、破刚兑成为主流方向,在此情形下,托管人角色及法律责任的承担,也亟需进一步明确。相信随着私募基金各方职责义务的明晰,将更有利于各方明确义务、划分责任、尽责履行,无论对投资者、管理人抑或是托管人而言,都将有诸多裨益。高收益的投资行为势必伴随着较高的风险,而面对风险的方式,并不是逃避、推脱责任,而是正视风险,看透风险。当市场参与各方重新审视私募基金这一投资产品,会意识到真正控制且决定一支基金趋势、走向、收益高低、甚至生死的核心是管理人,为此,建立健全对于基金的管理人的管理、约束、惩罚机制,源头上消除那座愈来愈危险的雪山,才是预防下一次雪崩到来的关键。

私募基金托管人如何在风险事件中确定责任边界?

作者:马琳 王靓来源:虹桥正瀚律师

在一些较大规模的私募基金管理人(以下简称“管理人”)风险事件发生时,有些标题特别容易引发共鸣且吸引眼球,其中就有本文标题相关的话语,即:“雪崩时,没有一片雪花是无辜的。