PPP项目的这些问题,这本书用图表帮你做了整理

▲《PPP项目法律实务》

《PPP项目法律实务》一书用图表的方式对PPP项目的重点问题进行了逐一整理,简明扼要、清晰易懂,帮你一步抓住问题核心。以下筛选了书中关于PPP项目分类、我国PPP模式适用范围、PPP项目基本法律关系、PPP项目纳入财政预算的流程、公开招标基本流程、竞争性谈判基本流程、PPP项目编制流程图、物有所值评价工作流程、财政承受能力论证工作流程等重点问题的图表以供参考。

1、PPP项目分类

参考世界银行和欧盟委员会等的分类方式,结合我国国内目前的应用现状,PPP模式的具体形式可以分为:

分类 | 项目运作模式 | 含义 | ||

外包类 | 模块式外包 | 管理外包 | MC | Management Contract 管理合同 |

服务外包 | SC | Service Contract 服务合同 | ||

整体式外包 | O&M | Operation Maintenance 委托运营 | ||

DBO | Design-Build-Operate 设计-建造-运营 | |||

特许经营类 | TOT | Transfer-Operate-Transfer 转让-运营-移交 | ||

ROT | Rehabilitate-Operate-Transfer 改建-运营-移交 | |||

BOT | Build-Operate-Transfer 建造-运营-移交 | |||

BLOT | Build-Lease-Operate-Transfer 建造-租赁-运营-移交 | |||

BOOT | Build-Own-Operate-Transfer 建造-拥有-运营-移交 | |||

BLT | Build-Transfer-Operate 建造-移交-运营 | |||

BTO | Build-Transfer-Operate 建造-移交-运营 | |||

DBFO | Design-Build-Finance-Operate 设计-建造-融资-经营 | |||

私有化类 | 完全私有化 | BOO | Build-Own-Operate 建造-拥有-运营 | |

PUO | Purchase-Update-Operate 购买-更新-运营 | |||

部分私有化 | 股权转让 | |||

2、我国PPP模式适用范围

我国法规政策中对于PPP模式适用范围的规定采取的是“列举、概括加兜底”的方式,综合归纳我国目前规定中的PPP模式的适用范围如下表所示:

项目领域 | 项目类别 |

市政设施 | 燃气、供电、供水、供热、污水及垃圾处理、地下综合管廊等 |

交通设施 | 公路、铁路、机场、城市轨道交通等 |

公共服务类 | 医疗、旅游、教育培训、健康养老、文化、保障性安居工程等 |

其他类 | 水利、资源环境和生态保护等 |

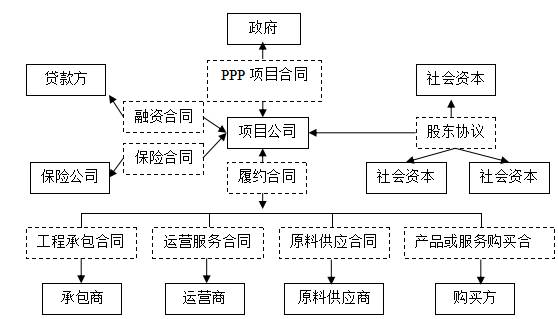

3、PPP项目基本法律关系(1)

在PPP项目中,项目参与方之间的法律关系都是通过签订一系列合同的形式形成的。PPP项目合同通常包括PPP项目合同、股东协议、履约合同(包括工程承包合同、运营服务合同、原料供应合同、产品或服务购买合同等)、融资合同和保险合同等。其法律关系如下图所示:

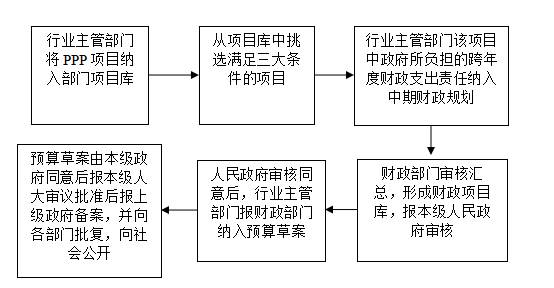

4、PPP项目纳入财政预算的流程

结合预算管理的一般规定和PPP项目的特殊规定,PPP项目纳入政府财政预算需要满足三大条件:(1)通过财政可承受能力评价且经同级人民政府审核同意实施;(2)纳入地方PPP项目目录;(3)纳入PPP综合信息平台。其具体流程如下:

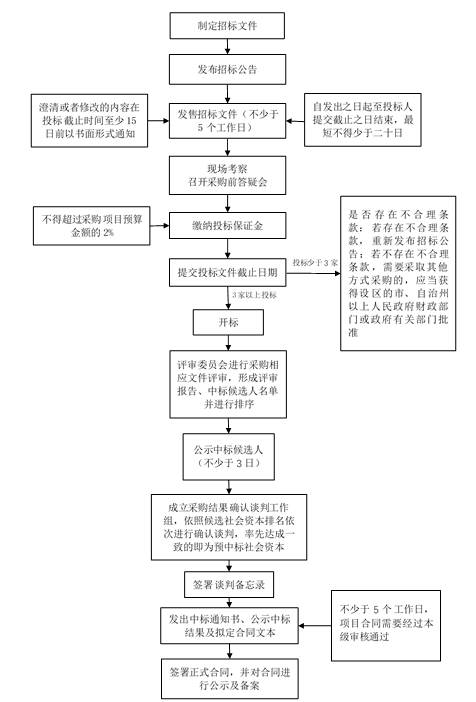

5、公开招标基本流程

根据财金[2014]113号文、财库[2014]215号文、《政府采购法》、《政府采购法实施条例》、《政府采购货物和服务招标投标管理办法》、《招标投标法》、《招标投标法实施条例》等相关规定,公开招标的基本流程如下图:

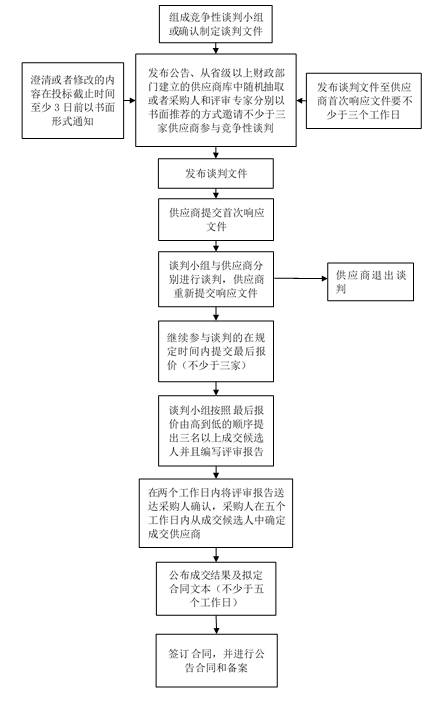

6、竞争性谈判基本流程

根据《政府采购法》、《政府采购法实施条例》、《政府和社会资本合作项目政府采购管理办法》、《政府和社会资本合作模式操作指南(试行)》以及《政府采购非招标采购方式管理办法》,竞争性谈判的基本流程如下图:

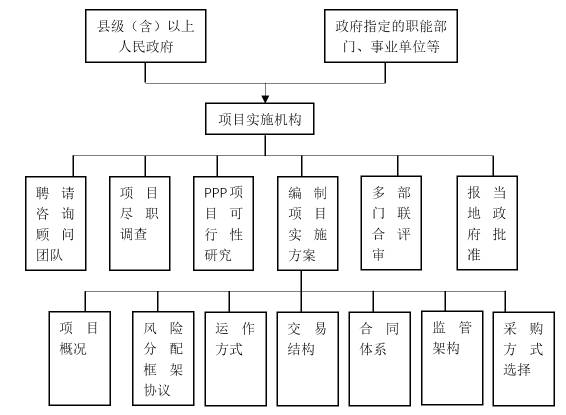

7、PPP项目编制流程图

项目实施结构负责编制PPP项目实施方案,内容包括项目概况、风险分配框架、运作方式、交易结构、合同体系、监管架构及采购方式选择等。发改投资2231号文中规定对于一般性的政府投资项目,可以在可行性研究报告中单独设PPP项目实施一章简要进行介绍,不需要另行编制项目实施方案。实施方案编制过程中,应重视征询潜在社会资本方的意见和建议。PPP项目的编制流程图如下图所示:

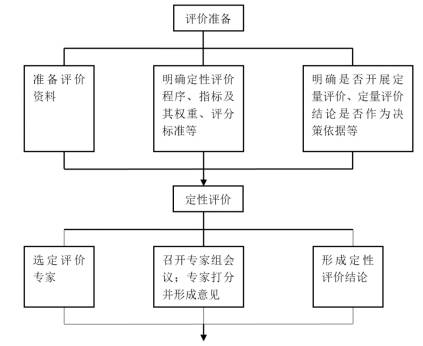

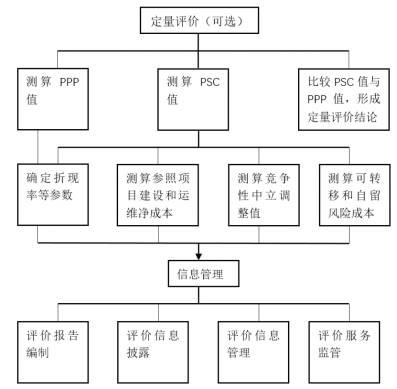

8、物有所值评价工作流程

根据财金[2015]167号文规定,物有所值评价包括定性评价和定量评价,现阶段以定性评价为主,鼓励开展定量评价。根据评价的结果,通过的项目可以进行财政承受能力论证;未通过的项目,可在调整方案后重新评价,仍不通过的不宜采用PPP模式。其工作流程如下:

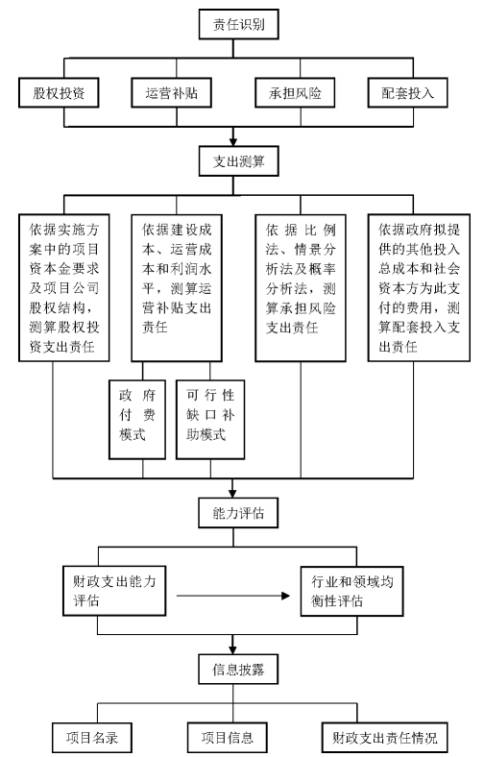

9、财政承受能力论证工作流程

通过物有所值评估的项目进行财政承受能力论证。根据财金[2015]21号文的规定,财政承受能力论证采用定量和定性分析方法。“未通过论证”的项目,不宜采用PPP模式。其工作流程如下:

以上是对《PPP项目法律实务》一书部分内容的节选,全书从PPP项目发展脉络、财政预算管理/政府债务管理/特许经营/项目采购等PPP项目相关的基础法律制度、PPP项目运作模式与融资,及PPP项目操作全流程(项目识别、项目准备、项目采购/审批、项目执行、项目移交)等项目推进过程中涉及的法律问题进行了逐一剖析,同时结合各领域内的具体案例对市政建设、医疗健康、水利工程、能源四大主要领域的PPP项目政策做了详细解读。

注释:

(1)转引自财金156号文附件《PPP项目合同指南(试行)》。