2017年3月28日晚,厦门市国土资源与房产管理局官网发布了《关于进一步强化房地产市场调控管理的通知》,厦门楼市调控再度升级。

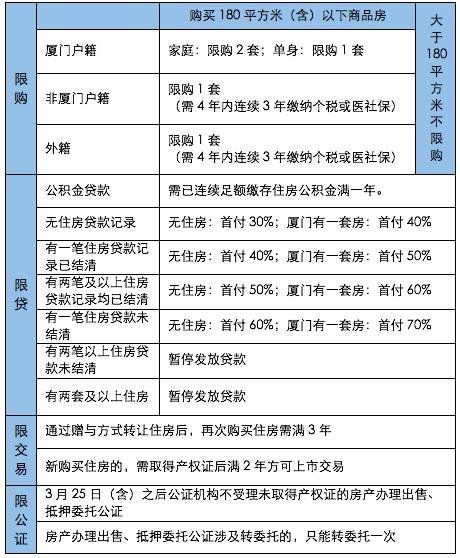

截至发文时,厦门的房地产限购限贷政策已进化成如下模样:

犹记得不久前,厦门房市大热引发了卖方涨价违约潮;仅仅时隔半个月,厦门调控政策三连击给好不容易准备诚信履约的买卖双方再添波折——房屋买卖合同买方因限购失去购房资格、买方首付款因“首付贷”受限制无力筹集、过户税费因“阴阳合同”不可行而突破天际……种种突发状况,买方主张解除合同是否需要承担违约责任?因涨价潮咬牙下的定金巨款会不会打水漂? 让我们试分析一二:

一、 买受人签约时具备购房资格,尚未办理房屋所有权变更登记,限购后失去了购房资格。

可能受影响的180平方米及以下商品房购买人群:

1、 买受人为厦门市户籍,签约时单身(含离异及丧偶人士)名下已有一套房,3.25政策后因单身限购1套房失去购房资格;

2、 买受人签约时未被限购,但曾通过赠予方式转让住房,3.25政策后因距赠予房产登记于受赠人名下不满3年失去购房资格;

3、 买受人为外地户籍,签约时满足3年内在厦门市连续2年缴交个税或医社保,3.28政策后因缴交期限要求提高到4年内连续3年失去购房资格。

限购属于政策,虽客观上对房屋买卖合同能否继续履行具有重大影响,但依据法理,政策的出台通常伴随着可预见的市场背景和调控目标,不同时具备 “不能预见、不能避免和不能克服”三大不可抗力要件,故不属于不可抗力范畴。尽管如此,买受人签订房屋买卖合同后,因限购无法办理房屋所有权变更登记,仍可依据《关于审理商品房买卖合同纠纷案件适用法律若干问题的解释》第四条、第二十三条规定的“不可归责于当事人双方的事由”行使解除权,主张出卖人返回定金。对此,最高人民法院在2011年、2015年民事审判工作会议纪要中予以了明确:

《2011年全国民事审判工作会议纪要》:20.房屋买受人在合同签订后由于相应住房限购政策的实施而无法办理房屋所有权转移登记的,买受人以不可归责于双方当事人的原因导致合同目的无法实现为由,请求解除合同,返还所支付的购房款和定金的,可以支持。当事人并主张赔偿损失的,原则不予支持。

《2015年全国民事审判工作会议纪要》:28.2房屋买卖合同签订后,由于住房限购政策的实施,当事人无法办理房屋所有权变更登记,买受人请求解除合同,并要求出卖人返还所收受的购房款或定金的,对其请求可予支持。

二、买卖双方在房屋买卖合同明确约定以按揭贷款方式付款,限贷政策出台后买受人因首付款比例提高或不能办理按揭贷款,导致无履约能力。

3.28政策出台前,厦门市各银行对二套房执行“认贷不认房”政策,即首付比例仅与借款人有无贷款记录、贷款是否结清挂钩,与借款人名下本市住房数量无关;3.28政策出台后,规定执行“认房又认贷”的差别化住房信贷政策,厦门以下几类购房者贷款首付比例有所变动:

对于部分已签订房屋买卖合同,尚未办妥按揭贷款的买受人来说,躲过了限购雷区,又被骤然提高的首付比例甚至暂停发放贷款噩耗惊出一身冷汗。

据厦门市各银行发布的信息,新旧政策以3月29日分割,分割依据为住房交易时点。住房交易时点按照“在厦门市国土资源与房产管理局信息系统网签购房合同的时间、各房地产交易登记机构业务收件时间和商业银行针对个人住房贷款业务首次查询借款人个人征信报告的时间”等“三个日期孰前”的原则认定。即只要前述三个时间点之一踩在2017年3月29日前,就仍按原政策发放贷款。

而对于那些已签订房屋买卖合同,但住房交易时点在2017年3月29日(含)之后的买受人,能否以限贷政策为由行使合同解除权呢?

综合最高人民法院2011年、2015年民事审判工作会议纪要意见,这种情况需审查房屋买卖合同是否明确约定以按揭贷款方式付款,以及买受人是否确因首付款比例提高、贷款利率提高或不能办理按揭贷款等因素,导致无履约能力,如是,则买受人可以“不可归责于双方当事人的事由”为由行使合同解除权,并要求出卖人返还所收受的购房款或定金。

对合同未明确约定以按揭贷款方式付款的,买受人以信贷政策变化为由请求解除买卖合同的,原则上不予支持;但买受人举证证明订立合同时出卖人明知且接受其实际将以按揭方式付款的,人民法院应依据相关法律、司法解释的规定,审查其解除合同的理由是否成立。

三、虚构“阴阳合同”避税手段遭堵截,办理房屋所有权变更登记时税费远超买受人预算与心理预期。

二手房买卖交易习惯中,通常约定交易税费均由买受人承担。以往交易备案价与银行评估价关联性弱, 买卖双方虚构“阴阳合同”(即在房产局过户送件备案的合同文本约定虚假低交易价以避税,在向银行贷款时提供的合同文本约定虚假高交易价以多贷款)几乎是厦门乃至全国楼市的公开“秘密”。厦门市不动产登记中心2017年3月27日调控新政规定,二手房买卖银行商业贷款以交易备案价格为基数,计算贷款成数,意味想要获得高额贷款,就要承受高额税费。

政策一出,部分买受人在办理房屋所有权变更登记手续时发现,如果要按原计划足额贷款,就必须把房产局过户送件备案的合同文本交易价格做成与向银行贷款提供的合同文本交易价格一致,从而以此价格为计税依据,税费总额比原预算大幅提高。

然而需要清醒认识的是, 2017年3月27日的调控政策前后,征税规定及计税标准并没有变化,虚构“阴阳合同”本就是当事人法律意识淡薄,利用银行放贷审查不严、国家税收监管存在漏洞、对中介机构监管缺失等因素,恶意串通损害国家利益的行为。过去以逃避税费目的签订“阴阳合同”的行为一旦被税务机关查出,行为人也将被追缴税款及滞纳金,处以罚款,甚至被追究刑事责任。因此,3.27调控后要求二手房买卖银行商业贷款以交易备案价格为基数,计算贷款成数,部分交易税费因此高于预期,依合同约定承担税费的一方不能以“不可归责于双方当事人的事由”为由行使合同解除权。

至于高于预算的税费由谁承担,则要回归审查二手房买卖合同文本。虽然我国税收征管相关规定禁止纳税义务人将必须由其承担的申报纳税、开具发票等义务以协议或其他方式转移给其他任何个人和单位,但并未禁止纳税义务人与合同相对人约定由合同相对人承担税款,即对于实际是谁缴纳的税款并未作出强制性或禁止性规定。因此,在二手房买卖合同中关于交易税费由买受人承担的约定是合法有效的。如果在合同文本中明确约定了买方承担税费的金额,那么实际交易时超出约定的部分,应当依法由相应的纳税义务人承担。

楼市调控政策重拳连出,买方能否“免责解约”?

作者:何童欣来源:福建英合律师事务所

2017年3月28日晚,厦门市国土资源与房产管理局官网发布了《关于进一步强化房地产市场调控管理的通知》,厦门楼市调控再度升级。