11月3日,上交所给蚂蚁集团的上市按下了紧急暂停键,决定公司暂缓上市,随后蚂蚁集团确认暂缓在上海和香港上市。

就在前一天,中国人民银行、中国银保监会、中国证监会、国家外汇管理局四大监管机构对蚂蚁集团实际控制人马云、董事长井贤栋、总裁胡晓明进行了监管约谈。

关于此事的分析,已有人从各方面进行解读,包括马云的外滩金融峰会讲话和《网络小额贷款业务管理暂行办法》的征求意见稿,以及蚂蚁集团的发展脉络。其中,有关“ABS资产证劵化”的话题频频被提及。

为何涉及“ABS资产证券化",这就需要从“蚂蚁花呗”ABS资产证劵项目说起:

蚂蚁花呗自2015年4月正式上线,2016年8月4日,蚂蚁花呗消费信贷资产支持证券项目在上海证券交易所挂牌,这也是上交所首单互联网消费金融ABS。

关于如何将“蚂蚁花呗”等项目做成资产支持证劵,我们此前在供应链行业 | 一文图解ABS(资产证券化)(上)中以“李大爷的烧烤摊”为例进行了详细解读。今天重点聊一聊哪些资产可以证券化。

一、什么是ABS基础资产?

美国华尔街流传这样一句名言,“如果你有一个稳定的现金流,就将它证券化”。

它揭示了基础资产的核心特征,那就是:可以产生稳定现金流。

简单来说,资产证券化的本质是未来现金流收入在当下变现,因此基础资产就是产生未来现金流收入的资产。正是基于这种资产的支持,才得以产生现金流收入,从而发行资产支持证券。这种资产在ABS的底层起到基础性的作用,被称为“基础资产”。

二、基础资产有哪些要求?

现在我们知道,发行ABS的前提是,有一个能够产生稳定现金流的基础资产。那么问题来了,能产生稳定现金流的资产,都可以发行ABS吗?

小明:我家是开赌场的,经营收入可以作为基础资产来发行ABS吗?

答案显然是否定的。

官方定义:

《证券公司及基金管理公司子公司资产证券化业务管理规定》第3条:

基础资产指符合法律法规规定,权属明确,可以产生独立、可预测的现金流且可特定化的财产权利或者财产。基础资产可以是单项财产权利或者财产,也可以是多项财产权利或者财产构成的资产组合。

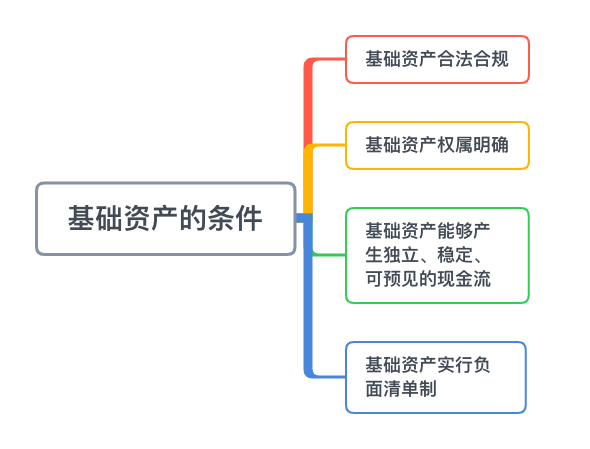

因此,ABS基础资产的选择应满足如下的条件和要求:

1、基础资产应合法合规。具体而言,基础资产应具有真实的交易基础和合法有效的合同。基础资产所涉业务需审批的,发行人还需取得相关主管部门的批复、许可等。同时,基础资产还要符合政策导向,对于“两高一剩”行业基础资产,因不符合国家政策导向,也不适合发行ABS。

2、基础资产应权属明确。作为专项计划的基础资产,基础资产应属于并仅属于原始权益人,且原始权益人有权依法转让。如果基础资产存在权利负担或限制转让的情形,比如基础合同中有禁止权利转让的条款,那么在这类权利负担消除前,也无法实现证券化。

3、基础资产能够产生持续独立、稳定、可预测的现金流。

独立:现金流收入要和发行人自身经营相互独立,不受发行人经营情况的影响(即主体信用转化为资产信用)。

稳定、可预测:现金流收入的金额、频率、具体时间应当是稳定、可预测的,目的在于保障证券持有人的本息偿付。基础资产可以产生的现金流,一般可根据基础合同予以确定或根据历史数据进行合理预测。例如,贷款ABS可以根据贷款合同约定的债务人还款方式来确定,景区门票类ABS可通过往年数据进行预测。

4、基础资产实行负面清单制,根据中国证券投资基金业协会发布的《资产证券化业务基础资产负面清单指引》,实行资产证券化的基础资产应当不属于负面清单范畴。

三、基础资产有哪些常见类型?

按照基础资产性质的不同,基础资产可以分为债权和收益权两大类,常见类型如下:

| 类型 | 基础资产 | 典型企业 |

| 债权类 | 融资租赁债权 | 融资租赁公司 |

| 不动产租赁债权 | 物业持有人 | |

| 贸易应收帐款 | 贸易公司、机械制造公司等 | |

| 保理债权 | 保理公司 | |

| 小额贷款债权 | 小额贷款公司等 | |

| 购房尾款 | 房地产企业 | |

| 收益权 | 物业管理费收费权 | 物业公司 |

| 票款收费权 | 景区门票收费权——景区 影院电影票收费权——影院 | |

| 公用事业收费权 | 热费收费权——供热公司 水费收费权、污水处理收费权——水务公司 天然气收费权——天然气公司 电力上网收费权——热电公司 | |

| 交通收费权 | 公交收费权——公交公司 路、桥通行费收费权 | |

| 学费收费权 | 院校 |

四、市场上发行量较大的ABS产品有哪些?

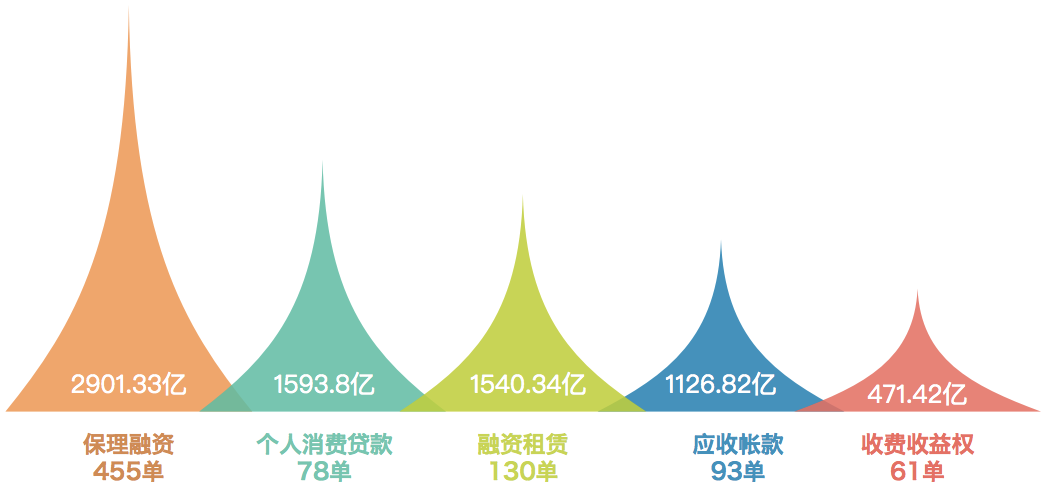

根据CNABS数据统计,2019年ABS市场共计发行1002 单产品,发行规模共计10,860.57亿元,其中位于前五位的是:保理融资、个人消费贷款、融资租赁、应收帐款和收费收益权,发行规模达到7633.71亿元。可以看出,这几类资产作为基础资产比较常见,有充分供给,也有大量需求,市场表现突出。

五、典型案例分析——供应链保理ABS

保理,是应收账款债权人将现有的或者将有的应收账款转让给保理人,保理人提供资金融通、应收账款管理或者催收、应收账款债务人付款担保等服务的金融服务方式。

而供应链保理ABS,即保理商先行受让各供应商对债务人的应收账款债权,再以保理合同项下的保理合同债权作为基础资产开展资产证券化。

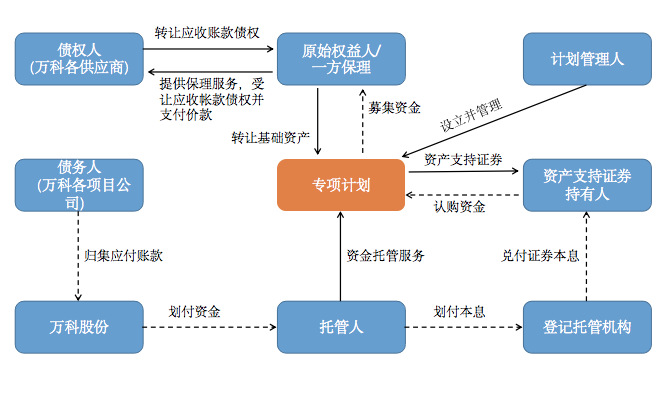

我们以平安证券-万科供应链金融资产支持专项计划为例进行分析。该供应链保理ABS由深圳市前海一方商业保理有限公司担任原始权益人。

各主体:

1、万科各供应商(债权人)——上游

2、万科各项目公司(债务人)——下游

3、一方保理——原始权益人

4、专项计划

交易结构:

在本案例中,债务人均为万科股份下属公司,万科股份以债务加入的形式成为各笔入池应收账款债权的共同债务人,由于万科股份是具有较高主体信用的核心企业,其加入为该产品提供了增信。通过发行供应链保理ABS,各方均得到了获益:

对上游供应商:

中小型供应商面对强势的下游核心企业,一般应收帐款账期较长,供应商通过将应收账款债权转让给保理商,缩短了账期。

对下游地产企业:

一般而言,地产企业对上游供应商的账期在3-6个月不等,通过发行供应链保理ABS可以使账期拉长到1年以上,且成本低于企业其他途径的融资成本。

对保理商:

保理商通过资产证券化将应收帐款债权提前变现收回现金,缓解了资金流动性压力。

ABS基础资产,你学会了吗?