新冠疫情的肆虐,改变了各行各业2020年的打开方式,随着全国各地封区封路休克式疗法的推进,在阻断疫情传播的同时,也给经济按下了“暂停”键。近日,新冠疫情在北京又出现了新一轮的“反复”,让懈怠的大家又一次警惕了起来,结合在境外一些国家和地区出现的蔓延态势,新冠疫情对国内经济以及国际经济影响造成的实质影响难以估量,在这种艰难的时刻,企业在着眼于增量的同时,更应着手于制定“生存方案”——维护企业现金流的稳定性,提升应收账款的回收率。

赊销经营,应收账款增长

现金流,是企业的命。经济飞速增长时期,企业为提升市场的占有率,扩大企业经营规模,多数企业会采取赊销经营策略,美化报表,蛋糕越做越大。

此次疫情来袭,经济被迫停摆,收入陷入冰冻。与停业状态伴生的,是客户的流失及下游客户或关联公司的关闭,并产生大量坏账。坏账即意味着现金的回流受阻,对于疫情下的企业而言无疑是雪上加霜。往日因提高市场占有率而形成的赊销经营模式,在缺乏应收账款管理及风险防范的意识的情况下,已成为企业应收账款清收的“陷阱”。

应收账款催收数据分析

有数据显示,中国企业应收账款平均坏账率为 5%~10%,账款拖欠期平均是90天,平均无效成本(坏账、拖欠款损失、管理费用的三项总和)是销售收入的14%。

律师对相关诉讼数据进行了检索:

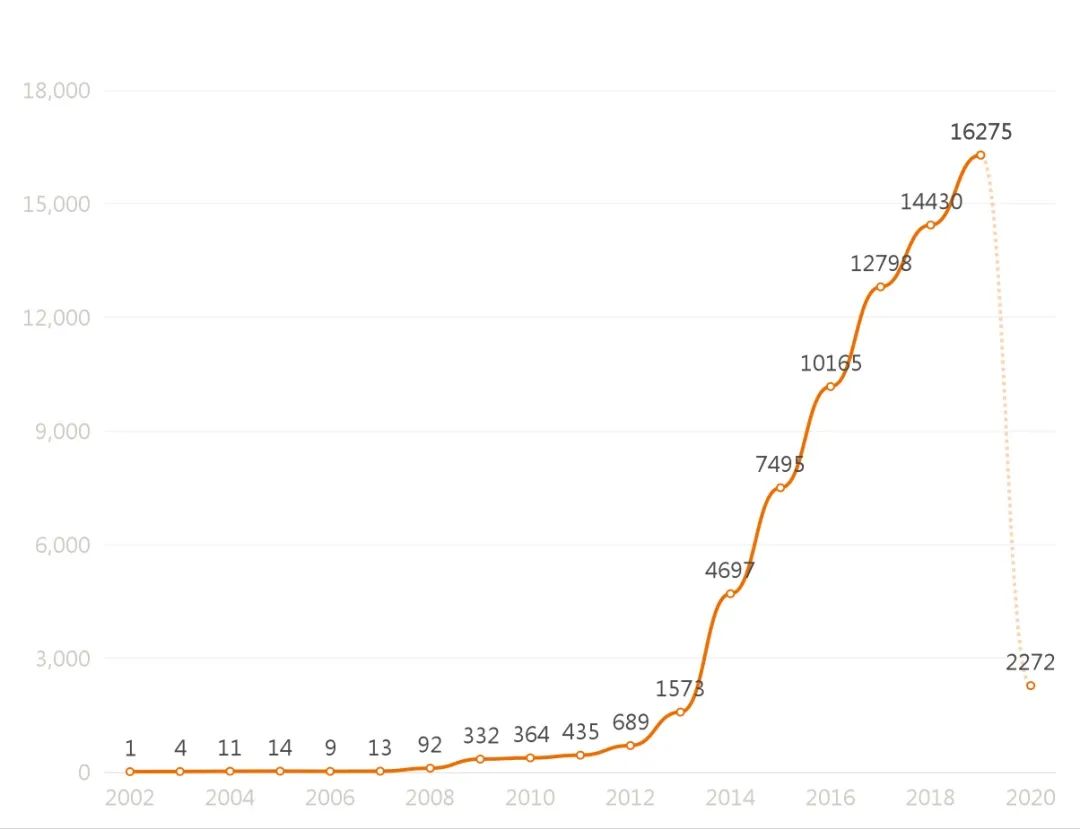

1. 从案件数量上看,截至2020年6月,应收账款案件数量最大峰值为16275件(图1)

△图1

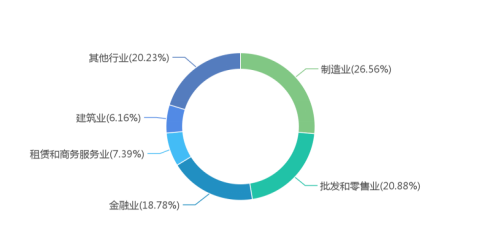

2.从行业分类情况看,当前的行业分布主要集中在制造业(坏账率在8%,有些企业甚至会达到15%),其次是批发和零售业,金融业,租赁和商务服务业,建筑业。(图2)

△图2

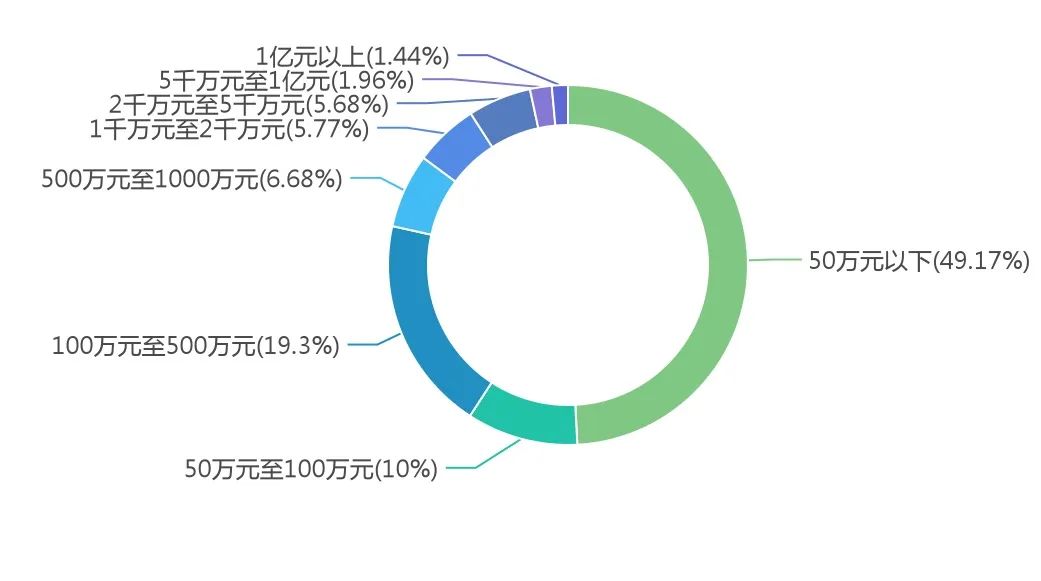

3.从案件标的上看,标的额为50万元以下的案件数量最多,占49.17%;500万至1000万元,占6.68%。(图3)

△图3

动态管理,清收无忧

应收账款的产生、形成及清收是一个动态变化过程,通过对应收账款事前、事中及事后三个控制环节的管控,将降低应收账款的持有率。为此,我们建议企业应首先评估应收账款的形成背景,再通过三个控制环节的闭环设计,对应收账款进行动态化管理,以防控欠款、坏账、呆账风险,提升账款回笼率:

交易前:“心中有数,进退有据”通过完善应收账款管理制度搭建、客户实时评价及合同条款的设计制定“赊销警戒线”。

交易中:梳理履约节点,跟踪客户经营动向,降低坏账风险根据不同人员岗位设置跟踪履约进程,考评客户实际经营状况,判断坏账风险率,并采取管控措施及时止损。

交易后:建立账期动态监管机制,制定催收政策,以最低成本收回欠款解决应收账款清收“难”的问题,应当建立动态账期监督机制,根据账期的不同采取合适的催收方式,在降低催收成本的同时,提升账款回收率。面对疫情以及经济新常态,企业在进行战略调整的同时,更应走好“脚下”之路——降低应收账款持有率,充盈现金,打赢经济发展的“持久战”。

应收账款增长,“馅饼”OR “陷阱”?

作者:张婷 时晓栋来源:德恒西咸新区律师事务所

新冠疫情的肆虐,改变了各行各业2020年的打开方式,随着全国各地封区封路休克式疗法的推进,在阻断疫情传播的同时,也给经济按下了“暂停”键。