根据央行发布的第30号公告,2020年8月31日前,存量房贷客户要对房贷执行利率的计算依据进行选择,两个选项:固定利率或 LPR利率。

摊主提醒:

·自主选择的机会仅有一次(即选定后不得更改)

·2020年8月31日前未选择的,将自动转为LPR

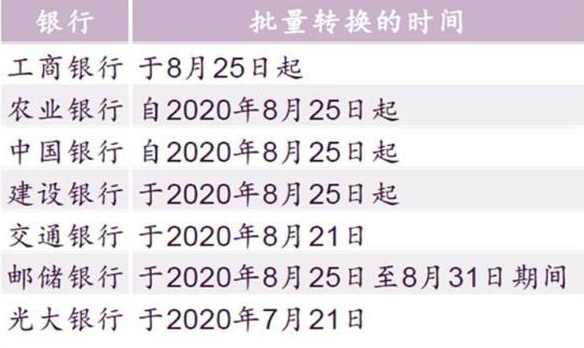

目前,以中行、建行为首的五大行已经开始了LPR的批量转换,大家可与贷款行及时联系,进行利率选择。

附:部分银行批量转换时间表(来源:光大证券研究所)

什么是LPR?

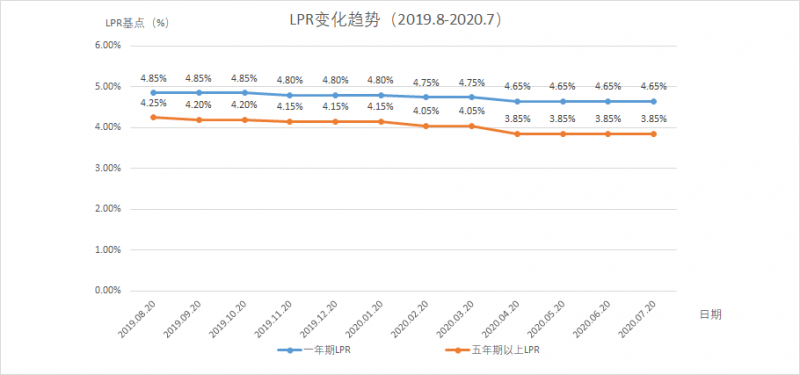

LPR(贷款基础利率)是一种市场化的浮动利率(由18家商业银行一同报价形成),该利率以月为单位进行变动(旧的房贷利率在房贷合同签署后则不发生改变,即固定利率)。就19年以来的公布的LPR利率来看,呈现出了下降的趋势(从4.85%降至4.75%)。

固定利率和LPR利率有何区别呢?

假设:摊主购买首套房的房贷利率为5.39%,锚定2019年12月LPR利率(4.8%)

选择转换为LPR利率后,您的房贷利率计算如下:

房贷利率=LPR利率+点差

第一步:确定点差

点差=5.39%(旧的房贷利率)—4.8%(LPR利率)

上例中,摊主的点差=5.39%-4.8%=0.59%

【友情提示】

点差确定后,整个合同期间保持不变

第二步:LPR利率房贷

房贷利率=LPR利率(4.8%)+点差(0.59%)=5.39%

转换后:

房贷利率没有发生变化(4.8%+0.59%=5.39%)

假设:2020年12月LPR利率为降为4.6%

房贷利率=4.6%+0.59%=5.19%

可以看出,LPR利率下降时,贷款者的房贷利率随之降低,还款利息下降,反之亦然。

即LPR利率变换,贷款者的还款利息也随之变化。

【友情提示】

·今年转换了LPR利率,会在2021年1月1日生效

·每年还贷金额,需结合上一年12月的LPR利率

选择固定利率

摊主房贷利率5.39%,则不论未来LPR利率如何变化,贷款者的利率都固定为5.39%,直到所有贷款还清。

从世界范围来看,国家发展到一定程度,利率都会下行,在欧洲等发达国家,利率为0甚至是负数(如下图)。

在搞清上述两种不同利率对应房贷计算方式后,大家就需要判断未来LPR利率走势进行预判喽。在此,摊主认为(此部分建议不构成小伙伴的行动建议哦!):

1. LPR作为一种市场利率,它的影响因素是多方面的。但主要集中在政策利率、市场利率、房地产金融市场三方面。从中长期看,目前的普遍预期利于LPR的持续走低的。

2.即便未来利率上升,但由于本金已经减少,对利息支出的影响也相对有限。也就是说,即使整个还款周期利率的均值小幅高于4.8%,转换成LPR浮动利率仍是划算的。更退一步讲,假如未来出现LPR大幅提高的情况,您亦可以通过提前还款的方式缓解利率风险。

你的房贷利率选好了没?

作者:竹老板来源:德恒西咸新区律师事务所

根据央行发布的第30号公告,2020年8月31日前,存量房贷客户要对房贷执行利率的计算依据进行选择,两个选项:固定利率或 LPR利率。