导语:苏州工业园区管委会、苏州自贸片区管委会于2020年7月24日发布了苏州工业园区QFLP试点办法, 该办法于发布之日起施行。本文通过表格形式对此次苏州工业园区QFLP试点办法与上海、北京、深圳三地QFLP试点办法相关内容进行了横向对比, 为拟申请QFLP资格认定的相关主体在选择落户区域方面提供参考。

自2010年12月上海率先发布外商投资股权投资企业(“QFLP”)试点项目起至今, 已先后有北京、天津、青岛、深圳、贵州、平潭、珠海、广州等多地出台了QFLP相关试点办法。各地QFLP试点办法中涵盖的试点模式范围也从最初的“外资管外资”模式(即仅针对外商投资股权投资管理企业管理外商投资股权投资企业)的基础上, 逐渐扩展到了“内资管外资”(即针对内资股权投资管理企业管理外商投资股权投资企业)和“外资管内资”(即针对外商投资股权投资管理企业管理内资股权投资企业)的模式。

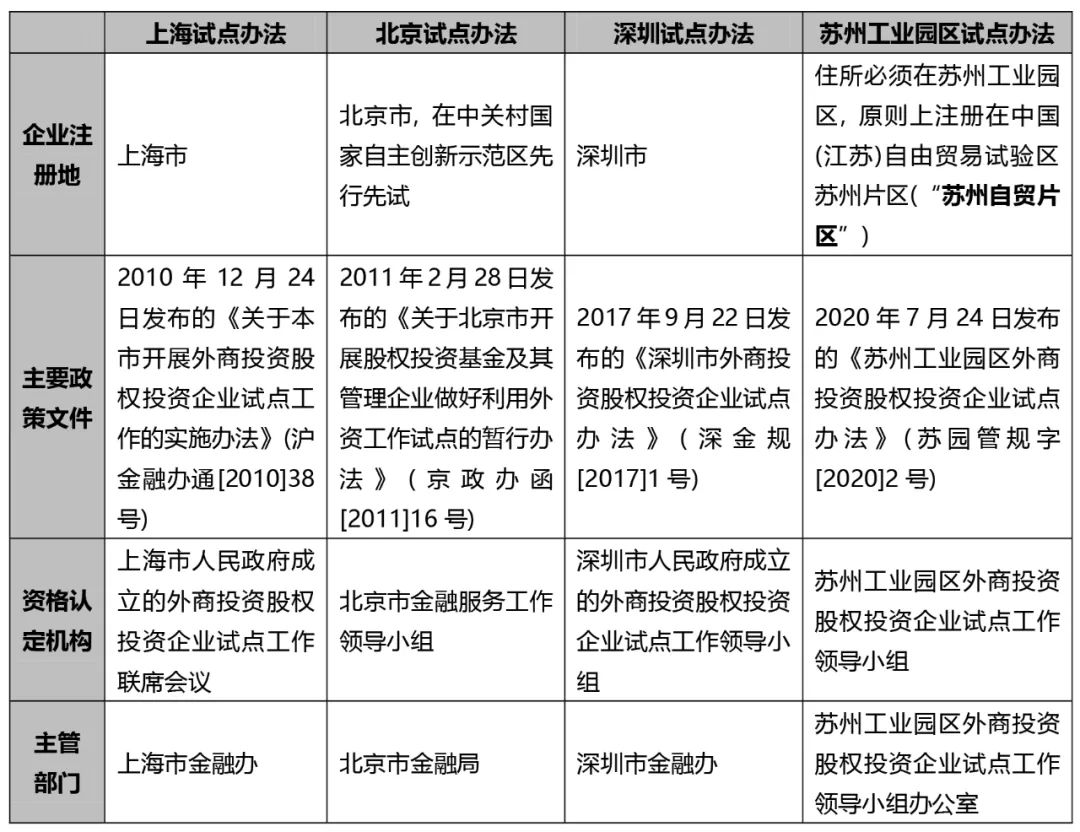

苏州工业园区管理委员会、中国(江苏)自由贸易试验区苏州片区管理委员会于2020年7月24日正式发布《苏州工业园区外商股权投资企业试点办法》(苏园管规字[2020]2号, “《苏州工业园区QFLP试点办法》”), 对住所在苏州工业园区(原则上注册地应在中国(江苏)自由贸易试验区苏州片区)的“外商投资股权投资管理企业”和“外商投资股权投资企业”申请QFLP试点资格需满足的条件、程序、后续运作和监督管理等内容进行了规范, 该办法自发布之日起施行。

本文旨在通过表格形式将苏州工业园区QFLP试点办法与上海、深圳和北京三个城市的QFLP试点办法进行横向对比, 为拟申请QFLP资格认定的相关主体在选择落户区域方面提供参考。同时, 也结合各地QFLP试点项目的实际操作经验, 就以下两个常见的问题进行简要说明: (1)QFLP试点项下外商投资股权投资企业对外投资时涉及的内外资属性, 和(2)资本金结汇用于股权投资相关实践操作。

一. 《苏州工业园区QFLP试点办法》重点内容简述(附与北上深QFLP试点办法的对比)

1. 总体要求

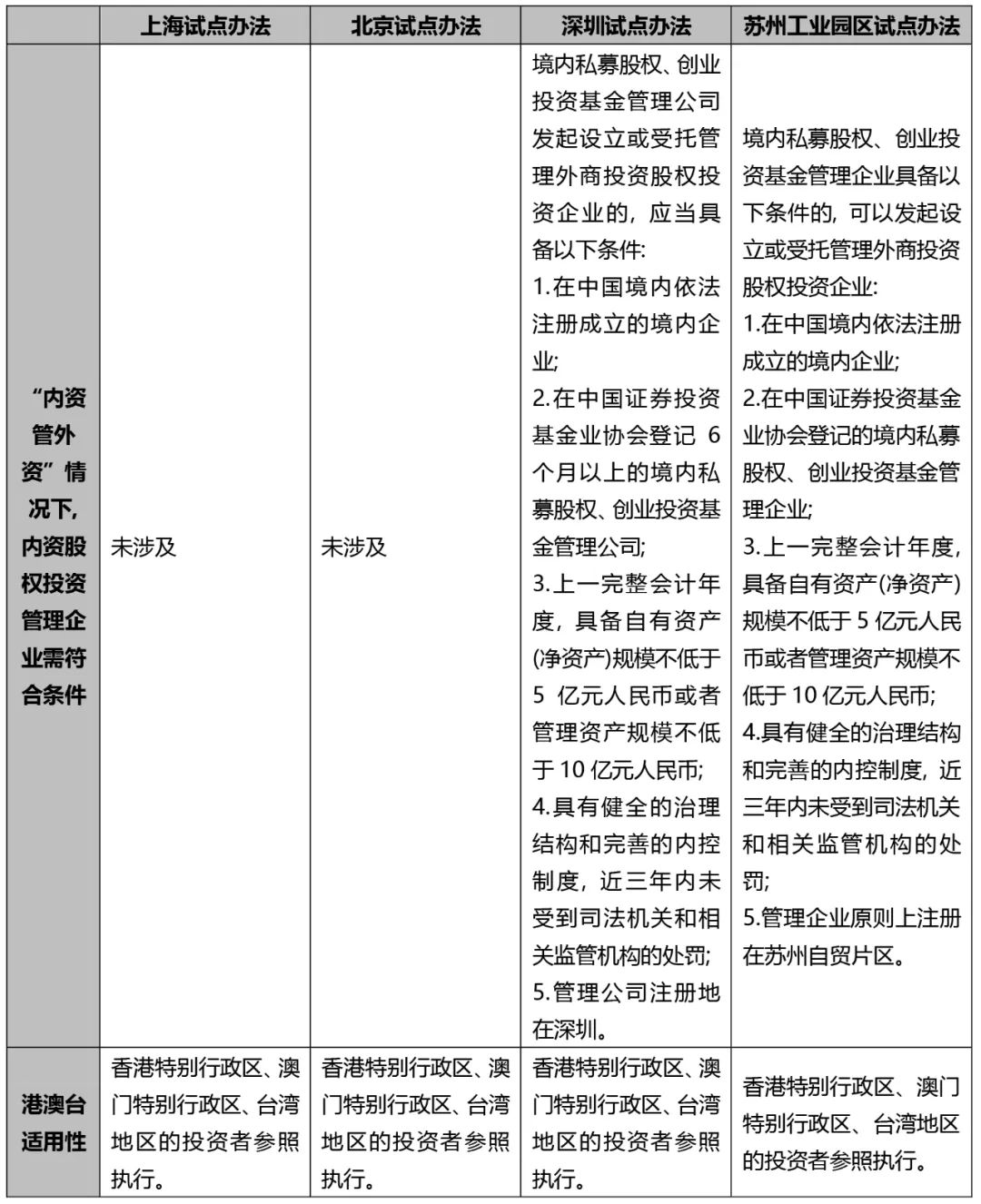

2. 申请试点的“外商投资股权投资管理企业”设立主要条件及相关要求

3. 申请试点的“外商投资股权投资企业”设立主要条件及相关要求

4. 其他事项

二. 关于QFLP试点项下外商投资股权投资企业对外投资时的内外资属性问题

对于QFLP试点项下外商投资股权投资企业在中国境内进行项目投资时, 是否需适用外资准入负面清单要求, 以及被投企业层面内外资属性及其设立/变更登记备案程序, 是拟申请试点的机构通常会提出的常见问题。

从法律规定角度, 根据国家市场监督管理总局于2019年8月8日发布的《外商投资合伙企业登记管理规定》中规定, “以投资为主要业务的外商投资合伙企业境内投资的, 应当依照国家有关外商投资的法律、行政法规、规章办理”。根据国家市场监督管理总局于2019年12月30日发布的《外商投资信息报告办法》(商务部、市场监管总局令2019年第2号)规定, “外商投资举办的投资性公司、创业投资企业和以投资为主要业务的合伙企业在境内投资设立企业的, 应当参照本办法第二章的规定报送投资信息”。此外, 国家发改委于2012年4月向上海市发改委下发的《国家发展改革委办公厅关于外资股权投资企业有关问题的复函》(发改办外资[2012]1023号)中也答复, 针对黑石QFLP基金及该类普通合伙人是外资、有限合伙人是内资的有限合伙制股权投资企业, 仍应按照外资政策法规进行管理, 其投资项目仍然适用当时的《外商投资产业指导目录》规定。在《苏州工业园区QFLP试点办法》中也特别强调, “外商投资股权投资企业应当以《鼓励外商投资产业目录》为导向, 实行负面清单管理。”

从实践操作角度, 通常理解, QFLP试点项下外商投资股权投资企业在对外投资时, 需符合外商投资准入负面清单要求, 这一点已无太多争议。但在QFLP试点项下外商投资股权投资企业进行对外投资, 被投企业是否需被视为外商投资企业进行相应企业设立/变更登记备案程序的问题, 鉴于上述程序是在被投企业所在地市场监督管理局办理, 目前各地实践操作各有不同。部分城市(通常是有QFLP试点政策的一些城市)会要求比照外国投资者在中国境内进行外商投资对应程序操作, 且被投企业本身将按照外商投资企业进行设立, 或从原来的内资企业变更为外商投资企业; 但也有部分城市(特别是在没有QFLP试点政策的一些城市)会要求比照外商投资企业境内再投资对应程序操作, 且被投企业不会按照外商投资企业性质进行设立或变更为外商投资企业。

三. 关于资本金结汇用于股权投资的外汇管理实际操作问题

近年来, 监管部门对于非投资性的外商投资企业以资本金结汇开展境内股权投资的限制一直在进行“松绑”, 具体而言: (1)《国家外汇管理局关于改革外商投资企业外汇资本金结汇管理方式的通知》(汇发[2015]19号)对非投资为主业的一般性外商投资公司通过资本金结汇资金进行境内股权投资已经进行了规定; (2)2019年10月25日, 《国家外汇管理局关于进一步促进跨境贸易投资便利化的通知》(汇发[2019]28号)进一步明确, 允许非投资性外商投资企业在不违反现行外商投资准入特别管理措施(负面清单)且境内所投项目真实、合规的前提下, 依法以资本金进行境内股权投资。但需要注意的是, 在实践中, 作为负责进行外商投资企业资本金结汇审核的各地银行, 在面对经营范围不包含“股权投资”的非投资性外商投资企业以资本金结汇资金进行股权投资的申请时, 普遍仍较为谨慎, 仍存在上述业务在部分银行目前无法办理的情况。

但对于QFLP试点项下外商投资股权投资企业而言, 在取得试点资格时即已获得国家外汇管理局的外汇额度审批, 且其经营范围带有“股权投资”, 故此类外商投资股权投资企业将资本金结汇用于股权投资的流程和速度更为便捷, 不存在上述资本金结汇用于股权投资的实际操作层面限制。在目前阶段, 这一点仍可能是QFLP试点项下外商投资股权投资企业的重要优势之一。

自2010年12月上海率先发布外商投资股权投资企业(“QFLP”)试点项目起至今, 已先后有北京、天津、青岛、深圳、贵州、平潭、珠海、广州等多地出台了QFLP相关试点办法。各地QFLP试点办法中涵盖的试点模式范围也从最初的“外资管外资”模式(即仅针对外商投资股权投资管理企业管理外商投资股权投资企业)的基础上, 逐渐扩展到了“内资管外资”(即针对内资股权投资管理企业管理外商投资股权投资企业)和“外资管内资”(即针对外商投资股权投资管理企业管理内资股权投资企业)的模式。

苏州工业园区管理委员会、中国(江苏)自由贸易试验区苏州片区管理委员会于2020年7月24日正式发布《苏州工业园区外商股权投资企业试点办法》(苏园管规字[2020]2号, “《苏州工业园区QFLP试点办法》”), 对住所在苏州工业园区(原则上注册地应在中国(江苏)自由贸易试验区苏州片区)的“外商投资股权投资管理企业”和“外商投资股权投资企业”申请QFLP试点资格需满足的条件、程序、后续运作和监督管理等内容进行了规范, 该办法自发布之日起施行。

本文旨在通过表格形式将苏州工业园区QFLP试点办法与上海、深圳和北京三个城市的QFLP试点办法进行横向对比, 为拟申请QFLP资格认定的相关主体在选择落户区域方面提供参考。同时, 也结合各地QFLP试点项目的实际操作经验, 就以下两个常见的问题进行简要说明: (1)QFLP试点项下外商投资股权投资企业对外投资时涉及的内外资属性, 和(2)资本金结汇用于股权投资相关实践操作。

一. 《苏州工业园区QFLP试点办法》重点内容简述(附与北上深QFLP试点办法的对比)

1. 总体要求

2. 申请试点的“外商投资股权投资管理企业”设立主要条件及相关要求

3. 申请试点的“外商投资股权投资企业”设立主要条件及相关要求

4. 其他事项

二. 关于QFLP试点项下外商投资股权投资企业对外投资时的内外资属性问题

对于QFLP试点项下外商投资股权投资企业在中国境内进行项目投资时, 是否需适用外资准入负面清单要求, 以及被投企业层面内外资属性及其设立/变更登记备案程序, 是拟申请试点的机构通常会提出的常见问题。

从法律规定角度, 根据国家市场监督管理总局于2019年8月8日发布的《外商投资合伙企业登记管理规定》中规定, “以投资为主要业务的外商投资合伙企业境内投资的, 应当依照国家有关外商投资的法律、行政法规、规章办理”。根据国家市场监督管理总局于2019年12月30日发布的《外商投资信息报告办法》(商务部、市场监管总局令2019年第2号)规定, “外商投资举办的投资性公司、创业投资企业和以投资为主要业务的合伙企业在境内投资设立企业的, 应当参照本办法第二章的规定报送投资信息”。此外, 国家发改委于2012年4月向上海市发改委下发的《国家发展改革委办公厅关于外资股权投资企业有关问题的复函》(发改办外资[2012]1023号)中也答复, 针对黑石QFLP基金及该类普通合伙人是外资、有限合伙人是内资的有限合伙制股权投资企业, 仍应按照外资政策法规进行管理, 其投资项目仍然适用当时的《外商投资产业指导目录》规定。在《苏州工业园区QFLP试点办法》中也特别强调, “外商投资股权投资企业应当以《鼓励外商投资产业目录》为导向, 实行负面清单管理。”

从实践操作角度, 通常理解, QFLP试点项下外商投资股权投资企业在对外投资时, 需符合外商投资准入负面清单要求, 这一点已无太多争议。但在QFLP试点项下外商投资股权投资企业进行对外投资, 被投企业是否需被视为外商投资企业进行相应企业设立/变更登记备案程序的问题, 鉴于上述程序是在被投企业所在地市场监督管理局办理, 目前各地实践操作各有不同。部分城市(通常是有QFLP试点政策的一些城市)会要求比照外国投资者在中国境内进行外商投资对应程序操作, 且被投企业本身将按照外商投资企业进行设立, 或从原来的内资企业变更为外商投资企业; 但也有部分城市(特别是在没有QFLP试点政策的一些城市)会要求比照外商投资企业境内再投资对应程序操作, 且被投企业不会按照外商投资企业性质进行设立或变更为外商投资企业。

三. 关于资本金结汇用于股权投资的外汇管理实际操作问题

近年来, 监管部门对于非投资性的外商投资企业以资本金结汇开展境内股权投资的限制一直在进行“松绑”, 具体而言: (1)《国家外汇管理局关于改革外商投资企业外汇资本金结汇管理方式的通知》(汇发[2015]19号)对非投资为主业的一般性外商投资公司通过资本金结汇资金进行境内股权投资已经进行了规定; (2)2019年10月25日, 《国家外汇管理局关于进一步促进跨境贸易投资便利化的通知》(汇发[2019]28号)进一步明确, 允许非投资性外商投资企业在不违反现行外商投资准入特别管理措施(负面清单)且境内所投项目真实、合规的前提下, 依法以资本金进行境内股权投资。但需要注意的是, 在实践中, 作为负责进行外商投资企业资本金结汇审核的各地银行, 在面对经营范围不包含“股权投资”的非投资性外商投资企业以资本金结汇资金进行股权投资的申请时, 普遍仍较为谨慎, 仍存在上述业务在部分银行目前无法办理的情况。

但对于QFLP试点项下外商投资股权投资企业而言, 在取得试点资格时即已获得国家外汇管理局的外汇额度审批, 且其经营范围带有“股权投资”, 故此类外商投资股权投资企业将资本金结汇用于股权投资的流程和速度更为便捷, 不存在上述资本金结汇用于股权投资的实际操作层面限制。在目前阶段, 这一点仍可能是QFLP试点项下外商投资股权投资企业的重要优势之一。