2015年12月28日银监会牵头的《网络借贷信息中介机构业务活动管理暂行办法(征求意见稿)》(下称《网贷办法》)出台,继15年7月18日人民银行等十部委联合发布的《关于促进互联网金融健康发展的指导意见》(下称《指导意见》)之后,试图对P2P网络借贷平台进行进一步的监管落实。这是一个颇有新意的文件,亮点颇多。如禁止平台增信、禁止网贷信息中介线下收单、强调信息披露与合格投资者限制、地方金融机构监管、负面清单的运用等,都与半年前的《指导意见》遥相呼应。

可惜《网贷办法》似乎搞错了监管对象。更要命的,其监管对象在现实中可能根本不存在。

正确监管的第一步,是准确界定监管对象。《合同法》的准确适用离不开对“合同”的精准识别,《证券法》良好实施的基础是“证券”概念的合理界定。P2P的监管也是如此。

我们来分析一下《网贷办法》中的概念界定条款。《网贷办法》第二条:“在中国境内从事网络借贷信息中介业务活动,适用本办法,法律法规另有规定的除外。”第六条:“开展网络借贷信息中介业务的机构,其机构名称中应当包含‘网络借贷信息中介’字样,法律、行政法规另有规定的除外。”意思是,从事纯信息中介类型的P2P网贷平台才需要受到《网贷办法》的规范;且做信息中介业务,不能挂羊头卖狗肉,机构名称必须标明“信息中介”字样。正面意思清楚的很。但容我反过来问一句:如果做网贷,但不做信息中介类型的网贷,受不受这个《网贷办法》的规范?如果不受这个办法的规范,受什么样的法律或监管文件规制?核心问题是:网络贷款除了做信息中介之外,还能不能做其他类型的网络贷款业务?《网贷办法》没有给出答案。

再看《网贷办法》第四十五条:“本办法实施前设立的网络借贷信息中介机构不符合本办法规定的,除违法犯罪行为外,由地方金融监管部门要求其整改,整改期不超过18个月。”监管部门的意图可能是明确的:现在不符合信息中介定位的P2P平台统统给我改过来,改造成我要的样子,如果不改就给我关门。这与《指导意见》是一脉相承的。但《网贷办法》的立法技术实在是不敢恭维,它说“本办法实施前设立的网络借贷信息中介机构”才需要根据本法进行整改,我之前设立的如果不是网贷信息中介机构(信息中介)呢,要不要整改?比如我之前设立的是名为P2P网贷、实为影子银行(信用中介)的网贷平台,要不要整改?《网贷办法》没有给出答案。

《指导意见》第(八)条规定:“网络借贷包括个体网络借贷(即P2P网络借贷)和网络小额贷款。……个体网络借贷要坚持平台功能,为投资方和融资方提供信息交互、撮合、资信评估等中介服务。个体网络借贷机构要明确信息中介性质,主要为借贷双方的直接借贷提供信息服务,不得提供增信服务,不得非法集资。”《网贷办法》里所说的“网络借贷信息中介”是否指的就是《指导意见》中的“个体网络借贷(P2P)”?还是说“网络借贷信息中介”是“个体网络借贷(P2P)”中的一种?《网贷办法》也没有给出答案。

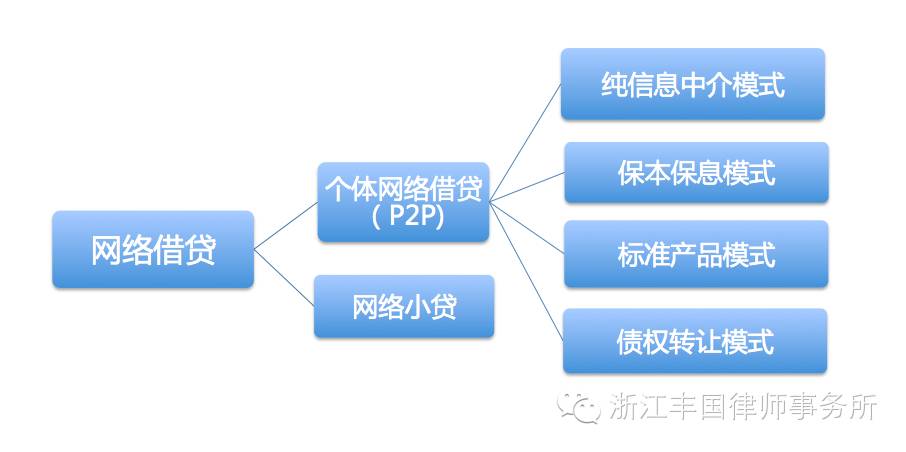

根据《指导意见》,网络借贷分两种:一种是P2P网贷,另一种是网络小贷。后者是借用了互联网通道、将互联网作为工具的传统金融放贷模式,本质上是小贷公司,接受现有小贷公司的监管规定,无须制定新规。而前面这个“个体网络借款(P2P)”才是创新形式的互联网金融平台,需要制定新的监管规则。若银监会制定《网贷办法》的目的是对《指导意见》进行监管落实,那么可以推断《网贷办法》里所说的“网络借贷信息中介”应该指的就是《指导意见》中的“个体网络借贷”。

可奇葩的是,《网贷办法》第二条第二款规定:“本办法所称网络借贷是指个体和个体之间通过互联网平台实现的直接借贷。……网络借贷信息中介机构是指依法设立,专门从事网络借贷信息中介业务活动的金融信息中介企业。”这里的“网络借贷”与《指导意见》里的“网络借贷”似乎又是不同的概念,前者不包括网络小贷,后者则包括。更过分的是,从《网贷办法》的字面表述看,“网络贷款”除了信息中介外,似乎还可以有其他模式。但《指导意见》表述的很清楚,P2P网贷只能是信息中介。笔者不负责任地推测,《网贷办法》起草人员的意图应该与《指导意见》是一致的,即将所有的P2P网贷改造为纯粹信息中介平台;可惜,他们的语文是体育老师教的。

更遗憾的是,笔者梳理了一下我国现有的P2P网贷平台,发现市面上几乎没有纯信息中介性质的P2P网贷平台。P2P网贷平台或多或少介入了增信或自己放贷,或是标准化产品销售模式,或是债权转让模式,或是各种模式的混杂。在中国的征信体系还有重大缺陷的情况下,纯信息中介性质的P2P网贷几乎没有良性发展的空间。目前的互联网金融平台真正实施纯粹信息中介模式的,只有最开始的拍拍贷,以及近来涉及传销评价的借贷宝。而且拍拍贷最近一段时间的运营模式变化,似乎已经开始偏离纯信息中介。

因此,《网贷办法》最大的问题不是具体细节上的争议,而是在现实中根本就不存在这个监管文件所界定的监管对象。银监会射出来的这只利箭,连靶子都没有。

银监会,你到底是要闹哪样?!

修改建议

1、文件名称改为《个体网络借贷机构业务活动管理暂行办法》;

2、将“网络借贷信息中介机构”统一改为“个体网络借贷机构”,并规定“个体网络借贷机构”只能从事信息中介业务。例:《网贷办法》第二条改为:“在中国境内从事个体网络借贷业务活动,适用本办法,法律法规另有规定的除外。本办法所称个体网络借贷是指个体和个体之间通过互联网平台实现的直接借贷。……个体网络借贷机构是指依法设立,专门从事网络借贷信息中介业务活动的金融信息中介企业。”第六条改为:“开展个体网络借贷业务的机构,其机构名称中应当包含‘网络借贷信息中介’字样,法律、行政法规另有规定的除外。”第四十五条改为:“本办法实施前设立的个体网络借贷机构不符合本办法规定的,除违法犯罪行为外,由地方金融监管部门要求其整改,整改期不超过18个月。”

银监会射出了一支没有靶子的箭

作者:王立来源:丰国律师

2015年12月28日银监会牵头的《网络借贷信息中介机构业务活动管理暂行办法(征求意见稿)》(下称《网贷办法》)出台,继15年7月18日人民银行等十部委联合发布的《关于促进互联网金融健康发展的指导意见