随着金融市场的飞速发展,民间借贷已成为常态,债权人为了确保自己的资金安全,往往要求债务人提供相应的保证人。但许多人一般只对保证条款(或保证合同)进行简单约定,甚至有的保证人只在主债务合同保证人处签了一个名字,如此简单粗暴的方式,虽然省掉了很多麻烦,但是,后患无穷啊!!!想要避免风险,债权人与保证人需就保证方式、保证范围、保证期间等内容均进行明确约定,使双方权利义务清晰,没有歧义。

一、保证方式约定不明,视为连带责任

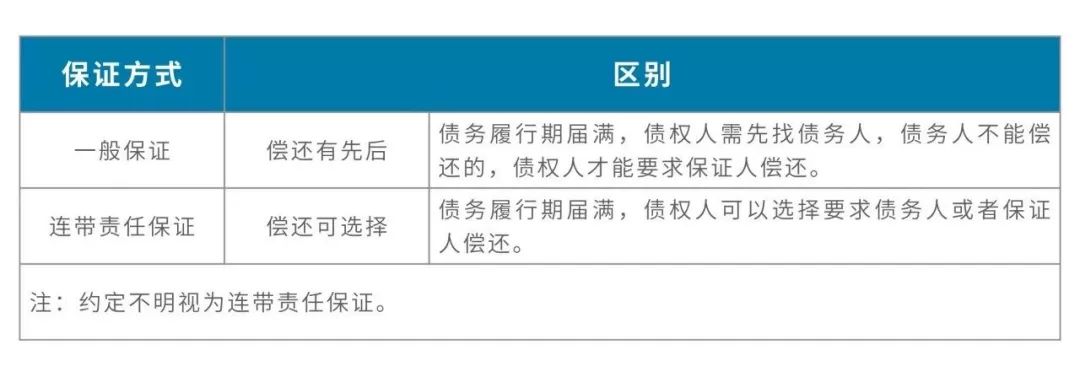

保证方式包括一般保证(《担保法》第十七条)和连带责任保证(《担保法》第十八条)。

两者主要的区别是一般保证的保证人享有先诉抗辩权,在债权人对债务人申请仲裁或起诉,并就债务人财产依法强制执行仍不能履行债务前,保证人可以拒绝承担保证责任。

连带责任保证则不同,连带责任保证的债务人在主合同规定的债务履行期届满没有履行债务的,债权人可以要求债务人履行债务,也可以要求保证人在其保证范围内承担保证责任。

如果当事人对保证方式没有约定或者约定不明确的,根据《担保法》第十九条规定应按照连带责任保证承担保证责任。

如果双方约定了“如有任何原因所借款项不能归还时,将由担保方负责归还”,应该如何认定保证方式呢?实务中,法院认为“其中‘任何原因不能’不同于‘不能’,包含了所有客观原因的不能和主观原因的不能,表明保证人承诺只要出现未还款情况其即承担担保责任,并无先诉抗辩权”,即应承担连带保证责任。

《最高人民法院关于涉及担保纠纷案件的司法解释的适用和保证责任方式认定问题的批复》第二条规定:保证合同中明确约定保证人在债务人不能履行债务时始承担保证责任的,视为一般保证。保证合同中明确约定保证人在被保证人不履行债务时承担保证责任,且根据当事人订立合同的本意推定不出为一般保证责任的,视为连带责任保证。

一字之差,谬之千里。因此,在为他人提供保证时,一定要对保证方式约定明确,避免产生争议。

二、保证范围约定不明,承担全部责任

在一份借贷合同中,除了本金和利息之外,还会有因不能如期偿还债务而产生的违约金、损害赔偿金以及为了实现债权而产生的费用(如仲裁费、诉讼费及律师费等),保证人对自己准备提供的保证范围应有明确的约定,例如只保证本金或者本金及利息等。如果约定不明,依据《担保法》第二十一条规定要对全部债务承担责任。

《担保法》第二十一条规定,保证担保的范围包括主债权及利息、违约金、损害赔偿金和实现债权的费用。保证合同另有约定的,按照约定。当事人对保证担保的范围没有约定或者约定不明确的,保证人应当对全部债务承担责任。

三、未约定期间,期满6个月可免除责任

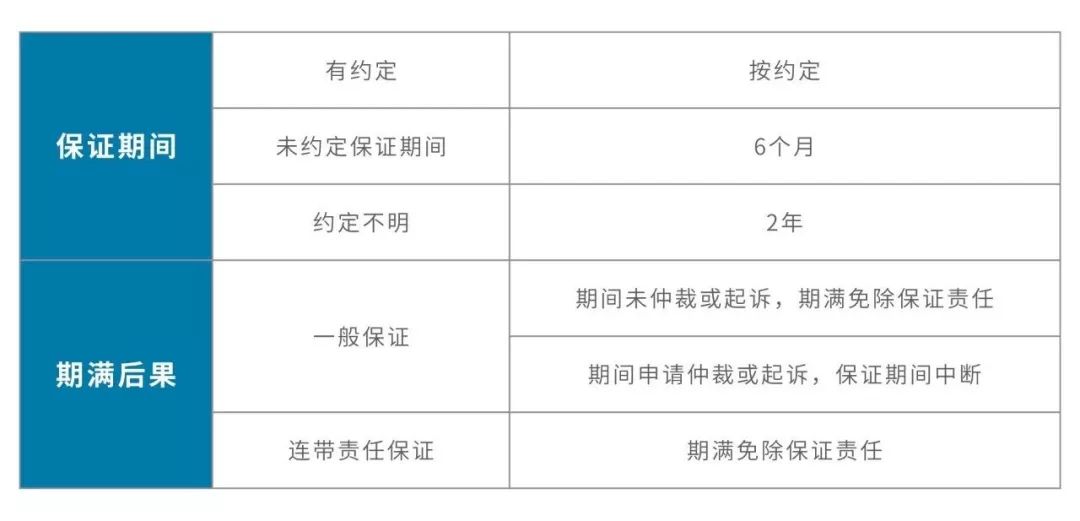

作为债权人,当债务人不履行到期债务时,在一般保证下,应及时对债务人申请仲裁或提起诉讼;在连带责任保证下,应及时要求保证人履行保证义务,如果债权人未在保证期间要求保证人承担保证责任,保证人即可免除保证责任,同时保证人明确自己的保证期间对于维护自身权利也极为重要。

《担保法》第二十六条规定,连带责任保证的保证人与债权人未约定保证期间的,债权人有权自主债务履行期届满之日起六个月内要求保证人承担保证责任。在合同约定的保证期间和前款规定的保证期间,债权人未要求保证人承担保证责任的,保证人免除保证责任。

如果在保证条款里约定的保证期间为“保证期间等于主债务履行期限”或者“保证期限直至借款人将款项本金、利息支付完毕”,应该如何确定保证期间呢?

《最高人民法院关于适用<中华人民共和国担保法>若干问题的解释》第三十二条规定,保证合同约定的保证期间早于或者等于主债务履行期限的,视为没有约定,保证期间为主债务履行期届满之日起六个月。保证合同约定保证人承担保证责任直至主债务本息还清时为止等类似内容的,视为约定不明,保证期间为主债务履行期届满之日起二年。

也就是说如果约定“保证期间等于主债务履行期限”,在司法裁判里则视为没有约定,保证期间为六个月。如果约定“保证期限直至借款人将款项本金、利息支付完毕”,则视为约定不明,保证期间为两年。

如上所述,保证条款(或保证合同)约定不明,法律规定倾向保护债权人的权利,确保债权人能够得到有效救济。所以在日常经济活动中,如果作为保证人为借贷提供担保,相关保证条款(或保证合同)一定要明确自己应承担的义务范围,避免因约定不明产生歧义,扩大了自己的义务。例如在关系简单、权利义务明确的借贷关系中,可以作出约定如“某某同意作为保证人,对本合同项下的借款及约定的利息承担连带保证责任。保证期间为主债务履行期届满之日起二年”。这才是保证的正确约定方式,你get到了吗?

这才是保证正确的约定方式!

作者:赵越来源:极客法律

随着金融市场的飞速发展,民间借贷已成为常态,债权人为了确保自己的资金安全,往往要求债务人提供相应的保证人。