对于拟搭建红筹架构的企业而言,创始人外汇登记是极为重要的一个环节。目前,创始人外汇登记所遵循的主要规定是国家外汇管理局(“外管局”)于2014年7月4日发布的《关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知》(汇发〔2014〕37号)(以下简称“37号文”)。正因如此,业界也习惯性地将红筹架构创始人外汇登记称之为“37号文登记”。由于外汇事项违规轻则面临行政处罚,重则可能导致整个红筹架构无法顺利上市,因此业界对于37号文可谓奉之如圭臬。考虑到37号文登记在红筹架构搭建中的重要性,继《红筹系列|红筹架构概要》之后,笔者拟以此文简要整理37号文实践中的常见问题及解决思路,以与业者探讨。

结语

以37号文登记为代表的外汇合规问题,不仅是红筹架构企业所必须考虑与筹划的要点,也是未来资本运作中投资人和境内外机构普遍关注的重点问题之一。

[注]

[1]除本文另有明确定义外,本文中所称“境内个人”系指37号文项下之“境内居民个人”;“境内企业”系指37号文项下之“境内机构”,具体含义可参见本文问题三。“境内居民”系包括境内个人和境内企业。

[2] 《中华人民共和国外汇管理条例》第十七条:境内机构、境内个人向境外直接投资或者从事境外有价证券、衍生产品发行、交易,应当按照国务院外汇管理部门的规定办理登记。国家规定需要事先经有关主管部门批准或者备案的,应当在外汇登记前办理批准或者备案手续。《个人外汇管理办法》第十六条:境内个人对外直接投资符合有关规定的,经外汇局核准可以购汇或以自有外汇汇出,并应当办理境外投资外汇登记。

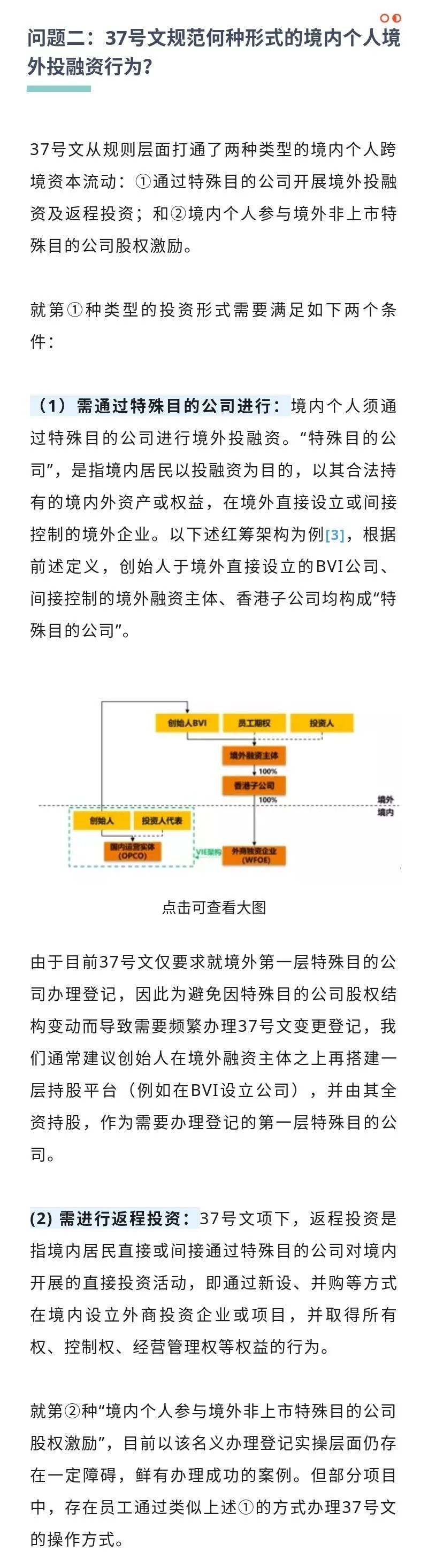

[3] 本图仅用于展现红筹架构中的特殊目的公司。红筹架构具体以何种方式控制境内资产(股权控制模式还是协议控制模式),并不是判断是否需要办理37号文登记的因素。

[4] 根据37号文附件一,适用37号文的境外个人包括虽无中国境内合法身份证件、但因经济利益关系在中国境内习惯性居住的境外个人,也即持护照的外国公民(包括无国籍人)以及持港澳居民来往内地通行证、台湾居民来往大陆通行证的港澳台同胞,且具有如下经济利益关系的人士:(1)在境内拥有永久性居所,因境外旅游、就学、就医、工作、境外居留要求等原因而暂时离开永久居所,在上述原因消失后仍回到永久性居所的自然人;(2)持有境内企业内资权益的自然人;(3)持有境内企业原内资权益,后该权益虽变更为外资权益但仍为本人所最终持有的自然人。

[5] 根据37号文第三条,境内机构应按《国家外汇管理局关于发布<境内机构境外直接投资外汇管理规定>的通知》(汇发[2009]30号)等相关规定办理境外投资外汇登记手续。

红筹系列 | 37号文十问

作者:邱建 胡青来源:中伦视界

对于拟搭建红筹架构的企业而言,创始人外汇登记是极为重要的一个环节。