引言

伴随着贸易全球化的快速发展,信用证成为了国际贸易中普遍使用的结算方式。信用证将贸易双方的商业信用转变为银行信用,较好地解决了贸易双方之间的信任危机,促进了国际贸易活动的开展。但信用证结算付款机制的特点,使得信用证欺诈频发。本文以笔者处理的及近期发生的信用证纠纷案件为基础,分析出口企业信用证结算中常见风险点,提出出口企业应对对策。

一、案情简介

案例一:潍坊某木业有限公司

2021年上半年,该公司与迪拜某客户签订合同,买卖货物为覆膜胶合板,货值187600美元,信用证付款。信用证由意大利某机构开立,通过新西兰某银行转递,国内通知行为浙江某银行,交单行为中国工商银行。卖家从中国青岛将货物发往迪拜,货物到港后,开证机构和买家以各种理由不付款,船公司因提单背书等问题,暂未放货。初步查明,信用证开证机构名称、地址、SWIFT码分别指向三家不同银行,该信用证为假证。船公司以正本提单尚在目的港收货人手中为由,拒绝卖方将提单作废并重新签发提单的请求,要求卖方提供货款等额现金担保3年方能准许卖方处理货物。

案例二:唐山某贸易公司

2020年8月至2021年上半年,该公司与迪拜客户签订合同,买卖货物为1000吨盘条,货值63万美金,信用证付款。信用证由圭亚那机构开具,通过迪拜某机构转递,国内通知行和交单行均为唐山交通银行。卖家将货物发往迪拜,买家获得单据后,将提单转卖,第三方提走货物。开证机构和买家始终没有付款。经查,该信用证为圭亚那不明机构开立的商人信用证,而非正规银行信用证。卖方货款两空。

案例三:山东某木业公司

2020年12月,山东某木业公司与迪拜客户进行国际货物交易,向客户出口胶合板,货值48万美金,信用证付款。信用证由英国某机构开立,通过新西兰某机构转递,通知行为浙江某商业银行。山东某木业公司将货物发往迪拜并通过中国银行某分行交单,迪拜客户获取单据后,将货物提走,但开证机构始终没有付款,信用证迟迟未能议付。经查,开证行和转递行的SWIFT号码均无效。

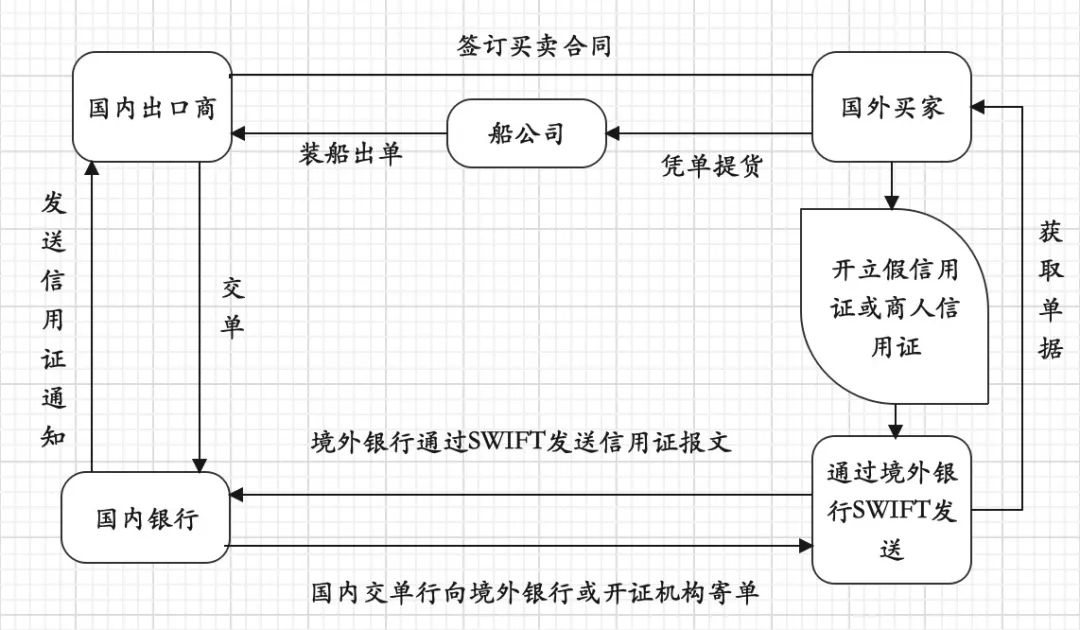

案例信用证交易流程图示

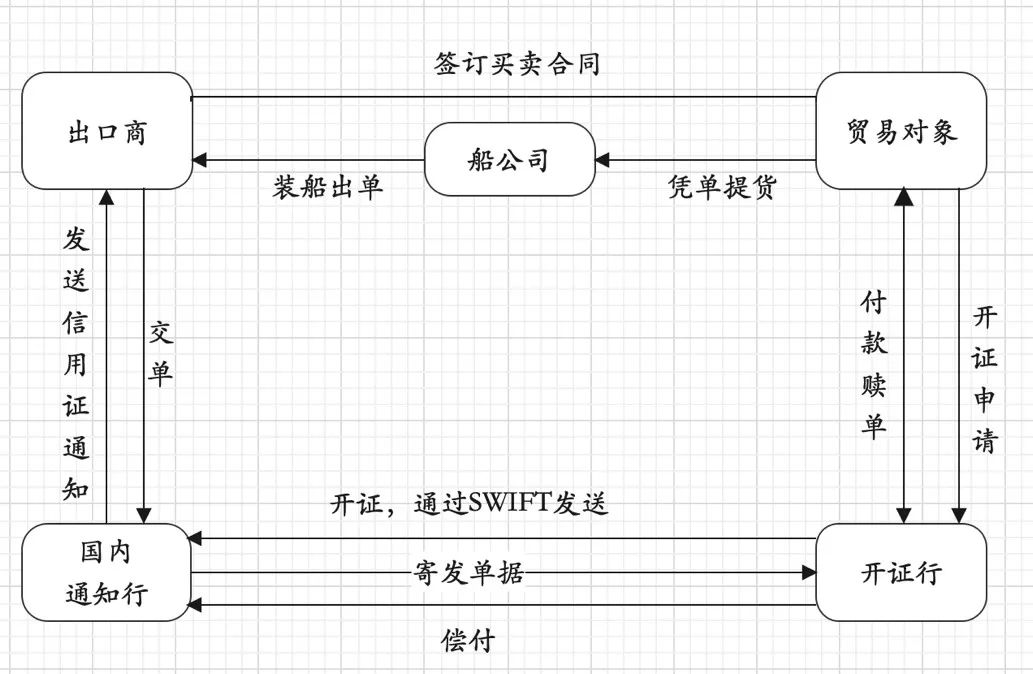

常见信用证交易流程图示

结合案情,通过对比信用证交易流程,不难发现案例信用证交易过程存在以下风险点:

1.国外买家通过非法手段开立假信用证或商人信用证;

2.开立的信用证通过境外银行进行包装,发送到国内通知行;

3.国内银行将信用证通知国内出口企业,但并未对信用证真实背景进行核实、查明;

4.出口企业收到信用证通知后,因缺乏专业知识等,未对信用证进行全面审查;

5.在收到货款前,国外买家从境外银行或开证机构获取单据,提取货物,卖家失去货物控制权。

二、出口企业信用证结算常见风险

信用证结算中常见的风险即信用证欺诈。信用证欺诈是指国际贸易信用证结算过程中,交易一方通过虚构事实或者隐瞒真实情况,使得另一方作出错误的意思表示,从而谋取不正当利益的行为。

出口企业常见信用证欺诈主要分为以下两类:

1.假信用证或商人信用证。境外交易对象通过境外银行将非法手段制造假信用证包装成真信用证或将商人信用证包装成银行信用证,将包装后的信用证通过SWIFT系统向我国商业银行发送信用证报文。

2.信用证“软条款”。该类风险来自于信用证条款约定,即信用证中存在限制性条款,如附加生效条件条款、单据或装运相关限制条款等。限制性条款并非是善意的、双方未确定的交易细节条款,而是境外交易对象恶意添加的限制或侵害出口企业权利的条款。软条款带来的后果是境外交易对象掌控贸易主动权,出口企业丧失贸易地位、处于被动地位,安全收汇受到威胁。

常见的软条款主要有以下几类:

1.信用证生效或付款限制条款。即为信用证生效或付款增设条件的条款,所设条件的达成往往都是由国外交易对象控制,国内出口企业利益难以保障。

2.信用证要求单据限制条款。该类条款往往会对出口企业提交的单据附加限制条件,比如要求指定人会签,由于指定人的行为及行为有效性等无法掌控,一旦形成不符点,出口企业难以补救。

3.信用证项下货物装运限制条款。该类条款会限制出口企业货物装运的主动权,甚至导致出口企业无法满足规定的装运条件,严重影响出口企业履约、装船和收汇。

4.其他类型限制条款。该类条款一旦生效,往往出口企业无法执行或者执行受制于境外交易对象或他人,直接影响信用证项下款项的收取。

三、出口企业风险应对措施

1.做好贸易对象资信调查,选择有一定声誉的中大型公司开展贸易合作。

2.严格审查基础交易合同条款,特别是信用证条款、货物交付条款,争取公平的贸易条件。

3.与贸易对象做好沟通,要求选择知名度高、信誉好银行开具信用证,同时通过己方国内合作银行了解落实开证行情况。

4.全面审查信用证内容,发现软条款或与合同约定不一致条款时,及时联系开证申请人修改信用证。

5.跟踪货物航程信息,做好货物控制,做到未核准信用证真实性前不放货、不见货款不放货。

6.充分利用出口信用保险,为安全交易增加保障。进行交易过程中,通过出口信用保险核查贸易对象信誉,为交易购买保险,降低损失风险。

7.及时通过各种路径维护自身权益。一旦发生信用证议付异常情况,结合交易实际,及时通过诉讼等方式向买家、保兑行、船公司等相关方主张权利,挽回自身损失。

伴随着贸易全球化的快速发展,信用证成为了国际贸易中普遍使用的结算方式。信用证将贸易双方的商业信用转变为银行信用,较好地解决了贸易双方之间的信任危机,促进了国际贸易活动的开展。但信用证结算付款机制的特点,使得信用证欺诈频发。本文以笔者处理的及近期发生的信用证纠纷案件为基础,分析出口企业信用证结算中常见风险点,提出出口企业应对对策。

一、案情简介

案例一:潍坊某木业有限公司

2021年上半年,该公司与迪拜某客户签订合同,买卖货物为覆膜胶合板,货值187600美元,信用证付款。信用证由意大利某机构开立,通过新西兰某银行转递,国内通知行为浙江某银行,交单行为中国工商银行。卖家从中国青岛将货物发往迪拜,货物到港后,开证机构和买家以各种理由不付款,船公司因提单背书等问题,暂未放货。初步查明,信用证开证机构名称、地址、SWIFT码分别指向三家不同银行,该信用证为假证。船公司以正本提单尚在目的港收货人手中为由,拒绝卖方将提单作废并重新签发提单的请求,要求卖方提供货款等额现金担保3年方能准许卖方处理货物。

案例二:唐山某贸易公司

2020年8月至2021年上半年,该公司与迪拜客户签订合同,买卖货物为1000吨盘条,货值63万美金,信用证付款。信用证由圭亚那机构开具,通过迪拜某机构转递,国内通知行和交单行均为唐山交通银行。卖家将货物发往迪拜,买家获得单据后,将提单转卖,第三方提走货物。开证机构和买家始终没有付款。经查,该信用证为圭亚那不明机构开立的商人信用证,而非正规银行信用证。卖方货款两空。

案例三:山东某木业公司

2020年12月,山东某木业公司与迪拜客户进行国际货物交易,向客户出口胶合板,货值48万美金,信用证付款。信用证由英国某机构开立,通过新西兰某机构转递,通知行为浙江某商业银行。山东某木业公司将货物发往迪拜并通过中国银行某分行交单,迪拜客户获取单据后,将货物提走,但开证机构始终没有付款,信用证迟迟未能议付。经查,开证行和转递行的SWIFT号码均无效。

案例信用证交易流程图示

常见信用证交易流程图示

结合案情,通过对比信用证交易流程,不难发现案例信用证交易过程存在以下风险点:

1.国外买家通过非法手段开立假信用证或商人信用证;

2.开立的信用证通过境外银行进行包装,发送到国内通知行;

3.国内银行将信用证通知国内出口企业,但并未对信用证真实背景进行核实、查明;

4.出口企业收到信用证通知后,因缺乏专业知识等,未对信用证进行全面审查;

5.在收到货款前,国外买家从境外银行或开证机构获取单据,提取货物,卖家失去货物控制权。

二、出口企业信用证结算常见风险

信用证结算中常见的风险即信用证欺诈。信用证欺诈是指国际贸易信用证结算过程中,交易一方通过虚构事实或者隐瞒真实情况,使得另一方作出错误的意思表示,从而谋取不正当利益的行为。

出口企业常见信用证欺诈主要分为以下两类:

1.假信用证或商人信用证。境外交易对象通过境外银行将非法手段制造假信用证包装成真信用证或将商人信用证包装成银行信用证,将包装后的信用证通过SWIFT系统向我国商业银行发送信用证报文。

2.信用证“软条款”。该类风险来自于信用证条款约定,即信用证中存在限制性条款,如附加生效条件条款、单据或装运相关限制条款等。限制性条款并非是善意的、双方未确定的交易细节条款,而是境外交易对象恶意添加的限制或侵害出口企业权利的条款。软条款带来的后果是境外交易对象掌控贸易主动权,出口企业丧失贸易地位、处于被动地位,安全收汇受到威胁。

常见的软条款主要有以下几类:

1.信用证生效或付款限制条款。即为信用证生效或付款增设条件的条款,所设条件的达成往往都是由国外交易对象控制,国内出口企业利益难以保障。

2.信用证要求单据限制条款。该类条款往往会对出口企业提交的单据附加限制条件,比如要求指定人会签,由于指定人的行为及行为有效性等无法掌控,一旦形成不符点,出口企业难以补救。

3.信用证项下货物装运限制条款。该类条款会限制出口企业货物装运的主动权,甚至导致出口企业无法满足规定的装运条件,严重影响出口企业履约、装船和收汇。

4.其他类型限制条款。该类条款一旦生效,往往出口企业无法执行或者执行受制于境外交易对象或他人,直接影响信用证项下款项的收取。

三、出口企业风险应对措施

1.做好贸易对象资信调查,选择有一定声誉的中大型公司开展贸易合作。

2.严格审查基础交易合同条款,特别是信用证条款、货物交付条款,争取公平的贸易条件。

3.与贸易对象做好沟通,要求选择知名度高、信誉好银行开具信用证,同时通过己方国内合作银行了解落实开证行情况。

4.全面审查信用证内容,发现软条款或与合同约定不一致条款时,及时联系开证申请人修改信用证。

5.跟踪货物航程信息,做好货物控制,做到未核准信用证真实性前不放货、不见货款不放货。

6.充分利用出口信用保险,为安全交易增加保障。进行交易过程中,通过出口信用保险核查贸易对象信誉,为交易购买保险,降低损失风险。

7.及时通过各种路径维护自身权益。一旦发生信用证议付异常情况,结合交易实际,及时通过诉讼等方式向买家、保兑行、船公司等相关方主张权利,挽回自身损失。