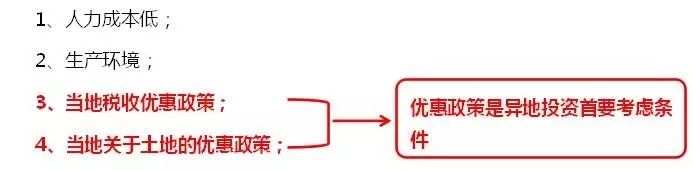

一、公司选择异地投资,主要考虑以下几个条件:

二、各地方提供的优惠措施有:

低价出让土地或国有资产;先征后返;财政补贴;以代价或给予补贴等形式减免土地出让收入等等。

三、国家对优惠税收政策的规定:

1、《国务院关于清理规范税收等优惠政策的通知》国发〔2014〕62号 。主要内容有:

1)各地区一律不得自行制定税收优惠政策;

2)严禁对企业违规减免或缓征行政事业性收费和政府性基金、以优惠价格或零地价出让土地;严禁低价转让国有资产、国有企业股权以及矿产等国有资源;严禁违反法律法规和国务院规定减免或缓征企业应当承担的社会保险缴费;未经国务院批准不得允许企业低于统一规定费率缴费;

3)严禁先征后返、列收列支、财政奖励或补贴,以代缴或给予补贴等形式减免土地出让收入等;严禁代企业承担社会保险缴费等经营成本、给予电价水价优惠、通过财政奖励或补贴等形式吸引其他地区企业落户本地或在本地缴纳税费,对部分区域实施的地方级财政收入全留或增量返还等;

4)全面清理各类违反国家法律法规的优惠政策。

2、《国务院关于税收等优惠政策相关事项的通知》国发〔2015〕25号,内容如下:

1)国家统一制定的税收等优惠政策,要逐项落实到位;

2)各地区、各部门已经出台的优惠政策,有规定期限的,按规定期限执行;没有规定期限又确需调整的,由地方政府和相关部门按照把握节奏、确保稳妥的原则设立过渡期,在过渡期内继续执行;

3)各地与企业已签订合同中的优惠政策,继续有效;对已兑现的部分,不溯及既往;

4)各地区、各部门今后制定出台新的优惠政策,除法律、行政法规已有规定事项外,涉及税收或中央批准设立的非税收入的,应报国务院批准后执行;其他由地方政府和相关部门批准后执行,其中安排支出一般不得与企业缴纳的税收或非税收入挂钩。

和义综上,地方采取的优惠措施部分与国务院出台的这两份通知内容相悖。虽然国务院对各地方优惠政策的出台做出了限制,但各地方的优惠措施仍在执行。

二、各地方提供的优惠措施有:

低价出让土地或国有资产;先征后返;财政补贴;以代价或给予补贴等形式减免土地出让收入等等。

三、国家对优惠税收政策的规定:

1、《国务院关于清理规范税收等优惠政策的通知》国发〔2014〕62号 。主要内容有:

1)各地区一律不得自行制定税收优惠政策;

2)严禁对企业违规减免或缓征行政事业性收费和政府性基金、以优惠价格或零地价出让土地;严禁低价转让国有资产、国有企业股权以及矿产等国有资源;严禁违反法律法规和国务院规定减免或缓征企业应当承担的社会保险缴费;未经国务院批准不得允许企业低于统一规定费率缴费;

3)严禁先征后返、列收列支、财政奖励或补贴,以代缴或给予补贴等形式减免土地出让收入等;严禁代企业承担社会保险缴费等经营成本、给予电价水价优惠、通过财政奖励或补贴等形式吸引其他地区企业落户本地或在本地缴纳税费,对部分区域实施的地方级财政收入全留或增量返还等;

4)全面清理各类违反国家法律法规的优惠政策。

2、《国务院关于税收等优惠政策相关事项的通知》国发〔2015〕25号,内容如下:

1)国家统一制定的税收等优惠政策,要逐项落实到位;

2)各地区、各部门已经出台的优惠政策,有规定期限的,按规定期限执行;没有规定期限又确需调整的,由地方政府和相关部门按照把握节奏、确保稳妥的原则设立过渡期,在过渡期内继续执行;

3)各地与企业已签订合同中的优惠政策,继续有效;对已兑现的部分,不溯及既往;

4)各地区、各部门今后制定出台新的优惠政策,除法律、行政法规已有规定事项外,涉及税收或中央批准设立的非税收入的,应报国务院批准后执行;其他由地方政府和相关部门批准后执行,其中安排支出一般不得与企业缴纳的税收或非税收入挂钩。

和义综上,地方采取的优惠措施部分与国务院出台的这两份通知内容相悖。虽然国务院对各地方优惠政策的出台做出了限制,但各地方的优惠措施仍在执行。