“私募投资基金是否保本保收益”这个话题早已不新,而我们在写这篇文章的时候,有一个给自己作为作者的小目标,即,望读者阅此文后,不再对此事心存疑惑和侥幸。

至今,我们仍能够在各种渠道看到私募投资基金的宣传文件或募集说明书中出现“私募基金投资收益率不低于年15%”、“私募基金成立之日满一年后,会以年30%的投资收益率回购基金份额”、“大型某某背景企业保证本金和收益安全”等等表述,面对这样的条款措辞,作为投资人,是否有所心动?预计到财富可能产生的积累增加所带给我们的喜悦情绪,往往会掩盖住脚下的风险沟壑。如同站在危险的边缘,当你凝望它的时候,它也在凝望着你。

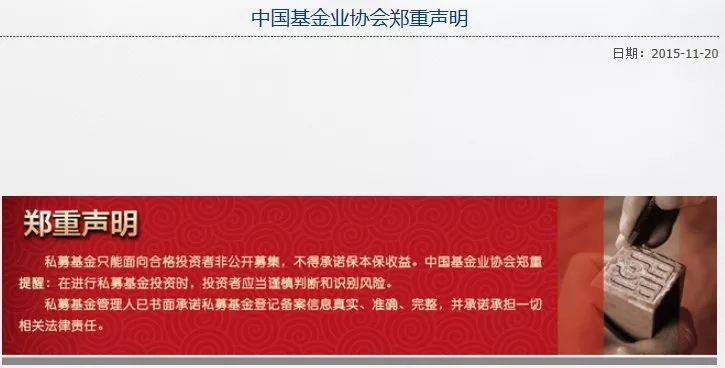

这则发布于2015年11月20日的“郑重声明”,始终出现在基金业协会的首页位置,然而,实务中,恐怕有很多“合格投资者”其实并没有打开过协会的网站。“利益共享、风险共担、风险与收益相匹配”,这不仅仅是私募基金的核心原则,也是“投资行为”的根本原则。高收益意味着高风险,本金和收益都安全的投资行为,是不存在的。法律及监管层面,相关禁止保底收益的要求也是一直以来的重点内容。从语言措辞角度,可以从下述表达中看到,凡是涉及保底收益,使用的是“不得”、“以任何方式”等非常明确的表达。

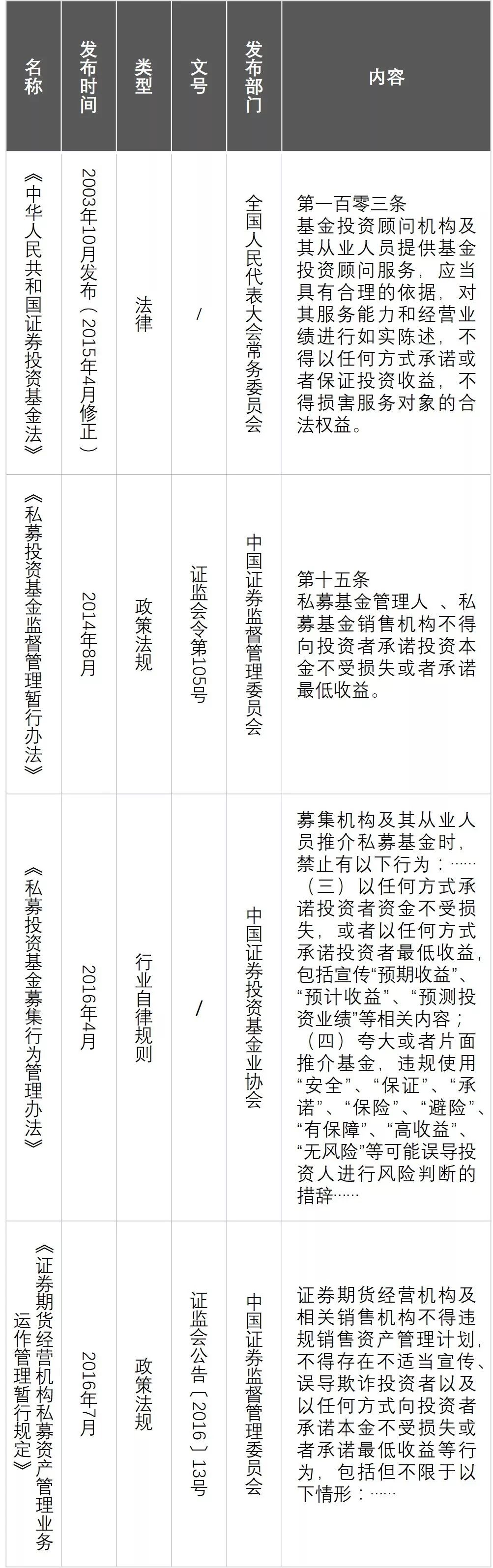

尤其值得关注的是,《私募投资基金募集行为管理办法》中是采用的列举方式,“募集机构及其从业人员推介私募基金时,禁止有以下行为:……(三)以任何方式承诺投资者资金不受损失,或者以任何方式承诺投资者最低收益,包括宣传“预期收益”、“预计收益”、“预测投资业绩”等相关内容;(四)夸大或者片面推介基金,违规使用“安全”、“保证”、“承诺”、“保险”、“避险”、“有保障”、“高收益”、“无风险”等可能误导投资人进行风险判断的措辞……”

对应上述条款,违规宣传预期利益、约定保证基金份额收益、提供针对基金本金和高收益的保证方式,都涉嫌违背“风险共担”的原则,均可能会被认定系违法的保底收益承诺。

2019年7月13日,上海证券报报道,“证监会对5宗私募基金违法案件作出处罚”,其中提及:“证监会新闻发言人高莉昨日在例行发布会上通报了证监会及其派出机构近期作出行政处罚的5宗私募基金违法案件。包括:北京丰利挪用私募基金财产案、富航投资利益输送案、盛世股权违规案、恒兆源投资违规案,及四川昊宸违规案。”上述5宗私募基金案件中,有2宗涉及的是“向投资者承诺投资本金不受损失或者最低收益”。

其中值得关注的是,四川昊宸违规案:2019年5月22日,四川证监局对四川省昊宸资产管理有限公司作出《行政处罚决定书》,就其发行的“昊宸-鼎鑫定增套利策略私募投资基金”“昊宸-鑫元增强型私募指数基金(五期)”“昊宸-鑫元增强型私募指数基金(六期)”“昊宸鑫达二号私募投资基金”和“昊宸鑫达三号私募投资基金”均存在通过与投资者签署补充协议的形式书面承诺投资者投资本金不受损失或承诺最低收益的情形作出行政处罚。

公开的行政处罚信息中提到一个细节,即,过与投资者签署补充协议的形式书面承诺投资者投资本金不受损失或承诺最低收益的情形。我们可以看到,保底收益的安排随着监管的不断加强,在发生变化。从原本直接出现在推介文件和募集说明书、基金合同中,转变为补充协议、承诺书、其他类似单独的文件。之所以这样,恰恰是为了绕开或规避监管部门的核查。也在提醒我们,保底收益的安排并没有灰飞烟灭。作为金融领域的法律服务提供者,我们在撰写此文时,也同时在思考这样一个问题,并不只是个人或者没有经验的投资者会坠入保底收益的深渊,为什么规模巨大的企业、机构客户,也会时常面临这样的麻烦和困惑?

究其原因,从法律角度,我们能够想到的原因,是“投资行为”和“借贷行为”的边界感模糊。司法实践中也确实存在着大量的“名为投资、实为借贷”的客观情形。在涉及私募基金民事法律领域的风险分析时,我们可以看到基金合同或安排中的“保底收益”条款,针对不同类型的基金(契约型、公司型、合伙企业型)亦可能产生不同的裁判观点,从而部分特殊情形下,基金合同中的投资行为,会按借贷方式处理本金及收益的返还。

而涉及刑事方面,目前刑法层面,也多是以集资诈骗、非法吸收公众存款罪名来处理违规私募基金的涉案人员。值得忧虑和担心的是,一方面,保底收益的安排本身开始在监管执法压力下变形,表面上可能较难识别;另一方面,投资者或私募基金管理者可能没有意识到在投资和金融市场中,“利益共享、风险共担”是不可逾越的法则,仍然期待着“高收益、低风险”的神话。

在本文的结尾,或许我们仍对于金融理论中“收益”和“风险”的关系存疑。但是,有一个经典物理规律,恐怕短时间内不会被质疑,即,等价原理。在不容易、不能够进行风险识别,不方便、不愿意进行风险承担的时候,我们不妨再次想象自己站在深渊旁,从物理上,测算一旦下落,深度和加速度是不是我们的自身质量所能够承担。回归本题,是时候抛开保底收益的妄想,“合格”投资者唯有自身具备一定的风险识别及风险承担能力,了解与私募基金相关的法律法规及政策性规定,避免为追求高回报而盲目投资的情况,对自己的投资行为负责,才是防范和化解风险的最佳路径。

保本保收益,这样的私募基金你喜欢吗?

作者:王聪 王靓来源:虹桥正瀚律师

“私募投资基金是否保本保收益”这个话题早已不新,而我们在写这篇文章的时候,有一个给自己作为作者的小目标,即,望读者阅此文后,不再对此事心存疑惑和侥幸。