Vol.05

自愿碳市场的成因、概览、痛点及运行现状、国际接轨

/ 目次 /

一、 自愿碳市场概览与市场形成动因

(一) 碳市场概览

(二) 国际碳市场的法律基础

(三) 国际碳市场的主流国际组织与协会

(四) VCC市场的形成动因

二、 中国、国际碳金融市场的发展现状

(一) 中国、国际的主要碳市场概况

(二) 碳市场的监管模式

(三) 主要碳金融产品及其规模

三、 中国与国际VCC市场的痛点

(一) 中国:CCER一度暂停但重启在望

(二) 美欧先进市场曾经遇到的痛点

1. 碳配额供过于求,碳价长期疲软

2. VCC市场可信度及活跃度低

(三) 国际协作难点:监管规则各异且缺乏合作机制

四、 中国与国际VCC产品的运行现状

(一) CCER的开发与交易

(二) VCS项目的开发流程

(三) CFTC对于VCC金融产品的监管

(四) 境外投资者参与我国碳市场途径

审稿人疏子蔚律师Q&A

Q:目前的国内市场现况是怎样的?

A:从比较法的视角,欧盟确实有很多经验和教训可以借鉴,他们比我们量要大很多,踩的坑也比我们多很多。从参与主体来看,目前国内市场是处于“巨象和蚂蚁共舞”的状态,一些真正头部的企业其实比较早就入局抢占先机了,也有一些比较喜欢找机会的“冒险家”,但是真正的市场主流却尚未入局。在和一些地方政府接洽的过程中,能够感受到一种矛盾的态度,一方面要想要相应国家号召,推动地方布局碳市场、碳交易,一方面又怀有一种“警惕心”。这个警惕心又分两个层面,一个层面是担心太“新”,一个层面是觉得太“小”。但实际上真的了解这个市场的人会知道,这是一个ROI较高、又顺应大势的方向。

Q:关于CCER将要重启的传闻,您怎么看?

A:2022年以来一直有这个传闻,包括很多地方政府的规划文件都把CCER写进了下个五年里,结合一起文件的发布,这些传闻还是有根据的。反过来说,现在正是一个提前准备的好阶段。

导言

气候变化是全人类的共同挑战,我国提出二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。全国碳市场是我国实施积极应对气候变化国家战略的重要组成部分,也是落实我国碳达峰碳中和目标的重要政策工具。2021年,我国完成全国碳市场第一个履约周期(2019-2020)的清缴工作,第二个履约周期(2021-2023)清缴在即,第二个履约周期配额或存缺口,而国家核证自愿减排量(China Certified Emission Reduction,CCER)构成了有效的补充机制。CCER是目前我国国内碳市场唯一可以冲抵配额的产品,继2017年因项目规范性欠佳等原因一度暂停后,如今CCER将迎来重启。作为碳中和机制的重要组成部分,预计重启后的CCER将引发开发和交易的热潮。

本文在第一篇将首先介绍自愿碳市场概览以及市场形成动因,第二篇将探究中国、国际碳金融市场的发展现状。在第三篇本文将追溯中国与国际自愿碳市场曾经面临的痛点,最后在第四篇本文将选取CCER等国内与国际自愿碳市场产品,分析中国与国际自愿碳市场产品的运行现状以及中国与国际接轨情况。

本篇核心结构图(颜色突出部分)

二、中国、国际碳金融市场的发展现状

国际主要碳金融市场均为强制性市场,现阶段强制性市场已形成较为完善的一级、二级市场运行机制,一级市场主要负责分配碳排放配额,二级市场各类碳金融产品的主要交易场所,负责提供流动性。二级市场交易的产品分为现货和衍生品,现货包括碳排放配额和碳信用额度;衍生品包括基于碳排放配额的期货、期权、远期和互换等。本篇将分为三部分,分别介绍中国与国际的主要碳市场概况、监管模式、以及碳金融产品与规模。

(一) 中国、国际的主要碳市场概况

根据《国际碳行动伙伴组织(ICAP)2023年度报告》,截至2023年1月,共有28个碳市场正在运行。另外有8个碳市场正在建设中,预计将在未来几年内投入运行。2其中,欧盟和美国的碳交易市场相对较为成熟。

ICAP,《全球碳市场进展国际碳行动伙伴组织(ICAP)2023年度报告》,2023年3月

EU-ETS自 2005年建立,是全球最大、成立最早、且发展最为成熟的碳交易市场,占据近90%的市场规模,也是唯一一个跨国界的碳交易市场。欧洲经济区(含欧盟所有的成员国以及冰岛、列支敦士登和挪威)的控排企业都参与其中,覆盖了欧盟约36%的碳排放量。3欧盟制订了碳市场相关法律法规,统一的总量设定、配额分配、MRV(监测、报告、核查)等标准和规则并逐步修订完善,建立了较为完备的政策法规体系,具体由各成员国的碳交易主管部门负责实施。

美国碳市场效仿欧洲,但尚未出现全国统一市场。美国碳市场以区域性市场为主导,由各州以倡议的形式建立,主要包括区域温室气体减排行动(Reginal Greenhouse Gas Initiative,RGGI)、西部气候倡议(Western Climate Initiative,WCI)、加州总量控制与交易计划(California’s Cap-and-Trade Program, CCTP)等。RGGI是2005年为应对气候变化协议所建设的美国首个强制性碳排放权交易体系,目前有11个洲加入。2007年,美国加州等西部7个州和加拿大中西部4个省发起成立了WCI,建立了包括多个行业的综合性碳市场。CCTP自2013年开始实施,对区域内2013年至2020年的累计排放量设置总量控制,随后2017年通过法案明确将CCTP延长至2030年。就美国各州所创设的碳排放交易机制而言,加州一直处于领先地位,CCTP现已成为北美最大的区域性强制碳交易市场。

我国统一碳排放权交易市场2021年2月启动并于同年7月开始正式交易,成为全球最大的碳市场。在全国碳市场设立前,区域碳排放权交易市场已自2011年起在北京、天津、上海、重庆、广东、湖北、深圳与福建等省市开始试点,覆盖了电力、钢铁、水泥等20多个行业近3000家重点排放单位。根据《碳排放权交易管理暂行条例(草案修改稿)》,地方碳排放权交易市场将不再建设,已存在的地方碳排放权交易市场应当逐步纳入全国碳排放权交易市场。但短期来看,全国及地方碳交易市场仍将共存,目前全国碳市场与地方性碳试点市场存在以下差异:首先,行业包含范围不同,全国碳市场仅纳入电力行业,而其他省市级试点则有钢铁、水泥等其他不同部门的排放覆盖;其次,全国碳市场仅有现货交易,而区域碳市场还提供碳期权、碳远期、碳互换等衍生品交易。随着全国性碳交易市场的建立和逐步完善,地方性碳交易市场所在行业及相关企业将逐步纳入全国碳交易市场,地方碳交易试点稳步退出。

(二) 碳市场的监管模式

欧盟碳排放权交易市场采取欧盟委员会统一监管、证券和市场管理局协同监管的模式,避免监管真空和防范金融风险。4欧盟委员会依据碳排放权交易指令(2003/87/EC)对碳排放权交易市场的运行情况进行监管,防止各类市场违规行为发生;同时,欧盟证券和市场管理局(European Securities and Markets Authority, ESMA)依据《金融工具市场指令II》(Markets in Financial Instruments Directive II)和《市场滥用指令》(Market Abuse Directive)对符合条件的碳金融活动进行监管。《金融工具市场指令II》正式将排放配额及其衍生品纳入到ESMA的监管范围。

美国方面,单一碳排放权交易体系管理主体往往由一个专门机构监管,如美国加州的碳排放权交易市场由加州空气资源委员会(Air Resource Board, ARB)统一监管。多个碳排放权交易体系的监管往往较为复杂,涉及到多层面监管。例如,美国区域温室气体行动(RGGI)在区域层面设立。区域组织(Regional Organization, RO)和执行委员会(Executive Board),每个州派出两名代表作为执行委员会成员。在州层面,RGGI 各州设立专门的主管机构,按照RGGI备忘录和示范规则实施碳排放权交易管理。

我国碳排放权交易政府监管在实践中采取的是专门机构统一监管与相关部门协同监管的模式,由生态环境主管部门负责碳排放权交易的组织实施和统一协调。我国目前涉及碳金融监管的法律文件主要包括2021年2月1日生态环境部颁行的《碳排放权交易管理办法(试行)》以及北京、上海等八个试点省(市)印发的碳排放权交易细则等规范性文件。2021 年3月30日,生态环境部发布《碳排放权交易管理暂行条例(草案修改稿)》(征求意见稿),但正式稿尚未颁布,《碳排放权交易管理暂行条例》被列入国务院2023年度立法工作计划。针对碳排放权交易的分管部门,《碳排放权交易管理办法(试行)》尚未做出相关规定,各试点立法基本采取了概括式规定,即规定由财政、金融、城乡建设、国有资产、质量监督、物价、统计、经济和信息化、交通、商务等部门按照各自职责做好碳排放权交易相关的管理工作。

(三) 主要碳金融产品及其规模

欧盟碳市场是在高度发达的金融市场背景下发展起来的,在设计之初就兼具了碳金融市场的功能和产品,并逐渐开发和纳入更多地碳金融衍生品。欧盟碳衍生品主要包括基于EUA(普通碳配额)、CER(抵消机制中CDM碳配额)、EUAA(航空业碳配额)、ERU(抵消机制中JI碳配额)碳排放权的远期、期货、期权、掉期、价差、碳指数等产品,衍生品市场快速发展且交易活跃。碳排放配额期货也是欧洲碳排放交易体系最主要的碳金融产品,占交易量的八成至九成且活跃度高,成为了很多欧洲碳市场参与者降低履约成本及投资风险的工具。碳市场金融市场化表现排名第二的是加州碳市场,存在较多交易品种,衍生品市场发展迅速且交易活跃。主要包括碳排放权的远期、期货、期权、掉期、价差、碳指数等产品。

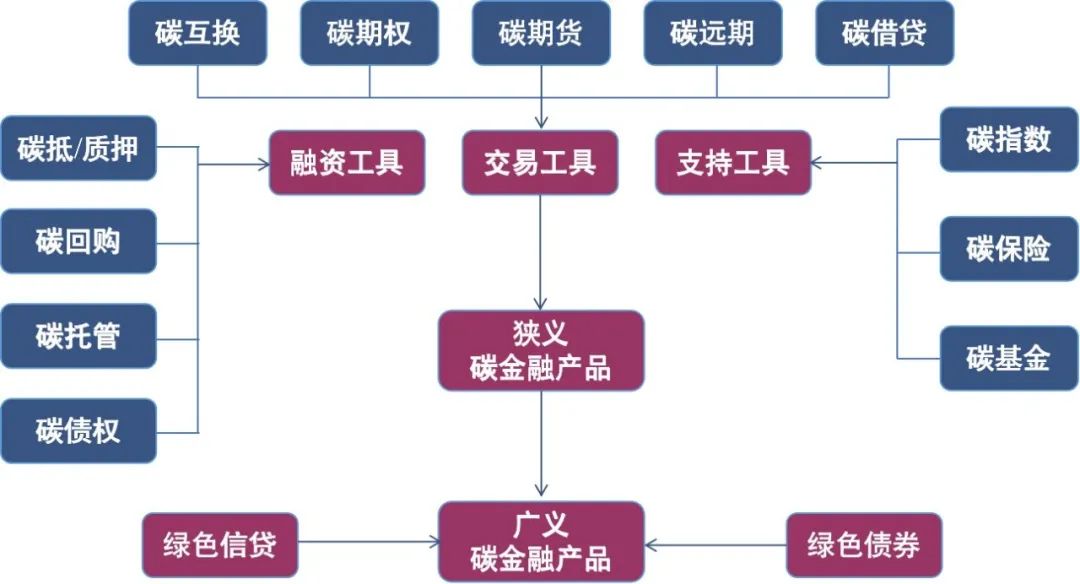

根据中国证监会2022年4月发布的《碳金融产品》行业标准,碳金融是建立在碳排放权交易的基础上,以碳配额和碳信用等碳排放权益为媒介的资金融通活动载体,包括碳远期、碳期货、碳掉期、碳借贷等,中国碳市场的金融工具清单包括融资工具、交易工具和支持工具。

碳金融产品分类

中国工商银行香港外汇资金交易中心研究团队

《关于国际碳金融市场的比较研究与相关思考》

载《现代金融导刊》2022年第12期

目前我国二级市场仍以碳排放权现货交易为主。地区性试点市场的碳金融衍生品种类丰富,但停留在零星试点阶段,现货交易仍占主体。广东省碳市场作为目前全国规模最大、成交最活跃的试点市场,其碳抵质押融资、碳回购也是发展最快的。据广州碳排放权交易所统计,截至2022年12月19日,碳抵押融资金额7617万元、笔数23笔,碳回购金额2亿、笔数44笔,这些碳融资类产品也为投资者提供了新的杠杆选择。

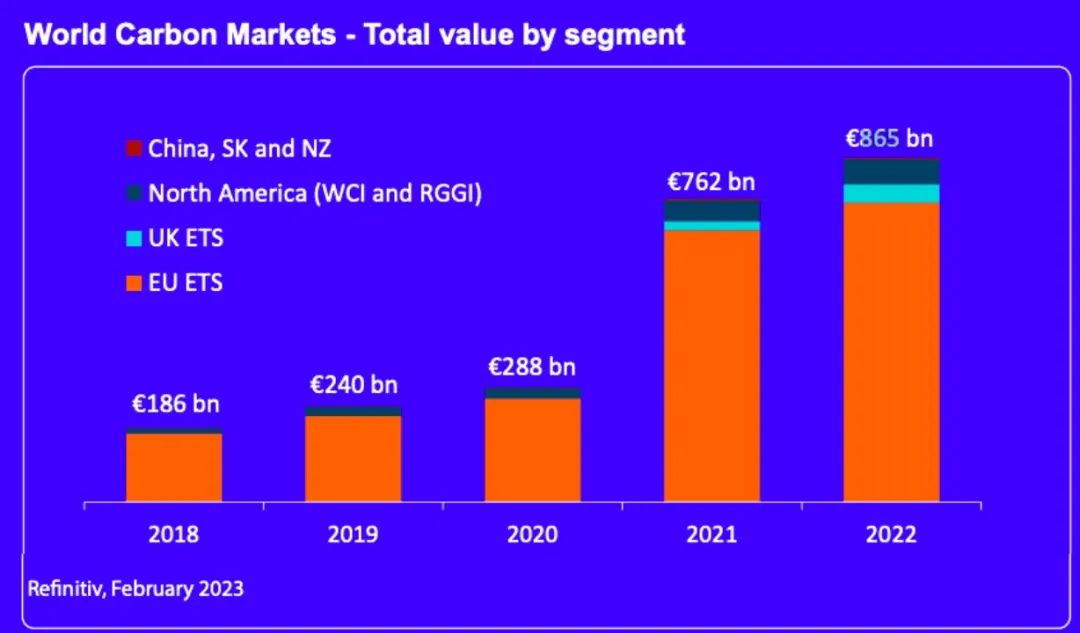

从总量角度来看近年来中国碳配额市场交易规模快速扩张,2016年至今翻了两番,2021年在全国碳交易市场的加持下交易量一举突破4亿吨二氧化碳当量,交易额达12.9亿欧元,增速非常迅猛。然而,与同样增长迅速的欧盟、美国碳交易市场相比,中国碳配额交易的规模仍然非常小。以2021年为例,中国碳配额交易量只相当于EU ETS的3%、美国主要碳交易市场的15%,碳配额交易额只相当于EU ETS的0.2%、美国主要碳交易市场的3%。

路孚特,《CarbonMarketYearinReview(2022)》

2023年2月

全球主要碳交易市场配额交易量(百万吨二氧化碳当量)

路孚特,《CarbonMarketYearinReview(2018-2022)》,2023年2月

全球主要碳交易市场配额交易额(亿欧元)

路孚特,《CarbonMarketYearinReview(2018-2022)》,2023年2月

*说明:2022年中国碳交易市场配额交易额数据仅包含CEAs,CCER主要是场外交易,缺乏全面的价格来源,而地方试点市场中交易规模小不在评估范围内。

参考文献:

[2] ICAP, Emissions Trading Worldwide: 2023 ICAP Status Report, Mar 22, 2023

https://icapcarbonaction.com/en/publications/emissions-trading-worldwide-2023-icap-status-report.

[3] European Commission, REPORT FROM THE COMMISSION TO THE EUROPEAN PARLIAMENT AND THE COUNCIL on the Functioning of the European carbon market in 2021 pursuant to Articles 10(5) and 21(2) of Directive 2003/87/EC (as amended by Directive 2009/29/EC and Directive (EU) 2018/410), October 2021, https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=COM:2022:516:FIN.

[4] 吕明星:《欧盟碳金融市场的监管经验与启示》,载《绿色金融》2022年第12期,第38页。

自愿碳市场的成因、概览、痛点及运行现状、国际接轨

/ 目次 /

一、 自愿碳市场概览与市场形成动因

(一) 碳市场概览

(二) 国际碳市场的法律基础

(三) 国际碳市场的主流国际组织与协会

(四) VCC市场的形成动因

二、 中国、国际碳金融市场的发展现状

(一) 中国、国际的主要碳市场概况

(二) 碳市场的监管模式

(三) 主要碳金融产品及其规模

三、 中国与国际VCC市场的痛点

(一) 中国:CCER一度暂停但重启在望

(二) 美欧先进市场曾经遇到的痛点

1. 碳配额供过于求,碳价长期疲软

2. VCC市场可信度及活跃度低

(三) 国际协作难点:监管规则各异且缺乏合作机制

四、 中国与国际VCC产品的运行现状

(一) CCER的开发与交易

(二) VCS项目的开发流程

(三) CFTC对于VCC金融产品的监管

(四) 境外投资者参与我国碳市场途径

审稿人疏子蔚律师Q&A

Q:目前的国内市场现况是怎样的?

A:从比较法的视角,欧盟确实有很多经验和教训可以借鉴,他们比我们量要大很多,踩的坑也比我们多很多。从参与主体来看,目前国内市场是处于“巨象和蚂蚁共舞”的状态,一些真正头部的企业其实比较早就入局抢占先机了,也有一些比较喜欢找机会的“冒险家”,但是真正的市场主流却尚未入局。在和一些地方政府接洽的过程中,能够感受到一种矛盾的态度,一方面要想要相应国家号召,推动地方布局碳市场、碳交易,一方面又怀有一种“警惕心”。这个警惕心又分两个层面,一个层面是担心太“新”,一个层面是觉得太“小”。但实际上真的了解这个市场的人会知道,这是一个ROI较高、又顺应大势的方向。

Q:关于CCER将要重启的传闻,您怎么看?

A:2022年以来一直有这个传闻,包括很多地方政府的规划文件都把CCER写进了下个五年里,结合一起文件的发布,这些传闻还是有根据的。反过来说,现在正是一个提前准备的好阶段。

导言

气候变化是全人类的共同挑战,我国提出二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。全国碳市场是我国实施积极应对气候变化国家战略的重要组成部分,也是落实我国碳达峰碳中和目标的重要政策工具。2021年,我国完成全国碳市场第一个履约周期(2019-2020)的清缴工作,第二个履约周期(2021-2023)清缴在即,第二个履约周期配额或存缺口,而国家核证自愿减排量(China Certified Emission Reduction,CCER)构成了有效的补充机制。CCER是目前我国国内碳市场唯一可以冲抵配额的产品,继2017年因项目规范性欠佳等原因一度暂停后,如今CCER将迎来重启。作为碳中和机制的重要组成部分,预计重启后的CCER将引发开发和交易的热潮。

本文在第一篇将首先介绍自愿碳市场概览以及市场形成动因,第二篇将探究中国、国际碳金融市场的发展现状。在第三篇本文将追溯中国与国际自愿碳市场曾经面临的痛点,最后在第四篇本文将选取CCER等国内与国际自愿碳市场产品,分析中国与国际自愿碳市场产品的运行现状以及中国与国际接轨情况。

本篇核心结构图(颜色突出部分)

二、中国、国际碳金融市场的发展现状

国际主要碳金融市场均为强制性市场,现阶段强制性市场已形成较为完善的一级、二级市场运行机制,一级市场主要负责分配碳排放配额,二级市场各类碳金融产品的主要交易场所,负责提供流动性。二级市场交易的产品分为现货和衍生品,现货包括碳排放配额和碳信用额度;衍生品包括基于碳排放配额的期货、期权、远期和互换等。本篇将分为三部分,分别介绍中国与国际的主要碳市场概况、监管模式、以及碳金融产品与规模。

(一) 中国、国际的主要碳市场概况

根据《国际碳行动伙伴组织(ICAP)2023年度报告》,截至2023年1月,共有28个碳市场正在运行。另外有8个碳市场正在建设中,预计将在未来几年内投入运行。2其中,欧盟和美国的碳交易市场相对较为成熟。

ICAP,《全球碳市场进展国际碳行动伙伴组织(ICAP)2023年度报告》,2023年3月

EU-ETS自 2005年建立,是全球最大、成立最早、且发展最为成熟的碳交易市场,占据近90%的市场规模,也是唯一一个跨国界的碳交易市场。欧洲经济区(含欧盟所有的成员国以及冰岛、列支敦士登和挪威)的控排企业都参与其中,覆盖了欧盟约36%的碳排放量。3欧盟制订了碳市场相关法律法规,统一的总量设定、配额分配、MRV(监测、报告、核查)等标准和规则并逐步修订完善,建立了较为完备的政策法规体系,具体由各成员国的碳交易主管部门负责实施。

美国碳市场效仿欧洲,但尚未出现全国统一市场。美国碳市场以区域性市场为主导,由各州以倡议的形式建立,主要包括区域温室气体减排行动(Reginal Greenhouse Gas Initiative,RGGI)、西部气候倡议(Western Climate Initiative,WCI)、加州总量控制与交易计划(California’s Cap-and-Trade Program, CCTP)等。RGGI是2005年为应对气候变化协议所建设的美国首个强制性碳排放权交易体系,目前有11个洲加入。2007年,美国加州等西部7个州和加拿大中西部4个省发起成立了WCI,建立了包括多个行业的综合性碳市场。CCTP自2013年开始实施,对区域内2013年至2020年的累计排放量设置总量控制,随后2017年通过法案明确将CCTP延长至2030年。就美国各州所创设的碳排放交易机制而言,加州一直处于领先地位,CCTP现已成为北美最大的区域性强制碳交易市场。

我国统一碳排放权交易市场2021年2月启动并于同年7月开始正式交易,成为全球最大的碳市场。在全国碳市场设立前,区域碳排放权交易市场已自2011年起在北京、天津、上海、重庆、广东、湖北、深圳与福建等省市开始试点,覆盖了电力、钢铁、水泥等20多个行业近3000家重点排放单位。根据《碳排放权交易管理暂行条例(草案修改稿)》,地方碳排放权交易市场将不再建设,已存在的地方碳排放权交易市场应当逐步纳入全国碳排放权交易市场。但短期来看,全国及地方碳交易市场仍将共存,目前全国碳市场与地方性碳试点市场存在以下差异:首先,行业包含范围不同,全国碳市场仅纳入电力行业,而其他省市级试点则有钢铁、水泥等其他不同部门的排放覆盖;其次,全国碳市场仅有现货交易,而区域碳市场还提供碳期权、碳远期、碳互换等衍生品交易。随着全国性碳交易市场的建立和逐步完善,地方性碳交易市场所在行业及相关企业将逐步纳入全国碳交易市场,地方碳交易试点稳步退出。

(二) 碳市场的监管模式

欧盟碳排放权交易市场采取欧盟委员会统一监管、证券和市场管理局协同监管的模式,避免监管真空和防范金融风险。4欧盟委员会依据碳排放权交易指令(2003/87/EC)对碳排放权交易市场的运行情况进行监管,防止各类市场违规行为发生;同时,欧盟证券和市场管理局(European Securities and Markets Authority, ESMA)依据《金融工具市场指令II》(Markets in Financial Instruments Directive II)和《市场滥用指令》(Market Abuse Directive)对符合条件的碳金融活动进行监管。《金融工具市场指令II》正式将排放配额及其衍生品纳入到ESMA的监管范围。

美国方面,单一碳排放权交易体系管理主体往往由一个专门机构监管,如美国加州的碳排放权交易市场由加州空气资源委员会(Air Resource Board, ARB)统一监管。多个碳排放权交易体系的监管往往较为复杂,涉及到多层面监管。例如,美国区域温室气体行动(RGGI)在区域层面设立。区域组织(Regional Organization, RO)和执行委员会(Executive Board),每个州派出两名代表作为执行委员会成员。在州层面,RGGI 各州设立专门的主管机构,按照RGGI备忘录和示范规则实施碳排放权交易管理。

我国碳排放权交易政府监管在实践中采取的是专门机构统一监管与相关部门协同监管的模式,由生态环境主管部门负责碳排放权交易的组织实施和统一协调。我国目前涉及碳金融监管的法律文件主要包括2021年2月1日生态环境部颁行的《碳排放权交易管理办法(试行)》以及北京、上海等八个试点省(市)印发的碳排放权交易细则等规范性文件。2021 年3月30日,生态环境部发布《碳排放权交易管理暂行条例(草案修改稿)》(征求意见稿),但正式稿尚未颁布,《碳排放权交易管理暂行条例》被列入国务院2023年度立法工作计划。针对碳排放权交易的分管部门,《碳排放权交易管理办法(试行)》尚未做出相关规定,各试点立法基本采取了概括式规定,即规定由财政、金融、城乡建设、国有资产、质量监督、物价、统计、经济和信息化、交通、商务等部门按照各自职责做好碳排放权交易相关的管理工作。

(三) 主要碳金融产品及其规模

欧盟碳市场是在高度发达的金融市场背景下发展起来的,在设计之初就兼具了碳金融市场的功能和产品,并逐渐开发和纳入更多地碳金融衍生品。欧盟碳衍生品主要包括基于EUA(普通碳配额)、CER(抵消机制中CDM碳配额)、EUAA(航空业碳配额)、ERU(抵消机制中JI碳配额)碳排放权的远期、期货、期权、掉期、价差、碳指数等产品,衍生品市场快速发展且交易活跃。碳排放配额期货也是欧洲碳排放交易体系最主要的碳金融产品,占交易量的八成至九成且活跃度高,成为了很多欧洲碳市场参与者降低履约成本及投资风险的工具。碳市场金融市场化表现排名第二的是加州碳市场,存在较多交易品种,衍生品市场发展迅速且交易活跃。主要包括碳排放权的远期、期货、期权、掉期、价差、碳指数等产品。

根据中国证监会2022年4月发布的《碳金融产品》行业标准,碳金融是建立在碳排放权交易的基础上,以碳配额和碳信用等碳排放权益为媒介的资金融通活动载体,包括碳远期、碳期货、碳掉期、碳借贷等,中国碳市场的金融工具清单包括融资工具、交易工具和支持工具。

碳金融产品分类

中国工商银行香港外汇资金交易中心研究团队

《关于国际碳金融市场的比较研究与相关思考》

载《现代金融导刊》2022年第12期

目前我国二级市场仍以碳排放权现货交易为主。地区性试点市场的碳金融衍生品种类丰富,但停留在零星试点阶段,现货交易仍占主体。广东省碳市场作为目前全国规模最大、成交最活跃的试点市场,其碳抵质押融资、碳回购也是发展最快的。据广州碳排放权交易所统计,截至2022年12月19日,碳抵押融资金额7617万元、笔数23笔,碳回购金额2亿、笔数44笔,这些碳融资类产品也为投资者提供了新的杠杆选择。

从总量角度来看近年来中国碳配额市场交易规模快速扩张,2016年至今翻了两番,2021年在全国碳交易市场的加持下交易量一举突破4亿吨二氧化碳当量,交易额达12.9亿欧元,增速非常迅猛。然而,与同样增长迅速的欧盟、美国碳交易市场相比,中国碳配额交易的规模仍然非常小。以2021年为例,中国碳配额交易量只相当于EU ETS的3%、美国主要碳交易市场的15%,碳配额交易额只相当于EU ETS的0.2%、美国主要碳交易市场的3%。

路孚特,《CarbonMarketYearinReview(2022)》

2023年2月

全球主要碳交易市场配额交易量(百万吨二氧化碳当量)

路孚特,《CarbonMarketYearinReview(2018-2022)》,2023年2月

全球主要碳交易市场配额交易额(亿欧元)

路孚特,《CarbonMarketYearinReview(2018-2022)》,2023年2月

*说明:2022年中国碳交易市场配额交易额数据仅包含CEAs,CCER主要是场外交易,缺乏全面的价格来源,而地方试点市场中交易规模小不在评估范围内。

参考文献:

[2] ICAP, Emissions Trading Worldwide: 2023 ICAP Status Report, Mar 22, 2023

https://icapcarbonaction.com/en/publications/emissions-trading-worldwide-2023-icap-status-report.

[3] European Commission, REPORT FROM THE COMMISSION TO THE EUROPEAN PARLIAMENT AND THE COUNCIL on the Functioning of the European carbon market in 2021 pursuant to Articles 10(5) and 21(2) of Directive 2003/87/EC (as amended by Directive 2009/29/EC and Directive (EU) 2018/410), October 2021, https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=COM:2022:516:FIN.

[4] 吕明星:《欧盟碳金融市场的监管经验与启示》,载《绿色金融》2022年第12期,第38页。