真实案例

“苏园关缉违字【2019】0040号”处罚决定书摘录:

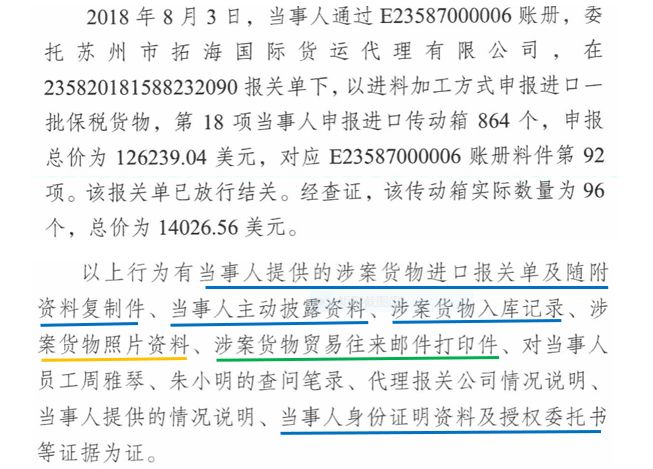

问:上述处罚决定书中哪些证据属于书证?

答:书证是指以文字、图形、符号等所表示的内容证明案件事实的书面文件或者其他材料。以上处罚决定书中,蓝色下划线标识的“当事人提供报关单证”、“当事人主动披露资料”、“涉案货物入库记录”、“当事人身份证明及授权委托书”四类证据属于书证。

星瀚评述

书证是海关行政处罚案件中最常见的证据种类。以申报不实类案件为例,一方面通过报关单等进出口货物报关单证,证明当事人有不实申报行为;另一方面通过合同、发票、装箱清单等与货物相关的真实贸易单证以及海关查验记录等通关作业书证,来证明进出口货物的实际情况,从而完成申报不实类案件取证的基础证据架构。

除了单证流书证,在部分案件中为了证明货物数量、流转等情况,还会收集调取海运提单、空运单、出入仓库单证、装箱明细、提货单、发货单、委外加工单、送货单、托运单、出区证、卸货记录、保税仓库货物进出库登记表、保税仓库出库/领料核准单、装箱明细、交付凭证等物流环节书证;

而在涉及金额申报不实类案件中,对账单、银行结汇水单、结付汇凭证、信用证、购汇记录、银行转帐记录、收付款凭证、发票、收条、收据等资金往来书证也是调查收集的对象;

最后,涉及处罚对象的主体资格证明也离不开书证,无论是法人主体的营业执照和出口退税登记证明,还是自然人主体的身份证和护照,还有公司授权相关代理人的委托文书等,都是属于书证类证据。

可以说,大部分海关行政处罚案件主要靠书证撑起证据事实,有些零口供案件中单证流、货物流、资金流三方面书证互相补充、互为证明,形成较为强大证据链的,相关违法事实的认定也是问题不大。

海关对调查收集书证有比较明确的程序性规定。首先要求尽量收集书证原件,应当开列《海关收集物证、书证清单》,注明收集的日期,由持有原件的单位或者个人确认后盖章或者签字;收集原件确有困难的,可以拍摄、复制足以反映原件内容的照片、录像、复制件,并且可以指定或者委托有关单位或者个人对原件予以妥善保管;收集的书证复制件,应当注明书证出处和收集时间,经提供单位或者个人核对无异后签章;提供单位或者个人拒绝签字或者盖章的,办案人员应当注明。

实践中,考虑到企业生产经营需要,海关一般倾向于收集书证复制件,要求提供单位在书证复制件上签注“该复制件由我司提供,内容与原件一致”的声明,并注明提供时间。部分办案人员缺乏程序意识,在书证复制件收集过程中常常出现只要求提供单位盖章,却没有注明书证出处和收集时间,也没有让提供单位或者个人签注核对无异的声明,这属于调查中明显的程序性瑕疵。

海关行政处罚案件中的书证,容易与物证照片及电子数据打印件发生混淆。比如上述案例的处罚决定书黄色下划线标识的“涉案货物照片资料”,看似像一份书证材料,实际上属于收集原物有困难而拍摄的原物照片。该照片起到固定物证的作用,反映的是货物进口时的数量特征、包装形态等存在方式,而不是以文字、图形、符号等内容证明案件事实,故而是物证,非书证。

明确货物照片的证据类型很重要,涉及到取证的规范性问题,《中华人民共和国海关办理行政处罚案件程序规定》中要求收集由有关单位或者个人保管物证原物的照片时,应当附有关制作过程及原物存放处的文字说明,并且由提供单位或个人在文字说明上盖章或签字。如果办案人员把上述照片当作书证照片,就不会提供有关制作过程及原物存放处的文字说明,既而引发取证规范性问题。

再看上述案例的处罚决定书中绿色下划线标识的“涉案货物贸易往来邮件打印件”,该份材料形式上是书面打印材料,内容上看起来似乎是通过邮件文字内容来证明案件事实,很像一份书证,实际上这是一份邮件电子数据,办案人员是将收集的电子数据转换为纸质资料。实践中很多海关办案人员为了省事,在收集电子邮件过程中往往就是将邮件打印出来,然后交由提供单位或者个人确认后签章了事。这样的做法是不对的,相关程序明确规定,收集邮件电子数据应当尽量收集原始载体,收集原始载体确有困难的,可以收集复制件,注明制作方法、制作时间、制作人、证明对象以及原始载体存放处,并由有关单位或者个人确认后签字或者盖章。

将书证和电子数据证据混淆是个大问题,尤其在海关通关作业无纸化改革后,以往书面报关单及随附单证均调整为无纸化电子数据模式,大量案件证据材料中的报关单证实质上都属于电子数据转换为纸质材料,广大企业可以从电子数据取证要求角度质疑海关执法工作的程序正当性。

“苏园关缉违字【2019】0040号”处罚决定书摘录:

问:上述处罚决定书中哪些证据属于书证?

答:书证是指以文字、图形、符号等所表示的内容证明案件事实的书面文件或者其他材料。以上处罚决定书中,蓝色下划线标识的“当事人提供报关单证”、“当事人主动披露资料”、“涉案货物入库记录”、“当事人身份证明及授权委托书”四类证据属于书证。

星瀚评述

书证是海关行政处罚案件中最常见的证据种类。以申报不实类案件为例,一方面通过报关单等进出口货物报关单证,证明当事人有不实申报行为;另一方面通过合同、发票、装箱清单等与货物相关的真实贸易单证以及海关查验记录等通关作业书证,来证明进出口货物的实际情况,从而完成申报不实类案件取证的基础证据架构。

除了单证流书证,在部分案件中为了证明货物数量、流转等情况,还会收集调取海运提单、空运单、出入仓库单证、装箱明细、提货单、发货单、委外加工单、送货单、托运单、出区证、卸货记录、保税仓库货物进出库登记表、保税仓库出库/领料核准单、装箱明细、交付凭证等物流环节书证;

而在涉及金额申报不实类案件中,对账单、银行结汇水单、结付汇凭证、信用证、购汇记录、银行转帐记录、收付款凭证、发票、收条、收据等资金往来书证也是调查收集的对象;

最后,涉及处罚对象的主体资格证明也离不开书证,无论是法人主体的营业执照和出口退税登记证明,还是自然人主体的身份证和护照,还有公司授权相关代理人的委托文书等,都是属于书证类证据。

可以说,大部分海关行政处罚案件主要靠书证撑起证据事实,有些零口供案件中单证流、货物流、资金流三方面书证互相补充、互为证明,形成较为强大证据链的,相关违法事实的认定也是问题不大。

海关对调查收集书证有比较明确的程序性规定。首先要求尽量收集书证原件,应当开列《海关收集物证、书证清单》,注明收集的日期,由持有原件的单位或者个人确认后盖章或者签字;收集原件确有困难的,可以拍摄、复制足以反映原件内容的照片、录像、复制件,并且可以指定或者委托有关单位或者个人对原件予以妥善保管;收集的书证复制件,应当注明书证出处和收集时间,经提供单位或者个人核对无异后签章;提供单位或者个人拒绝签字或者盖章的,办案人员应当注明。

实践中,考虑到企业生产经营需要,海关一般倾向于收集书证复制件,要求提供单位在书证复制件上签注“该复制件由我司提供,内容与原件一致”的声明,并注明提供时间。部分办案人员缺乏程序意识,在书证复制件收集过程中常常出现只要求提供单位盖章,却没有注明书证出处和收集时间,也没有让提供单位或者个人签注核对无异的声明,这属于调查中明显的程序性瑕疵。

海关行政处罚案件中的书证,容易与物证照片及电子数据打印件发生混淆。比如上述案例的处罚决定书黄色下划线标识的“涉案货物照片资料”,看似像一份书证材料,实际上属于收集原物有困难而拍摄的原物照片。该照片起到固定物证的作用,反映的是货物进口时的数量特征、包装形态等存在方式,而不是以文字、图形、符号等内容证明案件事实,故而是物证,非书证。

明确货物照片的证据类型很重要,涉及到取证的规范性问题,《中华人民共和国海关办理行政处罚案件程序规定》中要求收集由有关单位或者个人保管物证原物的照片时,应当附有关制作过程及原物存放处的文字说明,并且由提供单位或个人在文字说明上盖章或签字。如果办案人员把上述照片当作书证照片,就不会提供有关制作过程及原物存放处的文字说明,既而引发取证规范性问题。

再看上述案例的处罚决定书中绿色下划线标识的“涉案货物贸易往来邮件打印件”,该份材料形式上是书面打印材料,内容上看起来似乎是通过邮件文字内容来证明案件事实,很像一份书证,实际上这是一份邮件电子数据,办案人员是将收集的电子数据转换为纸质资料。实践中很多海关办案人员为了省事,在收集电子邮件过程中往往就是将邮件打印出来,然后交由提供单位或者个人确认后签章了事。这样的做法是不对的,相关程序明确规定,收集邮件电子数据应当尽量收集原始载体,收集原始载体确有困难的,可以收集复制件,注明制作方法、制作时间、制作人、证明对象以及原始载体存放处,并由有关单位或者个人确认后签字或者盖章。

将书证和电子数据证据混淆是个大问题,尤其在海关通关作业无纸化改革后,以往书面报关单及随附单证均调整为无纸化电子数据模式,大量案件证据材料中的报关单证实质上都属于电子数据转换为纸质材料,广大企业可以从电子数据取证要求角度质疑海关执法工作的程序正当性。