1 引入案例

以票货分离作为关键词进行检索,中国裁判文书网中有很多判决直接认为票货分离没有交易,构成虚开增值税专用发票罪。

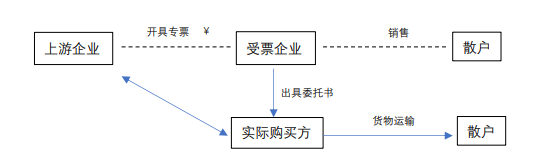

山东省高级人民法院于2020年8月作出的(2020)鲁刑终150号判决;内蒙古自治区高级人民法院(2015)内刑二终字第25号刑事裁定。基本交易模式如下图:

实际购买方一直从上游企业进货卖给散户,也没要求上游企业开票。受票企业加入后,如有开票需求,受票企业会根据实际购买方要销售的金额和数量与上游企业签订合同。签订合同后受票公司付款,将取得的空白提货单、委托书交给实际购买方,实际购买方再将提货单出售,散户自行提货。发票由上游企业开给受票企业,受票企业进行抵扣。法院认为受票企业主观上有虚开的故意,客观上违反了国家对增值税发票的管理制度,且发票已经抵扣,造成国家税款的损失,构成虚开增值税专用发票罪。

也有法院判定无罪的案例:

(2016)赣01刑初3号

江西康顺医药有限公司、黄小金虚开增值税专用发票、用于骗取出口退税、抵扣税款发票一审刑事判决。该案经过一、二审、重审,最终法院认定该票货分离模式无罪。

法院认为,虽然票货分离在法律没有明确规定的情况下,不违反法律禁止性规定即可,并不为虚开的要件。糖厂虽然没有把货物交给康某公司,但对于糖厂来说,只要收到货款并将其销售出去,实现了自身的交易目的,至于实际收货人为准,在所不问,双方采购业务也是真实的。票货分离的方式不为法律所禁止。至于康某公司将采购的糖卖给不需要发票的个体户,可能涉及到逃税行为。因此上述被告单位和被告人均无罪。

2 票货分离交易基本模式

票货分离式虚开一般都是货单的流转,货物都是指示交付,常见在大宗商品贸易领域。

以油品销售为例,由于受票方的加入,三流如下:

1、资金流:下游——中间商(垫资)——受票方——中间商——加油站;

2、发票流:中间商——受票方;

3、货物流:中间商——下游

由于中间加入一道销售环节,而且交易过程中常常出现垫资,会出现资金回流。发票下的交易是受票企业委托中间商进行的,实际货物以指示交付或者购油方自提,受票方不接触货物也没有参与运输,因此实践中多被认定为虚开增值税专用发票罪。

我们认为,受票方构建交易流程,让中间商给自己开票,实际是将上游企业与实际购买方的抵扣权利,转移给了受票企业。虽然受票企业没有实际运输交付,但通过授权委托、指示交付的方式完成了采购,在取得进项环节不构成虚开。如果受票企业取得进项后,再对外虚开或者销售给散户不申报纳税,那是后续销售环节的税收违法行为,与前项交易无关。

抵扣权利是可以转移的,例如:

(2017)鲁0602刑初589号

权某某非法经营罪,法院对于公诉机关虚开增值税专用发票罪的指控。法院认为,具有骗取抵扣税款的故意应当是认定此类犯罪的构罪要件之一。信宇公司与日晨公司之间存在真实的交易关系,被告人权某某协商将应开给自己公司的增值税专用发票转开给中部公司,并因此将本应抵扣给自己公司的增值税款让渡给中部公司,其主观上并非为骗取国家税款,客观上也没有给国家造成增值税税款的损失,不构成虚开发票罪。

3 虚开罪与非罪的判断

票货分离型行为与一般的无货虚开有明显区别。传统虚开犯罪指的是没有货物流转,单纯的仅有资金路线和发票开具的行为,其中经常包含着资金回流和票点。而票货分离型虚开,一般都是有真实货物交付的情况,只不过受票方对于货物流转不掌握。

从侦查机关、公诉机关的角度,这种交易模式他们直接认为开票、受票方有虚开合意,以构建合同、制造资金流的形式取得发票,实际上造成票货分离,完成虚开行为。从虚开的常见形式要件来看,也涉嫌构成虚开增值税专用发票罪。比如,案涉货物并未现实交付;二是存在资金回流的现象。

但我们认为,交易模式无论如何构建都是表象,还是应该从虚开犯罪的基本内涵来判断是否构成犯罪。以最高人民法院姚龙兵法官观点来看,有无真实货物交易并非判断是否构成虚开增值税专用发票的标准,而是要看是否具有骗税目的,以及行为人是否依法享有抵扣税款的权利。如果行为人在上一道交易程序中未缴纳税款,则后续就不能申请抵扣,否则就涉及违法犯罪行为。如果行为人在该交易中本身就不享有抵扣的法定权利,那么也不能通过这种方式来获取抵扣的权利,抵扣部分就是造成国家税款损失部分。

如行为人先以不带票的价格购买货物后,再从第三方购买进项发票,应该不享有抵扣权利。虽然行为人购买的发票上金额数量与实际购买货物数量一致,但这种通过“移花接木”的方式申请抵扣,属于骗取国家增值税款的虚开发票行为。但尽管受票方是后面加入贸易环节的,只要他支付的价格包括了税款,即使他没有实际接触货物也不构成虚开,实际上涉及抵扣权利的转移。根据国家税务总局公告2014年《关于纳税人对外开具增值税专用发票有关问题的公告》受票企业符合三流一致的规定,取得的符合上述情形的增值税专用发票,可以作为增值税扣税凭证抵扣进项税额。

(2020)赣05刑终118号

廖某、李某等人虚开增值税专用发票二审刑事判决书中,二审法院对该票货分离模式评判如下:

廖某通过票货分离的方式帮助徐某获得专用发票,徐某在获得上述发票后再为他人虚开,故廖某系徐某虚开的共犯。廖某在共犯中仅配合徐获得虚开的进项发票,未参与徐某虚开销项发票的行为,而徐某的犯罪行为真正造成国家税款流失的风险是在其向下游企业虚开销项发票的过程中,基于此可认定其为从犯。

以票货分离作为关键词进行检索,中国裁判文书网中有很多判决直接认为票货分离没有交易,构成虚开增值税专用发票罪。

山东省高级人民法院于2020年8月作出的(2020)鲁刑终150号判决;内蒙古自治区高级人民法院(2015)内刑二终字第25号刑事裁定。基本交易模式如下图:

实际购买方一直从上游企业进货卖给散户,也没要求上游企业开票。受票企业加入后,如有开票需求,受票企业会根据实际购买方要销售的金额和数量与上游企业签订合同。签订合同后受票公司付款,将取得的空白提货单、委托书交给实际购买方,实际购买方再将提货单出售,散户自行提货。发票由上游企业开给受票企业,受票企业进行抵扣。法院认为受票企业主观上有虚开的故意,客观上违反了国家对增值税发票的管理制度,且发票已经抵扣,造成国家税款的损失,构成虚开增值税专用发票罪。

也有法院判定无罪的案例:

(2016)赣01刑初3号

江西康顺医药有限公司、黄小金虚开增值税专用发票、用于骗取出口退税、抵扣税款发票一审刑事判决。该案经过一、二审、重审,最终法院认定该票货分离模式无罪。

法院认为,虽然票货分离在法律没有明确规定的情况下,不违反法律禁止性规定即可,并不为虚开的要件。糖厂虽然没有把货物交给康某公司,但对于糖厂来说,只要收到货款并将其销售出去,实现了自身的交易目的,至于实际收货人为准,在所不问,双方采购业务也是真实的。票货分离的方式不为法律所禁止。至于康某公司将采购的糖卖给不需要发票的个体户,可能涉及到逃税行为。因此上述被告单位和被告人均无罪。

2 票货分离交易基本模式

票货分离式虚开一般都是货单的流转,货物都是指示交付,常见在大宗商品贸易领域。

以油品销售为例,由于受票方的加入,三流如下:

1、资金流:下游——中间商(垫资)——受票方——中间商——加油站;

2、发票流:中间商——受票方;

3、货物流:中间商——下游

由于中间加入一道销售环节,而且交易过程中常常出现垫资,会出现资金回流。发票下的交易是受票企业委托中间商进行的,实际货物以指示交付或者购油方自提,受票方不接触货物也没有参与运输,因此实践中多被认定为虚开增值税专用发票罪。

我们认为,受票方构建交易流程,让中间商给自己开票,实际是将上游企业与实际购买方的抵扣权利,转移给了受票企业。虽然受票企业没有实际运输交付,但通过授权委托、指示交付的方式完成了采购,在取得进项环节不构成虚开。如果受票企业取得进项后,再对外虚开或者销售给散户不申报纳税,那是后续销售环节的税收违法行为,与前项交易无关。

抵扣权利是可以转移的,例如:

(2017)鲁0602刑初589号

权某某非法经营罪,法院对于公诉机关虚开增值税专用发票罪的指控。法院认为,具有骗取抵扣税款的故意应当是认定此类犯罪的构罪要件之一。信宇公司与日晨公司之间存在真实的交易关系,被告人权某某协商将应开给自己公司的增值税专用发票转开给中部公司,并因此将本应抵扣给自己公司的增值税款让渡给中部公司,其主观上并非为骗取国家税款,客观上也没有给国家造成增值税税款的损失,不构成虚开发票罪。

3 虚开罪与非罪的判断

票货分离型行为与一般的无货虚开有明显区别。传统虚开犯罪指的是没有货物流转,单纯的仅有资金路线和发票开具的行为,其中经常包含着资金回流和票点。而票货分离型虚开,一般都是有真实货物交付的情况,只不过受票方对于货物流转不掌握。

从侦查机关、公诉机关的角度,这种交易模式他们直接认为开票、受票方有虚开合意,以构建合同、制造资金流的形式取得发票,实际上造成票货分离,完成虚开行为。从虚开的常见形式要件来看,也涉嫌构成虚开增值税专用发票罪。比如,案涉货物并未现实交付;二是存在资金回流的现象。

但我们认为,交易模式无论如何构建都是表象,还是应该从虚开犯罪的基本内涵来判断是否构成犯罪。以最高人民法院姚龙兵法官观点来看,有无真实货物交易并非判断是否构成虚开增值税专用发票的标准,而是要看是否具有骗税目的,以及行为人是否依法享有抵扣税款的权利。如果行为人在上一道交易程序中未缴纳税款,则后续就不能申请抵扣,否则就涉及违法犯罪行为。如果行为人在该交易中本身就不享有抵扣的法定权利,那么也不能通过这种方式来获取抵扣的权利,抵扣部分就是造成国家税款损失部分。

如行为人先以不带票的价格购买货物后,再从第三方购买进项发票,应该不享有抵扣权利。虽然行为人购买的发票上金额数量与实际购买货物数量一致,但这种通过“移花接木”的方式申请抵扣,属于骗取国家增值税款的虚开发票行为。但尽管受票方是后面加入贸易环节的,只要他支付的价格包括了税款,即使他没有实际接触货物也不构成虚开,实际上涉及抵扣权利的转移。根据国家税务总局公告2014年《关于纳税人对外开具增值税专用发票有关问题的公告》受票企业符合三流一致的规定,取得的符合上述情形的增值税专用发票,可以作为增值税扣税凭证抵扣进项税额。

(2020)赣05刑终118号

廖某、李某等人虚开增值税专用发票二审刑事判决书中,二审法院对该票货分离模式评判如下:

廖某通过票货分离的方式帮助徐某获得专用发票,徐某在获得上述发票后再为他人虚开,故廖某系徐某虚开的共犯。廖某在共犯中仅配合徐获得虚开的进项发票,未参与徐某虚开销项发票的行为,而徐某的犯罪行为真正造成国家税款流失的风险是在其向下游企业虚开销项发票的过程中,基于此可认定其为从犯。