一 | 律所动态 |

| _ | 天达共和王杕律师荣登《2025年GRCD中国客户首选海关与国际贸易律师15强》榜单 天达共和载誉2025 Benchmark Litigation中国榜单 |

二 | 本期焦点: |

| _ | 2025贸易合规系列文章(三)美国强迫劳动立法动态梳理和应对建议 |

三 | 贸易救济案件动态 |

| _ | 化工类产品案件 钢铁类产品案件 有色金属类产品案件 纺织类产品案件 其他类产品案件 |

二、本期焦点

2025贸易合规系列文章(三)

美国强迫劳动立法动态梳理和应对建议

我们在本贸易合规专题系列的第一篇《中美贸易战2.0梳理及应对建议》和第二篇《美国原产地规则和代表案例简析》中,梳理了特朗普政府第二任期主动挑起中美贸易冲突后,美国的制裁措施以及中国的反制措施,并为企业应对加征关税措施提出了应对策略和具体建议。值得注意的是,尽管现任美国政府受其总统政策偏好的影响,现阶段将关税作为对华限制的重点之一,其在贸易方面的对华限制并不仅限于加征关税措施。2025年1月21日,特朗普提名的新任美国国务卿马尔科·鲁比奥(Marco Rubio)正式就任,其长久以来的对华强硬立场备受关注,尤其值得注意的是,在其就任联邦参议员期间,参与起草了所谓“《新疆强迫劳动保护法案》”(Uyghur Forced Labor Prevention Act,UFLPA),并大力推动该法案在2021年最终获得国会通过并生效。[1]

作为限制中国特定地区和供应链发展的重要措施,UFLPA以及后续的政策文件、合规指引等规则均对中国企业向美国出口和销售相关产品产生着重要影响,包括货物被扣的损失、市场机会的减少以及合规成本的增加等。考虑到鲁比奥既是该法案起草人之一,又是当前美国对华政策制定的重要参与者,美国政府进一步倚重UFLPA规则以加强对华限制的可能性不容忽视。因此,中国企业有必要深入了解UFLPA规则体系,以灵活应对美国海关执法行动,降低国际贸易业务的潜在损失及合规风险。

一、UFLPA规则梳理及解析

自2021年12月23日UFLPA正式生效以来,美国政府根据法案要求制定了多项执法策略、指南、最佳实践等规定以细化及实施相关针对涉疆进口商品的限制。

1. UFLPA的重点规定

(1)FLEFT的组成

UFLPA明确要求由美国各政府部门官员组成的“强迫劳动执法工作组”(Forced Labor Enforcement Task Force,FLETF)制定防止所谓“在中国境内部分或全部通过强迫劳动进行开采、生产或制造的商品”进口至美国的策略、具体实施办法及合规指引。[2]FLEFT由美国国土安全部部长担任主席,法定成员包括美国贸易代表、美国劳工部部长以及总统认为适当的部门代表。[3]目前,FLEFT正式成员部门还包括美国国务院、财政部、司法部以及商务部,观察员部门包括海关与边境保护局(Customs and Border Protection,CBP)、农业部、能源部、移民和海关执法局国土安全调查处以及国家安全委员会。

(2)UFLPA实体清单

同时,UFLPA要求FLETF制定以下清单,包括:

(i)在新疆地区区域内使用“强迫劳动”开采、生产或制造全部或部分商品的实体;

(ii)与新疆地区政府合作雇佣“强迫劳动”或特定少数民族的实体;

(iii)全部或部分由清单(i)和(ii)内实体开采、生产或制造的产品;

(iv)自中国向美国出口清单(iii)内产品的实体;

(v)自新疆地区或特定主体(包括参与新疆“扶贫项目”或“对点帮扶项目”的主体)采购原料的实体及工厂;以及

(viii)重点执法行业,包括棉花、番茄及多晶硅(后增加聚氯乙烯、铝与海产品)等。

(3)UFLPA核心禁令与“可反驳推定”

UFLPA最核心的禁令为,明确规定所有与新疆地区有关或含有来自新疆地区成分或特定少数民族劳动力的产品,均“推定”为强迫劳动所得,因此应被禁止进口至美国。[4]除非根据CBP认定,美国进口商完全符合FLEFT制定的相关合规指引,充分答复CBP所问询的全部问题,并且通过提供明确且有说服力(clear and convincing)的证据以推翻该“可反驳推定”(rebuttable presumption)。[5]

上述“可反驳推定”涵盖的商品类别包括:全部或部分在新疆地区开采、生产或制造的任何商品;或由上述UFLPA实体清单(i)、(ii)、(iv)或(v)中所列实体或工厂生产的商品。由此可见,UFLPA禁令基本上涵盖了大量在新疆区域内或参与相关政府项目的中国企业,以及从新疆采购原料的企业(无论是否为中国企业或第三国企业)。

2. UFLPA执法策略

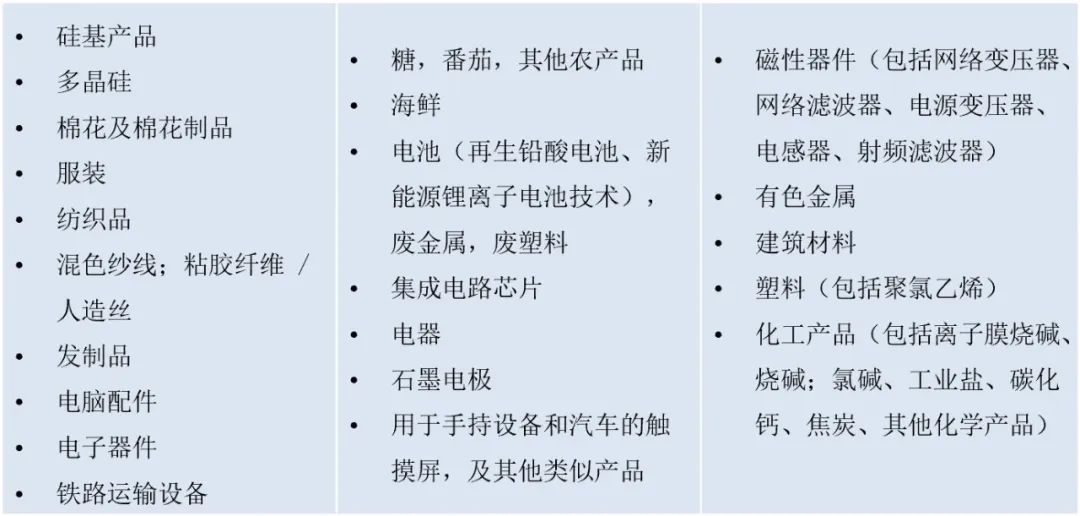

根据UFLPA相关要求,FLEFT在2022年6月17日发布了首份《UFLPA执法策略》,并分别于2023年8月1日及2024年7月9日进行了更新,将高优先级执法行业在最初的服装、棉花及棉花制品、硅基制品与番茄及下游制品的基础上又增加了聚氯乙烯、铝与海产品等行业。[6]上述法案涉及的主要产品可以参考以下图表1,请注意下表所列产品种类并非穷尽式列举。

图表1:UFLPA执法涉及的主要产品种类

3. 进口商指南、最佳实践与申请文书格式范本

根据UFLPA相关要求,CBP在2022年6月13日发布了《UFLPA进口商操作指南》,对于CBP根据UFLPA所采取的货物扣押、放行、排除及没收的程序进行了说明,并且初步解释了向CBP提交申请(如反驳UFLPA推定)时所需要的尽职调查信息、供应链信息、供应联管理信息等相关证明文件的基本类别和类型。[7]CBP在2023年2月23日发布了《适用性审查最佳实践:进口商责任》及《执行摘要指南及目录样本》并在2024年2月29日进行了更新,以为进口商提供更加具体的合规指引。[8]

根据上述指引性文件,CBP认为鉴于各个企业运行模式和业务类型不同,应避免对其将接受的文件和信息类型进行规定性要求。但是,CBP明确了相关进口商需要向CBP证明:

(1)相关进口商品不采用与新疆相关的任何原料;

(2)在生产过程中未与与新疆相关的任何原料发生混同;且

(3)不与任何UFLPA实体清单主体相关联,并且证明材料包含全部供应商(包括物流服务供应商等)的身份信息、供应链地图、商品生产全流程的付款、物流、仓储等全套文件等信息。

上述对相关证明材料的要求可能会大大增加相关企业的合规成本,以及通过适用性审查反驳UFLPA推定的成功难度。

二、UFLPA执法动态与趋势

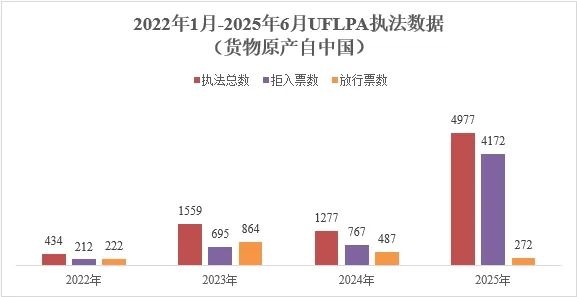

美国政府借由UFLPA执法手段加强对于中国相关行业和供应链发展的限制也表现在了自法案生效以来的执法数据上。根据图表2所示,从2021年底UFLPA正式生效开始,2022年到2025年美国CPB针对UFLPA的执法(扣货)总数逐年显著提高。而随着特朗普政府的就任,截至今年(2025年)6月,半年内美国海关UFLPA执法总数就已经远远超过了2024年。

图表2:UFLPA执法数据

结合图表3,可见从2022年到2024年,针对中国原产商品的执法总数未占到全部执法总数的40%以上。而今年截至6月,针对中国原产商品的执法总数已占到全部执法总数的80%以上。同时,2024年原产于中国的被扣货物的放行比例(约38.14%)远低于全部被扣货物的放行比例(55.83%)。

图表3:UFLPA执法数据(货物原产自中国)

通过上述分析可以得出比较确切的关于UFLPA执法趋势的结论:(1)从执法总数来看,美国政府正在逐年加强依据UFLPA开展的执法活动,力度随着今年特朗普政府的就任极具加强;(2)对比针对中国原产商品的执法总数和全部执法总数,2025年针对中国原产商品的UFLPA执法力度加强幅度远超世界其他国家/地区;以及(3)从被扣货物放行票数的比例来看,自2024年开始,美国海关针对中国原产商品的UFLPA适用性审查的审查尺度可能正在收紧。

三、中国企业合规建议

鉴于UFLPA执法强度有加大的趋势,无论出于对企业当下业务的实际影响或对企业未来业务发展的考虑,中国企业均应重视UFLPA等相关法律法规的执法动态,并全面开展企业的合规工作,以更好地应对未来日趋波诡云谲的国际贸易形势。

1. 开展全面的供应链溯源

建议企业通过全面的供应链溯源,系统性地识别自身业务中可能涉及的风险环节,着重在供应商准入、原材料来源以及企业用工等方面进行风险筛查,以做到对于潜在风险的全面把控。

2. 建立完善的供应链管理体系

根据风险筛查中存在的问题,建议企业及时根据自身业务需要进行调整或重塑,并建立完善的供应链管理体系。在供应链管理方面,建议企业建立覆盖采购、生产、物流全过程的“端到端”可追溯系统,确保原材料和组件的来源明确、流程可查。建议企业妥善保存相关文件,并具备可随时调用所需文件的能力。

3. 提前制定应急预案

面对潜在合规审查,建议企业可以预先制定应急预案,例如提前准备完整、结构化的合规证明材料,包括生产流程图、原材料来源说明、运输与支付记录、雇佣合同与薪酬记录等,确保所有材料具备英文版本且逻辑清晰、数据一致。建议企业设立专人应对机制,具备应对突发扣货事件的快速反应能力。

4. 审查对外发布的信息

建议企业应严格审查企业公开发布的信息,避免受到相关外国政府部门的过度关注。此外,建议企业加强与海外客户的沟通,适当提高供应链透明度,并有目的地提供或披露社会责任报告等材料,树立合规经营的企业形象。

5. 严格遵守中国反制裁法律法规

鉴于UFLPA具有一定政治倾向,同时我国正在有针对性地加强反外国制裁法律法规的应用,以维护国家的正当利益和中国企业的合法权益。因此,建议企业应密切关注中国政府针对外国歧视性政策的反制措施和反制裁体系的发展,严格遵守中国反制裁相关法律法规,积极运用法律武器合法捍卫自身利益。

注释

[1] 参见:UFLPA参议院版本S.65 - 117th Congress (2021-2022)(https://www.congress.gov/bill/117th-congress/senate-bill/65) ; 众议院版本H.R.1155 - 117th Congress (2021-2022)(https://www.congress.gov/bill/117th-congress/house-bill/1155);及最终通过版本H.R.6256 - 117th Congress (2021-2022)(https://www.congress.gov/bill/117th-congress/house-bill/6256);

[2] 参见UFLPA 第2(c)条;

[3] 参见19 USC 4681(https://uscode.house.gov/view.xhtml?req=(title:19%20section:4681%20edition:prelim));

[4] 参见UFLPA 第3(a)条;

[5] 参见UFLPA第3(b)条;

[6] 参见Strategy to Prevent the Importation of Goods Mined, Produced, or Manufactured with Forced Labor in the People’s Republic of China(https://www.dhs.gov/uflpa-strategy);

[7] 参见UFLPA Operational Guidance for Importers(https://www.cbp.gov/document/guidance/uflpa-operational-guidance-importers);

[8] 参见Best Practices for Applicability Reviews: Importer Responsibilities(https://www.cbp.gov/document/guidance/best-practices-applicability-reviews-importer-responsibilities);Guidance on Executive Summaries and Sample Tables of Contents(https://www.cbp.gov/document/guidance/guidance-executive-summaries-and-sample-tables-contents);

三、贸易救济案件动态

化工类产品案件 | [1] 马来西亚投资、贸易及工业部于2025年5月6日对原产于或自中国和印度尼西亚进口的PET树脂作出反倾销肯定性终裁,决定对涉案产品征收反倾销税,中国涉案产品适用的反倾销税率为2.29%-11.74%,为期五年。 |

[2] 印度财政部税收局于2025年5月8日发布公告,接受印度商工部于2025年2月10日对原产于或进口自中国的草铵膦及其盐类作出的反倾销肯定性终裁建议,决定对中国的涉案产品征收2998美元/吨的反倾销税,为期五年。 | |

[3] 印度财政部税收局于2025年5月8日发布公告,接受印度商工部于2025年2月12日对原产于或进口自中国的柠檬酸钠作出的反倾销日落复审肯定性终裁建议,决定继续对中国的涉案产品征收反倾销税,税额为96.05美元/吨-152.78美元/吨,为期五年。 | |

[4] 印度财政部税收局于2025年5月10日发布公告,接受印度商工部于2025年2月12日对原产于或进口自中国的二氧化钛作出的反倾销肯定性终裁建议,决定对中国的涉案产品征收反倾销税,税额为460美元/吨-681美元/吨,为期五年。 | |

[5] 美国商务部于2025年5月13日对自中国进口的赤藓糖醇作出反补贴初裁,裁定中国涉案产品适用的税率为3.29%-3.49%。 | |

[6] 美国国际贸易委员会于2025年5月15日对自中国进口的烷基磷酸酯作出反倾销和反补贴产业损害肯定性终裁,认定被主张存在倾销和补贴行为的涉案产品对美国国内产业造成了实质性损害或损害威胁。 | |

[7] 巴基斯坦国家关税委员会于2025年5月21日立案对原产于或自中国进口的头孢氨苄进行反倾销调查。 | |

| _ | [8] 韩国贸易委员会于2025年5月22日对原产于中国大陆和中国台湾地区的石油树脂作出反倾销肯定性终裁,建议韩国企划财政部对涉案产品征收反倾销税,其中,中国大陆税率为2.26%~3.50%,为期五年。 |

| _ | [9] 土耳其贸易部于2025年5月25日立案对原产于中国的葡萄糖酸钠进行反倾销调查。 |

| _ | [10] 墨西哥经济部于2025年5月29日对原产于中国的聚对苯二甲酸乙二醇酯/PET树脂作出反倾销终裁,决定对涉案生产商/出口商征收反倾销税,税额为0~0.26美元/千克。 |

| _ | [11] 韩国企划财政部于2025年5月30日发布公告,将中国大陆和中国台湾地区石油树脂临时反倾销税的截止日期由2025年6月20日延期至2025年7月31日。 |

钢铁类产品案件 | [1] 美国商务部于2025年5月1日立案对自中国进口的碳钢合金盘条进行第二次反倾销反补贴日落复审。与此同时,美国国际贸易委员会对自中国进口的碳钢合金盘条进行第二次反倾销和反补贴日落复审产业损害调查,审查若取消现行反倾销和反补贴措施,在合理可预见期间内,涉案产品的进口对美国国内产业构成的实质性损害是否将继续或再度发生。 |

[2] 澳大利亚反倾销委员会于2025年5月5日立案对自中国进口的直径小于等于50毫米的钢筋进行第二次反倾销日落复审调查。 | |

[3] 加拿大边境服务署于2025年5月12日立案对原产于或自中国进口的钢带进行反倾销和反补贴调查。 | |

[4] 韩国企划财政部于2025年5月16日发布公告,决定继续对原产于中国大陆、印度尼西亚和中国台湾地区的厚度不超过8毫米的不锈钢板卷征收反倾销税,中国大陆涉案产品适用的税率为23.69%-25.82%,为期五年。 | |

[5] 澳大利亚反倾销委员会于2025年5月19日立案对自中国进口的盘条进行第二次反倾销日落复审调查。 | |

[6] 澳大利亚反倾销委员会于2025年5月26日立案对自中国进口的直径小于等于50毫米的钢筋进行反倾销期中复审调查。 | |

[7] 美国国际贸易委员会于2025年5月22日对自中国进口的可锻铸铁管附件作出第四次反倾销日落复审产业损害肯定性终裁:裁定若取消现行反倾销措施,在合理可预见期间内,涉案产品的进口对美国国内产业造成的实质性损害可能继续或再度发生。根据终裁结果,本案现行反倾销措施继续有效。 | |

[8] 巴基斯坦国家关税委员会于2025年5月23日立案对原产于或自中国进口的冷轧钢板进行反规避调查,审查涉案产品是否经过轻微改变(宽度超过1250毫米)出口至巴基斯坦以规避反倾销税。 | |

[9] 澳大利亚反倾销委员会于2025年5月29日立案对自中国进口的钢角材进行反倾销和反补贴调查。 | |

[10] 澳大利亚反倾销委员会于2025年5月29日发布公告,应申请方提交的撤诉申请,终止对自中国进口的钢角材的反倾销和反补贴调查。 | |

| _ | [11] 澳大利亚反倾销委员会于2025年5月29日发布公告,延期发布对进口自中国的吊顶钢框架构件反倾销和反补贴调查的基本事实报告和终裁建议。 |

有色金属类产品案件 | [1] 马来西亚投资、贸易及工业部于2025年5月6日对原产于或自中国、印度、日本和韩国进口的宽度大于等于600毫米的镀(涂)锡的铁或非合金钢扁轧产品作出反倾销肯定性终裁,决定对上述国家涉案生产商/出口商以到岸价(CIF)征收反倾销税,其中中国涉案产品适用的税率为4.48%-20.42%,为期五年。 |

[2] 欧盟委员会于2025年5月28日对原产于中国的镀(涂)锡的铁或非合金钢扁轧产品作出反倾销肯定性终裁,裁定对中国涉案产品征收反倾销税,税率为13.10%-62.30%。 |

纺织类产品案件 | [1]土耳其贸易部于2025年5月21日立案对原产于中国、印度尼西亚、印度、马来西亚、巴基斯坦、泰国和越南的人造及合成短纤维纱线和缝纫线进行反倾销日落复审调查。 |

其他类产品案件 | [1] 美国国际贸易委员会于2025年5月1日对自中国进口的床垫作出第一次反倾销日落复审产业损害肯定性终裁:裁定若取消现行反倾销措施,在合理可预见期间内,涉案产品的进口对美国国内产业造成的实质性损害可能继续或再度发生。根据终裁结果,本案现行反倾销措施继续有效。 |

[2] 美国商务部于2025年5月1日立案对自中国进口的瓷砖进行第一次反倾销反补贴日落复审。与此同时,美国国际贸易委员会对自中国进口的瓷砖进行第一次反倾销和反补贴日落复审产业损害调查,审查若取消现行反倾销和反补贴措施,在合理可预见期间内,涉案产品的进口对美国国内产业构成的实质性损害是否将继续或再度发生。 | |

[3] 韩国贸易委员会于2025年5月2日立案对原产于中国和日本的工业机器人进行反倾销调查。 | |

[4] 津巴布韦调查机关于2025年5月2日发布公告,决定将进口牙膏保障措施的调查期限延长两个月,预计终裁将于立案之日起八个月内作出。 | |

[5] 印度商工部于2025年5月6日对原产于或进口自中国大陆、马来西亚和中国台湾地区的黑色墨粉作出第一次反倾销日落复审肯定性终裁,建议继续对上述国家和地区的涉案产品征收反倾销税,其中中国大陆涉案产品适用的反倾销税额为1167美元/吨-1458美元/吨,为期五年。 | |

[6] 美国商务部于2025年5月7日对自中国和越南进口的热成型模压纤维产品作出反倾销肯定性初裁,初步裁定中国生产商/出口商的倾销率为47.44%-477.97%(抵消补贴后的保证金调整为47.44%-477.97%)。 | |

[7] 墨西哥经济部于2025年5月8日立案对原产于中国的不锈钢洗涤槽进行反倾销第二次日落复审调查。 | |

[8] 印度财政部税收局于2025年5月8日发布公告,接受印度商工部于2025年2月10日对原产于或进口自中国和越南的有涂层或无涂层纹理钢化玻璃作出的反倾销肯定性终裁建议,决定对上述国家的涉案产品征收反倾销税,税额为进口商品报关价与最低限价的差额部分,中国涉案产品适用的税额为658美元/吨-664美元/吨,为期五年。 | |

[9] 美国商务部于2025年5月13日对自中国和马来西亚进口的浮法玻璃制品作出反补贴初裁,裁定中国涉案产品适用的税率为11.41%-891.62%。 | |

[10] 泰国商业部外贸厅于2025年5月15日立案对原产于中国的高碳线材进行第二次反倾销日落复审调查。 | |

[11] 美国国际贸易委员会于2025年5月15日对自中国进口的立式金属文件柜作出第一次反倾销和反补贴日落复审产业损害肯定性终裁,裁定若取消现行反倾销和反补贴措施,在合理可预见期间内,涉案产品的进口对美国国内产业造成的实质性损害可能继续或再度发生。根据终裁结果,本案现行反倾销和反补贴措施继续有效。 | |

[12] 南非国际贸易管理委员会于2025年5月15日对自中国进口的机动车用小客车轮胎和卡客车轮胎产品作出反规避初裁,初步裁定原产于中国的涉案产品经由柬埔寨、泰国和越南出口至南非以规避反倾销税,决定对进口自柬埔寨、泰国和越南的涉案产品以离岸价(FOB)征收临时反倾销税,税率为5.37%-41.47%,为期六个月。 | |

[13] 哥伦比亚贸工旅游部于2025年5月16日对原产于中国的无色浮法玻璃板作出反倾销否定性终裁,决定终止反倾销调查,不实施反倾销措施。 | |

| _ | [14] 美国商务部于2025年5月19日对自中国进口的溶胶—凝胶氧化铝陶瓷磨料颗粒作出反补贴初裁,初步裁定中国涉案产品适用的税率为165.05%。 |

| _ | [15] 美国商务部于2025年5月20日对自中国进口的活性阳极材料作出反补贴初裁,裁定中国涉案产品适用的税率为6.55%-712.03%。 |

| _ | [16]欧盟委员会于2025年5月21日立案对原产于中国的新乘用车和轻型卡车充气橡胶轮胎进行反倾销调查。 |

| _ | [17] 哥伦比亚贸工旅游部于2025年5月21日对原产于中国的焊接管作出反倾销初裁,初步裁定以最低限价的方式实施临时反倾销措施,当涉案产品的报关离岸价(FOB)低于最低限价即1019.50美元/吨时,将征收相当于最低限价与报关价差额的临时反倾销税,为期四个月。 |

| _ | [18] 摩洛哥工业和贸易部于2025年5月22日发布对原产于中国的LED街道照明装置的反倾销初裁披露,初步裁定涉案产品的倾销幅度为27%,且该倾销对摩洛哥相关产业造成了实质性损害。 |

| _ | [19] 美国商务部于2025年5月23日对自中国、巴西、印度和越南进口的硬质空心胶囊作出反倾销初裁,初步裁定中国生产商/出口商的倾销率为5.40%-172.24%。 |

| _ | [20] 巴基斯坦国家关税委员会于2025年5月24日对原产于或自中国进口的宽度超过200毫米的双向拉伸聚丙烯自粘胶带卷作出反倾销肯定性终裁,裁定涉案产品存在倾销,且该倾销对巴基斯坦国内产业的建立造成了实质性阻碍,因此,决定对涉案产品征收26.76%的反倾销税,措施自2025年1月31日起生效,为期五年。 |

| _ | [21] 土耳其贸易部于2025年5月25日立案对原产于中国的太阳能电池板接线盒进行反倾销调查。 |

| _ | [22] 土耳其贸易部于2025年5月25日立案对原产于中国的光伏铝边框进行反倾销调查。 |

| _ | [23] 美国商务部于2025年5月28日对自中国和印度进口的升降门扭簧作出反倾销初裁,因中国企业未参与应诉,初步裁定中国生产商/出口商的倾销幅度为734.33%(抵消补贴后的保证金调整为734.33%),中国全国统一税率为778.31%(抵消补贴后的保证金调整为778.31%)。 |

| _ | [24] 美国商务部于2025年5月28日对自中国进口的溶胶—凝胶氧化铝陶瓷磨料颗粒作出反倾销初裁,初步裁定中国生产商/出口商的倾销幅度为88.32%(抵消补贴后的保证金调整为72.22%) |

| _ | [25] 墨西哥经济部于2025年5月29日对原产于中国的铅笔作出反倾销第二次日落复审肯定性终裁,决定继续对涉案产品征收0.0299美元/支反倾销税,措施自2024年5月27日起生效,为期五年。 |

三、贸易救济案件动态

化工类产品案件

[1] 马来西亚投资、贸易及工业部于2025年5月6日对原产于或自中国和印度尼西亚进口的PET树脂作出反倾销肯定性终裁,决定对涉案产品征收反倾销税,中国涉案产品适用的反倾销税率为2.29%-11.74%,为期五年。

[2] 印度财政部税收局于2025年5月8日发布公告,接受印度商工部于2025年2月10日对原产于或进口自中国的草铵膦及其盐类作出的反倾销肯定性终裁建议,决定对中国的涉案产品征收2998美元/吨的反倾销税,为期五年。

[3] 印度财政部税收局于2025年5月8日发布公告,接受印度商工部于2025年2月12日对原产于或进口自中国的柠檬酸钠作出的反倾销日落复审肯定性终裁建议,决定继续对中国的涉案产品征收反倾销税,税额为96.05美元/吨-152.78美元/吨,为期五年。

[4] 印度财政部税收局于2025年5月10日发布公告,接受印度商工部于2025年2月12日对原产于或进口自中国的二氧化钛作出的反倾销肯定性终裁建议,决定对中国的涉案产品征收反倾销税,税额为460美元/吨-681美元/吨,为期五年。

[5] 美国商务部于2025年5月13日对自中国进口的赤藓糖醇作出反补贴初裁,裁定中国涉案产品适用的税率为3.29%-3.49%。

[6] 美国国际贸易委员会于2025年5月15日对自中国进口的烷基磷酸酯作出反倾销和反补贴产业损害肯定性终裁,认定被主张存在倾销和补贴行为的涉案产品对美国国内产业造成了实质性损害或损害威胁。

[7] 巴基斯坦国家关税委员会于2025年5月21日立案对原产于或自中国进口的头孢氨苄进行反倾销调查。

[8] 韩国贸易委员会于2025年5月22日对原产于中国大陆和中国台湾地区的石油树脂作出反倾销肯定性终裁,建议韩国企划财政部对涉案产品征收反倾销税,其中,中国大陆税率为2.26%~3.50%,为期五年。

[9] 土耳其贸易部于2025年5月25日立案对原产于中国的葡萄糖酸钠进行反倾销调查。

[10] 墨西哥经济部于2025年5月29日对原产于中国的聚对苯二甲酸乙二醇酯/PET树脂作出反倾销终裁,决定对涉案生产商/出口商征收反倾销税,税额为0~0.26美元/千克。

[11] 韩国企划财政部于2025年5月30日发布公告,将中国大陆和中国台湾地区石油树脂临时反倾销税的截止日期由2025年6月20日延期至2025年7月31日。

钢铁类产品案件

[1] 美国商务部于2025年5月1日立案对自中国进口的碳钢合金盘条进行第二次反倾销反补贴日落复审。与此同时,美国国际贸易委员会对自中国进口的碳钢合金盘条进行第二次反倾销和反补贴日落复审产业损害调查,审查若取消现行反倾销和反补贴措施,在合理可预见期间内,涉案产品的进口对美国国内产业构成的实质性损害是否将继续或再度发生。

[2] 澳大利亚反倾销委员会于2025年5月5日立案对自中国进口的直径小于等于50毫米的钢筋进行第二次反倾销日落复审调查。

[3] 加拿大边境服务署于2025年5月12日立案对原产于或自中国进口的钢带进行反倾销和反补贴调查。

[4] 韩国企划财政部于2025年5月16日发布公告,决定继续对原产于中国大陆、印度尼西亚和中国台湾地区的厚度不超过8毫米的不锈钢板卷征收反倾销税,中国大陆涉案产品适用的税率为23.69%-25.82%,为期五年。

[5] 澳大利亚反倾销委员会于2025年5月19日立案对自中国进口的盘条进行第二次反倾销日落复审调查。

[6] 澳大利亚反倾销委员会于2025年5月26日立案对自中国进口的直径小于等于50毫米的钢筋进行反倾销期中复审调查。

[7] 美国国际贸易委员会于2025年5月22日对自中国进口的可锻铸铁管附件作出第四次反倾销日落复审产业损害肯定性终裁:裁定若取消现行反倾销措施,在合理可预见期间内,涉案产品的进口对美国国内产业造成的实质性损害可能继续或再度发生。根据终裁结果,本案现行反倾销措施继续有效。

[8] 巴基斯坦国家关税委员会于2025年5月23日立案对原产于或自中国进口的冷轧钢板进行反规避调查,审查涉案产品是否经过轻微改变(宽度超过1250毫米)出口至巴基斯坦以规避反倾销税。

[9] 澳大利亚反倾销委员会于2025年5月29日立案对自中国进口的钢角材进行反倾销和反补贴调查。

[10] 澳大利亚反倾销委员会于2025年5月29日发布公告,应申请方提交的撤诉申请,终止对自中国进口的钢角材的反倾销和反补贴调查。

[11] 澳大利亚反倾销委员会于2025年5月29日发布公告,延期发布对进口自中国的吊顶钢框架构件反倾销和反补贴调查的基本事实报告和终裁建议。