红筹结构

红筹这一概念诞生于90年代初期的香港股票市场。中华人民共和国在国际上有时被称为红色中国,相应地,香港和国际投资者把在境外注册、在香港上市的那些带有中国大陆概念的股票称为红筹股。

红筹结构,也叫红筹模式,是指中国境内的公司(不包含港澳台)在境外(通常在开曼、百慕大或英属维尔京群岛等地)设立离岸公司,然后将境内公司的资产注入或转移至境外公司,实现境外控股公司海外(主要是在香港联交所、纽约证券交易所、伦敦证券交易所、法兰克福证券交易所、纳斯达克证券交易所等)上市融资的目的。

红筹结构基本类型

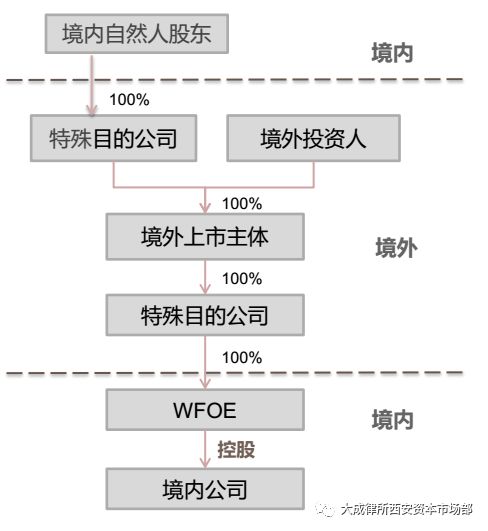

一、直接持股模式

1JV方式

•境内企业为非外商限制或禁止类企业

•创始人于重组前未取得境外身份

•重组时:境内企业引入第三方投资人(投资人通过境外壳公司入股),变更为中外合资经营企业;创始人在境外设立壳公司,投资人将其境外壳公司注入创始人公司,与创始人在境外形成约定的持股比例,同时将部分境内企业股权注入境外结构 ;境外壳公司收购境内企业剩余股权

2变更国籍方式

•境内企业为非外商限制或禁止类企业

•创始人(或其近亲属)于重组前取得境外股份

•重组时,创始人在境外设立壳公司,返程并购其在境内的资产或者新设一家WFOE,以WFOE再投资的方式并购其境内资产

搭建时应注意的法律问题为:

•直接持股结构资产出境时点:2006年9月8日10号文生效前

•10号文主要内容:关联并购需商务部批准,禁止再投资方式规避,境外换股并购需要商务部批准,未来上市需要中国证监会批准(11、32及40条)

•境内自然人境外持股是否进行返程投资初始登记及历次变更登记

•资产出境是否经评估后由商务机关批准并完税

•资产出境过程中交易规模是否超限,是否存在资产分批出境

•部分行业对外资持股有限制,不能实现完全的红筹结构

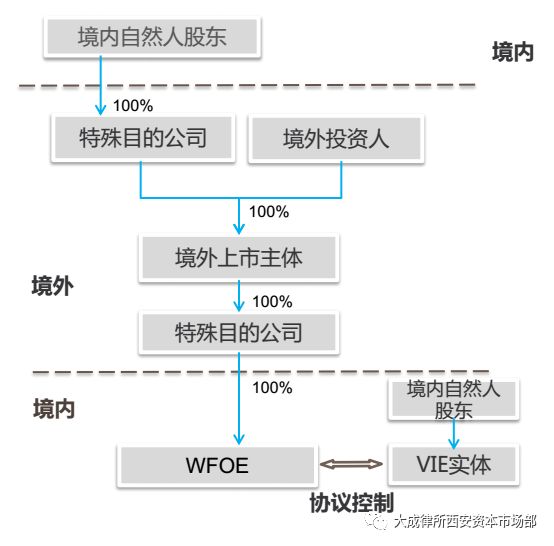

二、VIE模式

VIE,也即variable interest entity,最初是一个财务概念,其实际含义是不通过持股的方式来实际控制一家公司,从而实现合并财务报表。VIE结构这个词在国内的使用,通常是指境外特殊目的公司通过其在中国的全资子公司(外商独资企业、WFOE)来以协议控制的方式控制一家内资公司,从而实现境外特殊目的公司对内资公司的并表,进而境外特殊目的公司得以基于此在境外融资或上市。用于控制内资公司的协议包括控制权、利润转移协议、股权质押协议等一系列合同。因为新浪是第一家采取此种方式在境外上市的企业,所以也被称为新浪模式。随着不断的实践,这种模式也出现了很多变种。

1、基于ICP行业VIE结构具体重组

①创始人调整境内ICP公司股权架构

②创始人在境外设立壳公司后,在境外融资并返程设立WFOE

③WFOE设立后,签订VIE协议

2、VIE结构下的主要协议

①《股权质押协议》,创始人所持VIE主体股权向WFOE质押

②《独家购买权协议》,创始人独家赋予WFOE以名义价格购买VIE公司股权的购买权

③《独家业务咨询和服务协议》,WFOE向VIE主体提供咨询服务,将VIE公司实现的收入转移至WFOE

④《业务经营协议》,VIE公司的股东授权WFOE委派VIE公司的董监高,及其他公司治理事项

⑤其他附属协议,例如配偶同意函等

3、搭建时应注意法律问题

•VIE结构中,境外资金入境后成为WFOE的注册资本,但结汇较为困难

•VIE结构中,WFOE的经营范围应合理界定,以便能够有效向VIE公司提供服务

•VIE结构的可执行性、有效性:采用VIE结构的理由是否充分;VIE结构是否能够提供与直接持股结构同样的保护机制;从控制角度而言,VIE结构是否能够实现与直接持股结构同样的控制

•美国SEC的反馈意见:采用VIE结构是否违反产业政策;VIE协议是否向任何中国政府部门报备;VIE协议中是否设置必要机制防止VIE公司的股东或董监高违约或单方终止执行VIE协议

VIE结构拆除

VIE架构拆除后法律上应达到的状态

•确认VIE架构的搭建过程合法合规,外管局返程投资外汇登记注销完毕或确认注销登记无障碍

业务、资产及人员整合完毕,消除同业竞争并规范关联交易,终止VIE协议

•境外公司注销完毕或转让给无关联关系的第三方

•上市主体股权清晰、稳定,不存在影响股权稳定的其他因素

VIE结构拆除法律路径

类型一:以境内ICP吃牌公司作为境内实际经营主体

1、开曼公司有充足资金回购境外投资人股份

•在开曼公司有足够资金或通过境外借款的方式获得充足资金的情况下,开曼公司回购投资

人的股份,境外投资人实现退出。

•解除境内VIE结构,终止控制协议。

•境内投资人投资境内VIE实体成为境内拟上市主体的股东。

•在境内VIE实体实现高管激励。

•注销境外开曼公司、BVI公司、在开曼公司有足够资金或通过境外借款的方式获得充足资金

的情况下,开曼公司回购投资人的股份,境外投资人实现退出。

•解除境内VIE结构,终止控制协议。

•境内投资人投资境内VIE实体成为境内拟上市主体的股东。

•在境内VIE实体实现高管激励。

•注销境外开曼公司、BVI公司、香港公司等境外实体和境内WFOE公司。

2、境内投资人投资VIE公司后收购WFOE股权

•创始人或者境内其他投资人 以境内人民币投资于VIE公司。

•VIE公司收购WFOE100%股权,香港公司将VIE公司支付的对价支付通过分红等方式到开曼公司,并由开曼公司支付投资人作为回购价款,境外投资人退出。

•.除VIE架构,终止控制协议。

•.境.VIE实体实现高管激励。

•注销境外开曼公司、BVI公司、香港公司等境外实体和境内 WFOE公司。

3、境内投资人投资VIE公司后收购WFOE资产的情形

•创始人或者境内其他投资人 以境内人民币投资于VIE公司。

•VIE公司购买WFOE公司的资产,WFOE通过分红或清算的方式将回购价款回流到开曼公司,并由开曼公司支付投资人作为回购价款,境外投资人退出。

•除VIE架构,终止控制协议。

•.VIE公司实现高管激励。

•注销境外开曼公司、BVI公司、香港公司等境外实体和境内WFOE公司。

4、境内投资人直接收购WFOE,增资境内ICP持牌公司

暴风科技为互联网视频企业,2015年3月24日境内创业板上市。其拆除的五个步骤如下:

① 确定境外特殊目的公司的股权结构。

② 根据产业政策限制,境外投资人退出,确定境内上市主体,签署终止协议,终止协议控制下的所有协议。

③ 持股员工解决资金来源,按其持有境内权益比例对境内权益公司增资。

④ 新投资人按老投资人退出的价格收购WFOE并向境外上市主体支付转让款;境外上市主体回购投资人股权;新投资人以较低估值对境内VIE公司增资。

⑤ 注销境外特殊目的公司;注销WFOE

类型二:以WFOE作为境内实际经营主体

艾格拉斯是一家从事移动终端游戏开发和运营的企业。巨龙管业通过现金支付及发行股份的方式向艾格拉斯17名股东购买艾格拉斯100%的股权。

艾格拉斯被并购前拆除VIE构架,主要步骤如下:

•境外投资者退出:徐收购境外投资者持有的Egls Ltd股份;

•.解除VIE架构:艾格拉斯终止控制协议,并将境内运营实体的相关资产、人员、业务合同转移至艾格拉斯;

•收购艾格拉斯:中国艾格拉斯将持有的艾格拉斯100%股权转让给王双义等4名自然人控制的日照义聚、日照众聚及由徐茂栋控制的日照银杏树;

•北京雅哈、广州丽讯转让给无关联关系的第三方,拟注销Egls Ltd和中国艾格拉斯。

红筹这一概念诞生于90年代初期的香港股票市场。中华人民共和国在国际上有时被称为红色中国,相应地,香港和国际投资者把在境外注册、在香港上市的那些带有中国大陆概念的股票称为红筹股。

红筹结构,也叫红筹模式,是指中国境内的公司(不包含港澳台)在境外(通常在开曼、百慕大或英属维尔京群岛等地)设立离岸公司,然后将境内公司的资产注入或转移至境外公司,实现境外控股公司海外(主要是在香港联交所、纽约证券交易所、伦敦证券交易所、法兰克福证券交易所、纳斯达克证券交易所等)上市融资的目的。

红筹结构基本类型

一、直接持股模式

1JV方式

•境内企业为非外商限制或禁止类企业

•创始人于重组前未取得境外身份

•重组时:境内企业引入第三方投资人(投资人通过境外壳公司入股),变更为中外合资经营企业;创始人在境外设立壳公司,投资人将其境外壳公司注入创始人公司,与创始人在境外形成约定的持股比例,同时将部分境内企业股权注入境外结构 ;境外壳公司收购境内企业剩余股权

2变更国籍方式

•境内企业为非外商限制或禁止类企业

•创始人(或其近亲属)于重组前取得境外股份

•重组时,创始人在境外设立壳公司,返程并购其在境内的资产或者新设一家WFOE,以WFOE再投资的方式并购其境内资产

搭建时应注意的法律问题为:

•直接持股结构资产出境时点:2006年9月8日10号文生效前

•10号文主要内容:关联并购需商务部批准,禁止再投资方式规避,境外换股并购需要商务部批准,未来上市需要中国证监会批准(11、32及40条)

•境内自然人境外持股是否进行返程投资初始登记及历次变更登记

•资产出境是否经评估后由商务机关批准并完税

•资产出境过程中交易规模是否超限,是否存在资产分批出境

•部分行业对外资持股有限制,不能实现完全的红筹结构

二、VIE模式

VIE,也即variable interest entity,最初是一个财务概念,其实际含义是不通过持股的方式来实际控制一家公司,从而实现合并财务报表。VIE结构这个词在国内的使用,通常是指境外特殊目的公司通过其在中国的全资子公司(外商独资企业、WFOE)来以协议控制的方式控制一家内资公司,从而实现境外特殊目的公司对内资公司的并表,进而境外特殊目的公司得以基于此在境外融资或上市。用于控制内资公司的协议包括控制权、利润转移协议、股权质押协议等一系列合同。因为新浪是第一家采取此种方式在境外上市的企业,所以也被称为新浪模式。随着不断的实践,这种模式也出现了很多变种。

1、基于ICP行业VIE结构具体重组

①创始人调整境内ICP公司股权架构

②创始人在境外设立壳公司后,在境外融资并返程设立WFOE

③WFOE设立后,签订VIE协议

2、VIE结构下的主要协议

①《股权质押协议》,创始人所持VIE主体股权向WFOE质押

②《独家购买权协议》,创始人独家赋予WFOE以名义价格购买VIE公司股权的购买权

③《独家业务咨询和服务协议》,WFOE向VIE主体提供咨询服务,将VIE公司实现的收入转移至WFOE

④《业务经营协议》,VIE公司的股东授权WFOE委派VIE公司的董监高,及其他公司治理事项

⑤其他附属协议,例如配偶同意函等

3、搭建时应注意法律问题

•VIE结构中,境外资金入境后成为WFOE的注册资本,但结汇较为困难

•VIE结构中,WFOE的经营范围应合理界定,以便能够有效向VIE公司提供服务

•VIE结构的可执行性、有效性:采用VIE结构的理由是否充分;VIE结构是否能够提供与直接持股结构同样的保护机制;从控制角度而言,VIE结构是否能够实现与直接持股结构同样的控制

•美国SEC的反馈意见:采用VIE结构是否违反产业政策;VIE协议是否向任何中国政府部门报备;VIE协议中是否设置必要机制防止VIE公司的股东或董监高违约或单方终止执行VIE协议

VIE结构拆除

VIE架构拆除后法律上应达到的状态

•确认VIE架构的搭建过程合法合规,外管局返程投资外汇登记注销完毕或确认注销登记无障碍

业务、资产及人员整合完毕,消除同业竞争并规范关联交易,终止VIE协议

•境外公司注销完毕或转让给无关联关系的第三方

•上市主体股权清晰、稳定,不存在影响股权稳定的其他因素

VIE结构拆除法律路径

类型一:以境内ICP吃牌公司作为境内实际经营主体

1、开曼公司有充足资金回购境外投资人股份

•在开曼公司有足够资金或通过境外借款的方式获得充足资金的情况下,开曼公司回购投资

人的股份,境外投资人实现退出。

•解除境内VIE结构,终止控制协议。

•境内投资人投资境内VIE实体成为境内拟上市主体的股东。

•在境内VIE实体实现高管激励。

•注销境外开曼公司、BVI公司、在开曼公司有足够资金或通过境外借款的方式获得充足资金

的情况下,开曼公司回购投资人的股份,境外投资人实现退出。

•解除境内VIE结构,终止控制协议。

•境内投资人投资境内VIE实体成为境内拟上市主体的股东。

•在境内VIE实体实现高管激励。

•注销境外开曼公司、BVI公司、香港公司等境外实体和境内WFOE公司。

2、境内投资人投资VIE公司后收购WFOE股权

•创始人或者境内其他投资人 以境内人民币投资于VIE公司。

•VIE公司收购WFOE100%股权,香港公司将VIE公司支付的对价支付通过分红等方式到开曼公司,并由开曼公司支付投资人作为回购价款,境外投资人退出。

•.除VIE架构,终止控制协议。

•.境.VIE实体实现高管激励。

•注销境外开曼公司、BVI公司、香港公司等境外实体和境内 WFOE公司。

3、境内投资人投资VIE公司后收购WFOE资产的情形

•创始人或者境内其他投资人 以境内人民币投资于VIE公司。

•VIE公司购买WFOE公司的资产,WFOE通过分红或清算的方式将回购价款回流到开曼公司,并由开曼公司支付投资人作为回购价款,境外投资人退出。

•除VIE架构,终止控制协议。

•.VIE公司实现高管激励。

•注销境外开曼公司、BVI公司、香港公司等境外实体和境内WFOE公司。

4、境内投资人直接收购WFOE,增资境内ICP持牌公司

暴风科技为互联网视频企业,2015年3月24日境内创业板上市。其拆除的五个步骤如下:

① 确定境外特殊目的公司的股权结构。

② 根据产业政策限制,境外投资人退出,确定境内上市主体,签署终止协议,终止协议控制下的所有协议。

③ 持股员工解决资金来源,按其持有境内权益比例对境内权益公司增资。

④ 新投资人按老投资人退出的价格收购WFOE并向境外上市主体支付转让款;境外上市主体回购投资人股权;新投资人以较低估值对境内VIE公司增资。

⑤ 注销境外特殊目的公司;注销WFOE

类型二:以WFOE作为境内实际经营主体

艾格拉斯是一家从事移动终端游戏开发和运营的企业。巨龙管业通过现金支付及发行股份的方式向艾格拉斯17名股东购买艾格拉斯100%的股权。

艾格拉斯被并购前拆除VIE构架,主要步骤如下:

•境外投资者退出:徐收购境外投资者持有的Egls Ltd股份;

•.解除VIE架构:艾格拉斯终止控制协议,并将境内运营实体的相关资产、人员、业务合同转移至艾格拉斯;

•收购艾格拉斯:中国艾格拉斯将持有的艾格拉斯100%股权转让给王双义等4名自然人控制的日照义聚、日照众聚及由徐茂栋控制的日照银杏树;

•北京雅哈、广州丽讯转让给无关联关系的第三方,拟注销Egls Ltd和中国艾格拉斯。