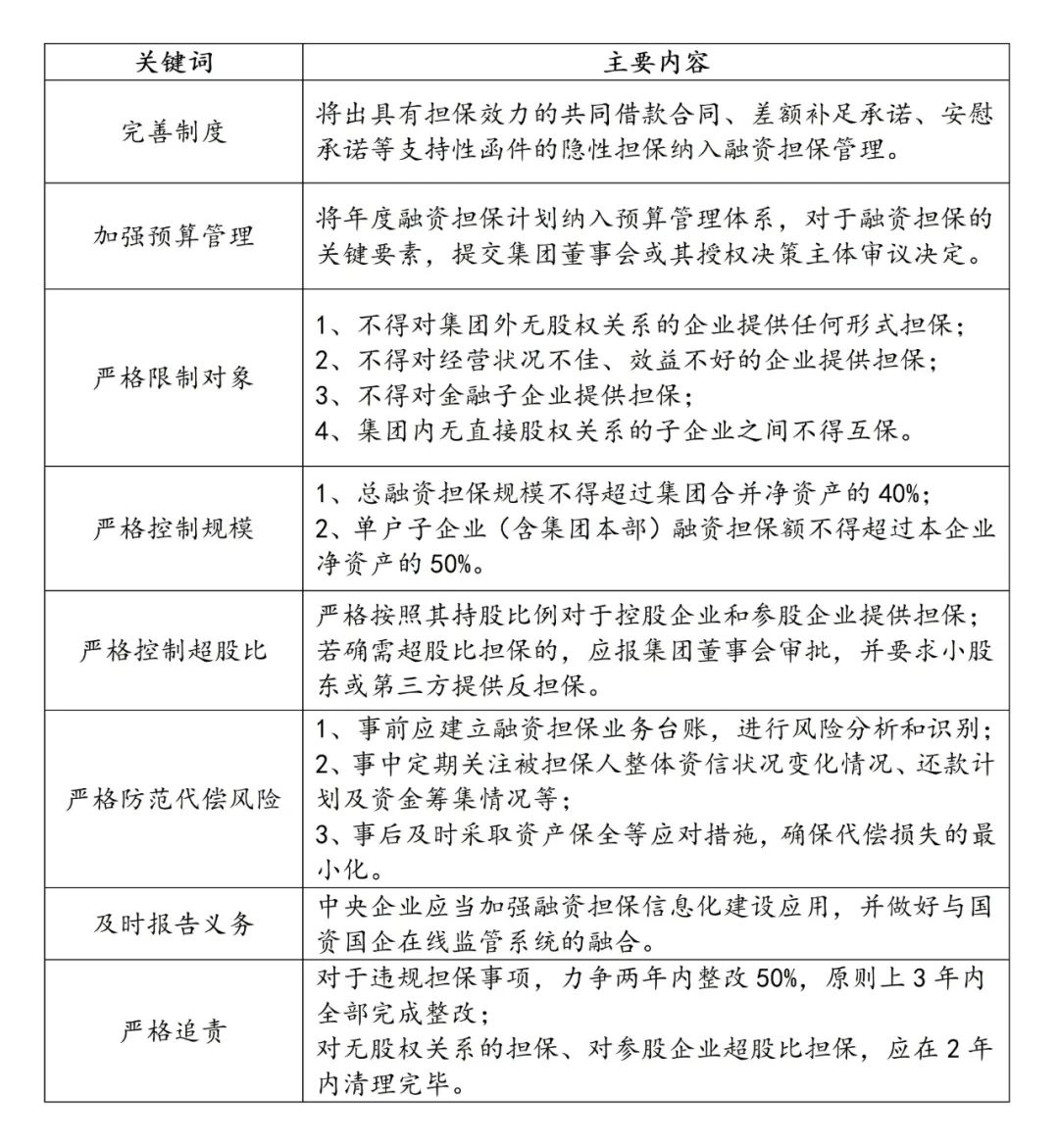

2021年10月9日,国务院国有资产监督管理委员会出台《关于加强中央企业融资担保管理工作的通知》(国资发财评规〔2021〕75号),《通知》从融资担保的管理制度、对象、规模等八个方面提出了具体要求。

01《通知》的主要内容

02《通知》对于央企隐性担保的影响

《通知》第一条将出具有担保效力的共同借款合同、差额补足承诺、安慰承诺等支持性函件的隐性担保纳入了中央企业融资管理体系,如何界定隐性担保、隐性担保是否合法、怎样防范隐性担保风险,这一系列问题都对央企的债务融资提出了新的挑战和更高的要求。

(一)什么是隐性担保

担保是为保障债权人的债权而事先采取的确保债权实现的手段,原《担保法》明确规定的担保方式主要有保证、抵押、质押、留置、定金五种。在实践操作过程中,随着社会经济的发展及交易结构的日渐复杂化,上述传统的担保形式已无法满足需求,为了应对变化、简化程序,各类非典型担保被逐渐运用和认可,以“让与担保”为例,其在问世之初并不被认可,因其融资灵活、交易成本低等优势的显现,使得其在担保实践中逐渐扮演着重要角色,因此在《最高人民法院关于印发<全国法院民商事审判工作会议纪要>的通知》中便认可了让与担保的合同效力。

正是因为这一变化,也为了规范新出现的各类非典型担保,《民法典》第三百八十八条新增了“其他具有担保功能的合同”的表述,其实质便是非典型担保合同。我们认为,非典型担保又可分为非典型物保和非典型人保,其中,根据《最高人民法院关于适用<中华人民共和国民法典>有关担保制度的解释》第一条之规定,非典型物保包括了所有权保留买卖、融资租赁、保理、让与担保等;而根据《最高人民法院关于适用<中华人民共和国民法典>有关担保制度的解释》第三十六条及《最高人民法院关于印发<全国法院民商事审判工作会议纪要>的通知》第九十一条之规定,债务加入、第三人向债权人提供差额补足、代为履行到期回购义务、流动性支持承诺等增信措施则被认为具有提供担保的意思表示,属于非典型人保,《通知》中所述的隐性担保即本文所称的非典型人保,实践中也可称为类担保增信措施。

(二)隐性担保的常见类型

1、债务加入。根据《民法典》第五百五十二条之规定,债务加入是指第三人自愿加入债务,且债权人未明确拒绝的,第三人可与原债务人一起承担还款责任,原债务人在此期间并不退出债务关系。

2、差额补足承诺。即当债务人无法按约履行还款义务时,第三人承诺按照约定补足差额,区别于保证制度,差额补足承诺的第三人需承担直接的、不可撤销的付款义务,没有保证期间和先诉抗辩权。

3、回购承诺。即当义务人没有按约履行到期义务时,第三人也就是回购义务人应按照一定比例或金额回购某一项资产或者权利,这一模式是保障投资退出的常见增信方式。

4、流动性支持承诺。通常表现为融资人的股东或者实际控制人通过向银行等金融机构出具的“在融资人难以偿还到期债务时,愿意为融资人履行合同提供流动性资金支持,以确保其按时还本付息”等义务内容不甚明确的增信文件,流动性资金支持相较于其他隐性担保更为弹性,其承诺一般以其自有资金为限。

(三)隐性担保的注意要点

从实践中看,隐性担保的焦点问题集中在其法律性质及在此基础上义务人所应当承担的法律责任。根据《最高人民法院关于适用<中华人民共和国民法典>有关担保制度的解释》第三十六条可以明确:

1、第三人向债权人提供差额补足、流动性支持等类似承诺文件作为增信措施,具有提供担保的意思表示,债权人请求第三人承担保证责任的,人民法院应当依照保证的有关规定处理;

2、第三人向债权人提供的承诺文件,具有加入债务或者与债务人共同承担债务等意思表示的,人民法院应当认定为民法典第五百五十二条规定的债务加入,根据承诺文件难以确定是保证还是债务加入的,人民法院应当将其认定为保证。

由此可见,无论是差额补足承诺和流动性资金支持,还是债务加入承诺,在法律性质上均具有提供担保的意思表示,人民法院审理时应当认定为保证,若债权人诉至法院要求第三人承担责任的,人民法院很可能将依照保证的有关规定处理。因此,央企在为子企业和参股企业提供隐性担保时,应审慎审查文件性质,严格完善内部审批流程,加强对融资人的监管,谨防可能发生的代偿风险。

03 律师建议

为了防范债务风险,确保自身的高质量发展,中央企业在融资管理过程中,应严格依照《通知》履行相关程序,具体有以下三点:

(一)事前严格审查,确保已纳入融资预算计划、融资对象符合要求、无超股比担保及超规模担保的情形,针对隐性担保情形应从严审查,从源头识别风险。

(二)事中实时监管,重点关注被担保人整体资信状况变化情况、融资款项使用情况、用款项目进展情况、还款计划及资金筹集情况,对发现有代偿风险的担保业务及时报告并采取资产保全等应对措施,控制风险发生。

(三)事后全面整改,针对存在问题的融资担保,要全面开展自查自纠,落实主体责任,对于产生不良后果的应追究责任,最大程度减少损失。

流动性支持、差额补足等隐性担保需谨慎

作者:牛晓青来源:民基律师事务所

2021年10月9日,国务院国有资产监督管理委员会出台《关于加强中央企业融资担保管理工作的通知》(国资发财评规〔2021〕75号),《通知》从融资担保的管理制度、对象、规模等八个方面提出了具体要求。