引言

“一带一路”倡议提出至今,我国与沿线国家一直坚持共商共建共享的原则,持续深化务实合作,推动共建“一带一路”沿着高质量发展方向不断前进,取得了显著成效。据统计,我国与“一带一路”沿线国家在2013年至2020年间的货物贸易总额超9万亿美元,年均更是高于同期中国对外贸易增速;其中,跨境电商已经成为“一带一路”贸易合作的新亮点与贸易发展的“快车道”。2016年以来,中国已与多个国家签署电子商务合作备忘录并建立双边电子商务合作机制,合作伙伴遍及五大洲。在此背景之下,商务部深入推进“一带一路”经贸合作,发展“丝路电商”,打造国际合作新平台。可以预见,我国将更加深入推动“一带一路”框架下电子商务领域的合作,不断完善国家相关管理制度和支持政策,进一步发展跨境电商及相关新业态新模式。自本篇始,我们将为读者介绍跨境电商行业的发展和生态,解读相关监管政策和动向,分析行业驱动的核心要素和趋势,以期为读者提供参考和借鉴。

一、跨境电商简介

跨境电商是跨境电子商务的简称,其是指交易主体位于不同关境下,通过电子商务平台达成交易、进行支付结算,并通过跨境物流送达商品、完成交易的国际商业活动。从其名称可以看出,跨境电商需要同时满足跨境和电子商务两种特质,这也使得它区别于一般电子商务和传统外贸:一方面,根据《关于完善跨境电子商务零售进口监管有关工作的通知》(商财发〔2018〕486号)等规定,跨境是指交易主体需要在不同关境下以及交易商品也需要跨境;另一方面,跨境电商的交易(商品展示、下单、支付)主要是通过互联网等信息传输方式(如APP、网站、小程序等)完成。

实践中,跨境电商根据交易量、交易主体以及商品流向不同,存在不同分类。

1、根据交易量及交易的批次,跨境电商分为批发和零售。交易量大、批次较少一般对应着批发,交易量小、批次频繁一般对应着零售;而且区分批发与零售应主要是对跨境电商中商品是否属于终端消费环节,是否存在再次交易进行判断。即批发表示商品再次进入交易环节,零售表示商品进入终端消费环节。而且跨境电商中是批发还是零售对应着我国不同的海关监管方式。

2、根据交易主体性质,跨境电商分为B2B(Business To Business)、B2C(Business To Customer)、C2C(Customer To Customer)、B2B2C(Business To Business To Customer)等模式,分别指企业卖家对企业买家、企业卖家对个人买家、个人卖家对个人买家以及企业卖家到企业买家再到个人买家。而这些模式一定意义上也对应着跨境电商交易的流向,即是批发还是零售,如B2B一般代表着批发,B2C、C2C、B2B2C一般指商品进入终端消费环节,代表零售。

3、根据商品的流向,是进入境内还是流向境外,分为进口跨境电商和出口跨境电商。对于这种分类,实践中比较容易区分,但是根据实践情况,这一分类下主要困扰跨境电商主体的一点是我国监管部门对这两种跨境电商的监管要求不完全一样,甚至是会出现相矛盾的地方。关于具体的监管要求,我们将在下文进行简述。

二、跨境电商海关监管方式介绍

在上面提到的跨境电商定义及分类中,我们可以发现因为跨境电商主要涉及到交易主体及对象的跨境性,我国因此是采取了较为严格的监管方式,且随着跨境电商的不同分类,监管主体、要求、程度也不尽相同。以下,我们就涉及跨境电商交易的海关代码及特定的监管方式进行简要阐述。

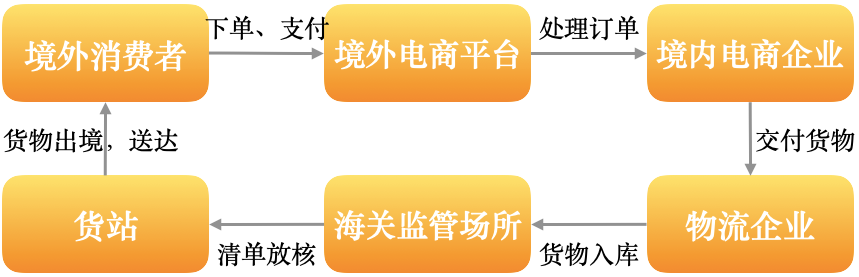

1、“9610”——跨境直购

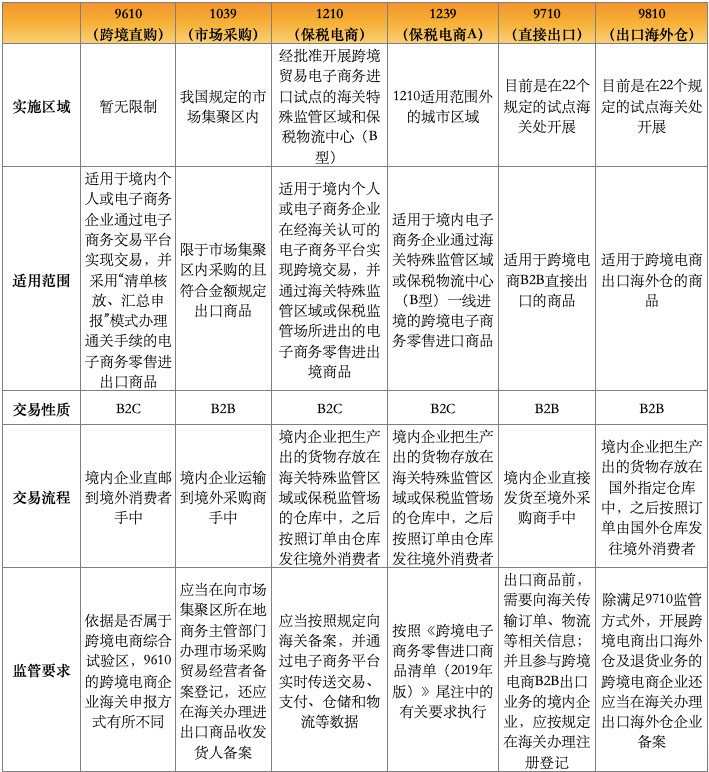

“9610”是涉及跨境电商海关监管代码的其中之一,全名为“跨境贸易电子商务”,简称“电子商务”,也是我们通常说的“跨境直购”,这一代码规定于海关总署2014年第57号文件《关于增列海关监管方式代码的公告》中并自2014年2月10日开始正式施行。根据海关总署2014年第57号文件,“9610”适用于境内个人或电子商务企业通过电子商务交易平台实现交易,并采用“清单核放、汇总申报”模式办理通关手续的电子商务零售进出口商品(通过海关特殊监管区域或保税监管场所一线的电子商务零售进出口商品除外)。从该规定可以看出,“9610”针对的是一般开展电商零售进出口商品的电商企业,没有城市限制,而且此类电商企业开展业务前需要进行备案并需要向海关部门发送商品交易、支付、运输、仓储等有关数据。

依据是否属于跨境电商综合试验区,我国规定从事“9610”的跨境电商企业海关申报方式如下:

根据海关总署公告2018年第194号《关于跨境电子商务零售进出口商品有关监管事宜的公告》,跨境电子商务零售商品进口时,跨境电子商务企业境内代理人或其委托的报关企业应提交《中华人民共和国海关跨境电子商务零售进出口商品申报清单》(以下简称《申报清单》),采取“清单核放”方式办理报关手续;跨境电子商务零售商品出口时,跨境电子商务企业或其代理人应提交《申报清单》,采取“清单核放、汇总申报”方式办理报关手续;

而跨境电子商务综合试验区内符合条件的跨境电子商务零售商品出口,可采取“清单核放、汇总统计”方式办理报关手续,且规定允许以“清单核放、汇总统计”方式办理报关手续的,不再汇总形成《中华人民共和国海关出口商品报关单》。

“9610”出口流程

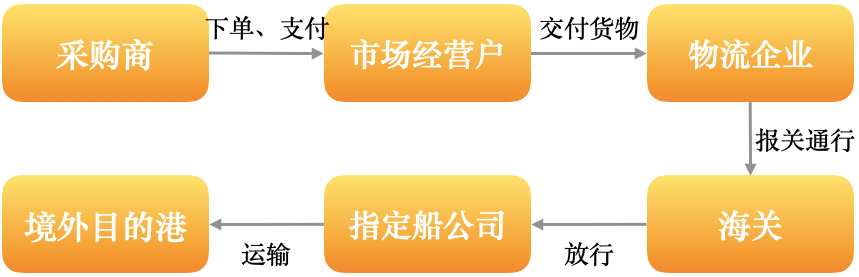

2、“1039”—市场采购

海关监管方式代码“1039”,全名为“市场采购”,正式规定于海关总署公告2014年第54号《关于市场采购贸易监管办法及其监管方式有关事宜的公告》(自2014年7月1日正式施行,现已失效)。市场采购是指由符合条件的经营者在经国家商务主管等部门认定的市场集聚区内采购的、单票报关单商品货值15万(含15万)美元以下、并在采购地办理出口商品通关手续的贸易方式。根据该规定,“1039”监管方式限于市场集聚区内采购的出口商品。政策出台时只有浙江义乌有市场采购贸易,所以该监管模式最早仅在浙江义乌实施,但后面根据海关总署公告2016年第63号文《关于市场采购贸易方式扩大试点的公告》和2018年第167号文《关于扩大市场采购贸易方式试点的公告》,我国扩大了市场采购贸易试点范围,市场集聚区范围及其商品城、专业市场和专业街的认定范围,该监管模式也由此扩大到多个城市的专业市场。

“1039”监管方式最早可以追溯到2001年出台的海关总署公告2001年第8号文《增列海关监管方式代码,并对报关单填制要求作局部调整的公告》规定,即“1039”取代了其中的“0139”(简称“旅游购物商品),旅游购物商品监管方式已被废止。“市场采购”贸易方式与“旅游购物”贸易方式的最大不同是:“旅游购物”单票报关单货值不能超过5万美元,而“市场采购”放宽到最高不超过15万美元。

对于从事市场采购贸易方式的对外贸易经营者,应当在向市场集聚区所在地商务主管部门办理市场采购贸易经营者备案登记后,按照相关规定在海关办理进出口商品收发货人备案。

“1039”基本流程

3、“1210”—保税电商

海关监管方式代码“1210”的全称是“保税跨境贸易电子商务”,即简称“保税电商”或“网购保税进口”,该监管代码规定于海关总署2014年第57号《关于增列海关监管方式代码的公告》(自2014年8月1日施行)中。该文规定“1210”适用于境内个人或电子商务企业在经海关认可的电子商务平台实现跨境交易,并通过海关特殊监管区域或保税监管场所进出的电子商务零售进出境商品(海关特殊监管区域、保税监管场所与境内区外(场所外)之间通过电子商务平台交易的零售进出口商品不适用该监管方式);而且该监管方式用于进口时仅限经批准开展跨境贸易电子商务进口试点的海关特殊监管区域和保税物流中心(B型)。

根据商务部等部门于2020年1月17日发布的《关于扩大跨境电商零售进口试点的通知》,目前可开展海关监管方式代码1210业务的区域仅限于全国86个试点城市及海南全岛的特殊监管区域(含综合保税区、保税港区、保税区等)或者保税物流中心(B型)内。“1210”代码模式下,跨境电商可以将尚有库存的商品批发至国内保税物流中心,再在网上零售,没有销售出去的商品不能放在保税中心,但是也无需报关,可以直接退回到国外。根据海关总署2014年第57号文,以“1210”海关监管方式开展有关跨境电商零售进出口业务的电子商务企业等应当按照规定向海关备案,并通过电子商务平台实时传送交易、支付、物流、仓储等数据。

“1210”进口流程

4、“1239”—保税电商A

“1239”海关监管代码是指“保税跨境贸易电子商务A”,简称为“保税电商A”,主要规定于海关总署公告2016年第75号《关于增列海关监管方式代码的公告》(自2016年12月1日起施行)中,适用于境内电子商务企业通过海关特殊监管区域或保税物流中心(B型)一线进境的跨境电子商务零售进口商品。类似于“1210”模式,在“1239”模式下,商品也是一般通过海运方式被批量运输至特殊区域或物流中心,待国内消费者下单后再发货至消费者。与“1210”代码相比,二者都是保税的方式,只是针对城市而实行不同的监管。我国规定目前除享受“1210”模式的跨境电子商务零售进口试点城市外,其他需要提供保税跨境报关的非试点城市,适用1239监管代码。根据海关总署2018年第194号《关于跨境电子商务零售进出口商品有关监管事宜的公告》,适用“1239”监管代码进口的商品,按《跨境电子商务零售进口商品清单(2019版)》尾注中的监管要求执行:跨境电子商务零售进口商品清单中商品免于向海关提交许可证件;网购保税商品“一线”进区时须按货物监管要求执行,“二线”出区时参照个人物品监管要求执行;依法需要执行首次进口许可批件、注册或备案要求的化妆品、婴幼儿配方奶粉、药品、医疗器械、特殊食品(包括保健食品、特殊医学用途配方食品等)等, 按照国家相关法律法规的规定执行。

“1239”进口流程

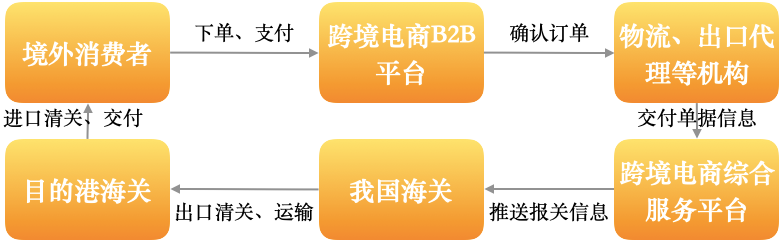

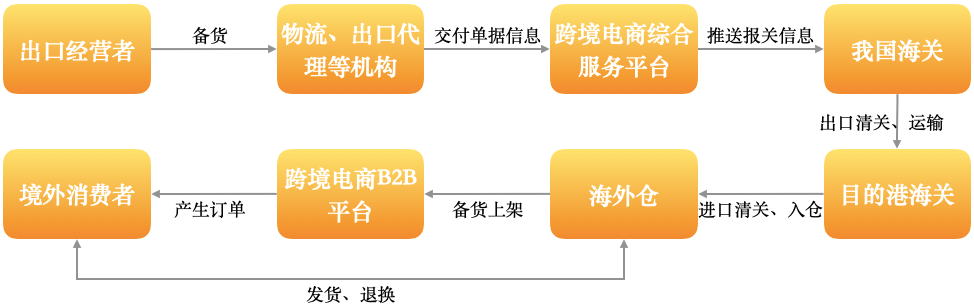

5、“9710”—跨境电商B2B直接出口与“9810”—跨境电商出口海外仓

海关总署公告2020年第75号《关于开展跨境电子商务企业对企业出口监管试点的公告》文件,对境内跨境电商企业出口商品新增了两种海关监管代码,即“9710”和“9810”,与前面的“9610”、“1210”或“1239”监管代码不同的是,“9710”、“9810”针对的是B2B模式,进一步将跨境电商的范围进行了扩大。“9710”全称为“跨境电子商务企业对企业直接出口”,简称“跨境电商B2B直接出口”,适用于跨境电商B2B直接出口的商品,是指境内企业通过跨境物流将商品直接出口并送达境外企业。“9810”全称为“跨境电子商务出口海外仓”,简称“跨境电商出口海外仓”,适用于跨境电商出口海外仓的商品,是指境内企业将出口货物通过跨境物流送达海外仓,通过跨境电商平台实现交易后从海外仓送达购买者。目前,根据海关总署公告2020年第75号和第92号,适用跨境电商B2B出口监管试点的区域包括北京、天津、南京、杭州等22个海关。

适用“9710”及“9810”的跨境电商企业在出口商品前,需要向海关传输订单、物流等相关信息。并且参与跨境电商B2B出口业务的境内企业,应按照《中华人民共和国海关对报关单位注册登记管理规定》在海关办理注册登记;开展跨境电商出口海外仓及退货业务的跨境电商企业,应当参照《海关总署关于全面开展跨境电子商务出口商品退货监管工作的通知》(署监发〔2020〕60号)要求,在海关办理出口海外仓企业备案。

“9710”进口流程

“9810”进口流程

三、跨境电商海关监管方式对比

针对上述六种跨境电商海关监管方式,我们将其各自的特点、异同总结如下:

“一带一路”倡议提出至今,我国与沿线国家一直坚持共商共建共享的原则,持续深化务实合作,推动共建“一带一路”沿着高质量发展方向不断前进,取得了显著成效。据统计,我国与“一带一路”沿线国家在2013年至2020年间的货物贸易总额超9万亿美元,年均更是高于同期中国对外贸易增速;其中,跨境电商已经成为“一带一路”贸易合作的新亮点与贸易发展的“快车道”。2016年以来,中国已与多个国家签署电子商务合作备忘录并建立双边电子商务合作机制,合作伙伴遍及五大洲。在此背景之下,商务部深入推进“一带一路”经贸合作,发展“丝路电商”,打造国际合作新平台。可以预见,我国将更加深入推动“一带一路”框架下电子商务领域的合作,不断完善国家相关管理制度和支持政策,进一步发展跨境电商及相关新业态新模式。自本篇始,我们将为读者介绍跨境电商行业的发展和生态,解读相关监管政策和动向,分析行业驱动的核心要素和趋势,以期为读者提供参考和借鉴。

一、跨境电商简介

跨境电商是跨境电子商务的简称,其是指交易主体位于不同关境下,通过电子商务平台达成交易、进行支付结算,并通过跨境物流送达商品、完成交易的国际商业活动。从其名称可以看出,跨境电商需要同时满足跨境和电子商务两种特质,这也使得它区别于一般电子商务和传统外贸:一方面,根据《关于完善跨境电子商务零售进口监管有关工作的通知》(商财发〔2018〕486号)等规定,跨境是指交易主体需要在不同关境下以及交易商品也需要跨境;另一方面,跨境电商的交易(商品展示、下单、支付)主要是通过互联网等信息传输方式(如APP、网站、小程序等)完成。

实践中,跨境电商根据交易量、交易主体以及商品流向不同,存在不同分类。

1、根据交易量及交易的批次,跨境电商分为批发和零售。交易量大、批次较少一般对应着批发,交易量小、批次频繁一般对应着零售;而且区分批发与零售应主要是对跨境电商中商品是否属于终端消费环节,是否存在再次交易进行判断。即批发表示商品再次进入交易环节,零售表示商品进入终端消费环节。而且跨境电商中是批发还是零售对应着我国不同的海关监管方式。

2、根据交易主体性质,跨境电商分为B2B(Business To Business)、B2C(Business To Customer)、C2C(Customer To Customer)、B2B2C(Business To Business To Customer)等模式,分别指企业卖家对企业买家、企业卖家对个人买家、个人卖家对个人买家以及企业卖家到企业买家再到个人买家。而这些模式一定意义上也对应着跨境电商交易的流向,即是批发还是零售,如B2B一般代表着批发,B2C、C2C、B2B2C一般指商品进入终端消费环节,代表零售。

3、根据商品的流向,是进入境内还是流向境外,分为进口跨境电商和出口跨境电商。对于这种分类,实践中比较容易区分,但是根据实践情况,这一分类下主要困扰跨境电商主体的一点是我国监管部门对这两种跨境电商的监管要求不完全一样,甚至是会出现相矛盾的地方。关于具体的监管要求,我们将在下文进行简述。

二、跨境电商海关监管方式介绍

在上面提到的跨境电商定义及分类中,我们可以发现因为跨境电商主要涉及到交易主体及对象的跨境性,我国因此是采取了较为严格的监管方式,且随着跨境电商的不同分类,监管主体、要求、程度也不尽相同。以下,我们就涉及跨境电商交易的海关代码及特定的监管方式进行简要阐述。

1、“9610”——跨境直购

“9610”是涉及跨境电商海关监管代码的其中之一,全名为“跨境贸易电子商务”,简称“电子商务”,也是我们通常说的“跨境直购”,这一代码规定于海关总署2014年第57号文件《关于增列海关监管方式代码的公告》中并自2014年2月10日开始正式施行。根据海关总署2014年第57号文件,“9610”适用于境内个人或电子商务企业通过电子商务交易平台实现交易,并采用“清单核放、汇总申报”模式办理通关手续的电子商务零售进出口商品(通过海关特殊监管区域或保税监管场所一线的电子商务零售进出口商品除外)。从该规定可以看出,“9610”针对的是一般开展电商零售进出口商品的电商企业,没有城市限制,而且此类电商企业开展业务前需要进行备案并需要向海关部门发送商品交易、支付、运输、仓储等有关数据。

依据是否属于跨境电商综合试验区,我国规定从事“9610”的跨境电商企业海关申报方式如下:

根据海关总署公告2018年第194号《关于跨境电子商务零售进出口商品有关监管事宜的公告》,跨境电子商务零售商品进口时,跨境电子商务企业境内代理人或其委托的报关企业应提交《中华人民共和国海关跨境电子商务零售进出口商品申报清单》(以下简称《申报清单》),采取“清单核放”方式办理报关手续;跨境电子商务零售商品出口时,跨境电子商务企业或其代理人应提交《申报清单》,采取“清单核放、汇总申报”方式办理报关手续;

而跨境电子商务综合试验区内符合条件的跨境电子商务零售商品出口,可采取“清单核放、汇总统计”方式办理报关手续,且规定允许以“清单核放、汇总统计”方式办理报关手续的,不再汇总形成《中华人民共和国海关出口商品报关单》。

“9610”出口流程

2、“1039”—市场采购

海关监管方式代码“1039”,全名为“市场采购”,正式规定于海关总署公告2014年第54号《关于市场采购贸易监管办法及其监管方式有关事宜的公告》(自2014年7月1日正式施行,现已失效)。市场采购是指由符合条件的经营者在经国家商务主管等部门认定的市场集聚区内采购的、单票报关单商品货值15万(含15万)美元以下、并在采购地办理出口商品通关手续的贸易方式。根据该规定,“1039”监管方式限于市场集聚区内采购的出口商品。政策出台时只有浙江义乌有市场采购贸易,所以该监管模式最早仅在浙江义乌实施,但后面根据海关总署公告2016年第63号文《关于市场采购贸易方式扩大试点的公告》和2018年第167号文《关于扩大市场采购贸易方式试点的公告》,我国扩大了市场采购贸易试点范围,市场集聚区范围及其商品城、专业市场和专业街的认定范围,该监管模式也由此扩大到多个城市的专业市场。

“1039”监管方式最早可以追溯到2001年出台的海关总署公告2001年第8号文《增列海关监管方式代码,并对报关单填制要求作局部调整的公告》规定,即“1039”取代了其中的“0139”(简称“旅游购物商品),旅游购物商品监管方式已被废止。“市场采购”贸易方式与“旅游购物”贸易方式的最大不同是:“旅游购物”单票报关单货值不能超过5万美元,而“市场采购”放宽到最高不超过15万美元。

对于从事市场采购贸易方式的对外贸易经营者,应当在向市场集聚区所在地商务主管部门办理市场采购贸易经营者备案登记后,按照相关规定在海关办理进出口商品收发货人备案。

“1039”基本流程

3、“1210”—保税电商

海关监管方式代码“1210”的全称是“保税跨境贸易电子商务”,即简称“保税电商”或“网购保税进口”,该监管代码规定于海关总署2014年第57号《关于增列海关监管方式代码的公告》(自2014年8月1日施行)中。该文规定“1210”适用于境内个人或电子商务企业在经海关认可的电子商务平台实现跨境交易,并通过海关特殊监管区域或保税监管场所进出的电子商务零售进出境商品(海关特殊监管区域、保税监管场所与境内区外(场所外)之间通过电子商务平台交易的零售进出口商品不适用该监管方式);而且该监管方式用于进口时仅限经批准开展跨境贸易电子商务进口试点的海关特殊监管区域和保税物流中心(B型)。

根据商务部等部门于2020年1月17日发布的《关于扩大跨境电商零售进口试点的通知》,目前可开展海关监管方式代码1210业务的区域仅限于全国86个试点城市及海南全岛的特殊监管区域(含综合保税区、保税港区、保税区等)或者保税物流中心(B型)内。“1210”代码模式下,跨境电商可以将尚有库存的商品批发至国内保税物流中心,再在网上零售,没有销售出去的商品不能放在保税中心,但是也无需报关,可以直接退回到国外。根据海关总署2014年第57号文,以“1210”海关监管方式开展有关跨境电商零售进出口业务的电子商务企业等应当按照规定向海关备案,并通过电子商务平台实时传送交易、支付、物流、仓储等数据。

“1210”进口流程

4、“1239”—保税电商A

“1239”海关监管代码是指“保税跨境贸易电子商务A”,简称为“保税电商A”,主要规定于海关总署公告2016年第75号《关于增列海关监管方式代码的公告》(自2016年12月1日起施行)中,适用于境内电子商务企业通过海关特殊监管区域或保税物流中心(B型)一线进境的跨境电子商务零售进口商品。类似于“1210”模式,在“1239”模式下,商品也是一般通过海运方式被批量运输至特殊区域或物流中心,待国内消费者下单后再发货至消费者。与“1210”代码相比,二者都是保税的方式,只是针对城市而实行不同的监管。我国规定目前除享受“1210”模式的跨境电子商务零售进口试点城市外,其他需要提供保税跨境报关的非试点城市,适用1239监管代码。根据海关总署2018年第194号《关于跨境电子商务零售进出口商品有关监管事宜的公告》,适用“1239”监管代码进口的商品,按《跨境电子商务零售进口商品清单(2019版)》尾注中的监管要求执行:跨境电子商务零售进口商品清单中商品免于向海关提交许可证件;网购保税商品“一线”进区时须按货物监管要求执行,“二线”出区时参照个人物品监管要求执行;依法需要执行首次进口许可批件、注册或备案要求的化妆品、婴幼儿配方奶粉、药品、医疗器械、特殊食品(包括保健食品、特殊医学用途配方食品等)等, 按照国家相关法律法规的规定执行。

“1239”进口流程

5、“9710”—跨境电商B2B直接出口与“9810”—跨境电商出口海外仓

海关总署公告2020年第75号《关于开展跨境电子商务企业对企业出口监管试点的公告》文件,对境内跨境电商企业出口商品新增了两种海关监管代码,即“9710”和“9810”,与前面的“9610”、“1210”或“1239”监管代码不同的是,“9710”、“9810”针对的是B2B模式,进一步将跨境电商的范围进行了扩大。“9710”全称为“跨境电子商务企业对企业直接出口”,简称“跨境电商B2B直接出口”,适用于跨境电商B2B直接出口的商品,是指境内企业通过跨境物流将商品直接出口并送达境外企业。“9810”全称为“跨境电子商务出口海外仓”,简称“跨境电商出口海外仓”,适用于跨境电商出口海外仓的商品,是指境内企业将出口货物通过跨境物流送达海外仓,通过跨境电商平台实现交易后从海外仓送达购买者。目前,根据海关总署公告2020年第75号和第92号,适用跨境电商B2B出口监管试点的区域包括北京、天津、南京、杭州等22个海关。

适用“9710”及“9810”的跨境电商企业在出口商品前,需要向海关传输订单、物流等相关信息。并且参与跨境电商B2B出口业务的境内企业,应按照《中华人民共和国海关对报关单位注册登记管理规定》在海关办理注册登记;开展跨境电商出口海外仓及退货业务的跨境电商企业,应当参照《海关总署关于全面开展跨境电子商务出口商品退货监管工作的通知》(署监发〔2020〕60号)要求,在海关办理出口海外仓企业备案。

“9710”进口流程

“9810”进口流程

三、跨境电商海关监管方式对比

针对上述六种跨境电商海关监管方式,我们将其各自的特点、异同总结如下: