引言:

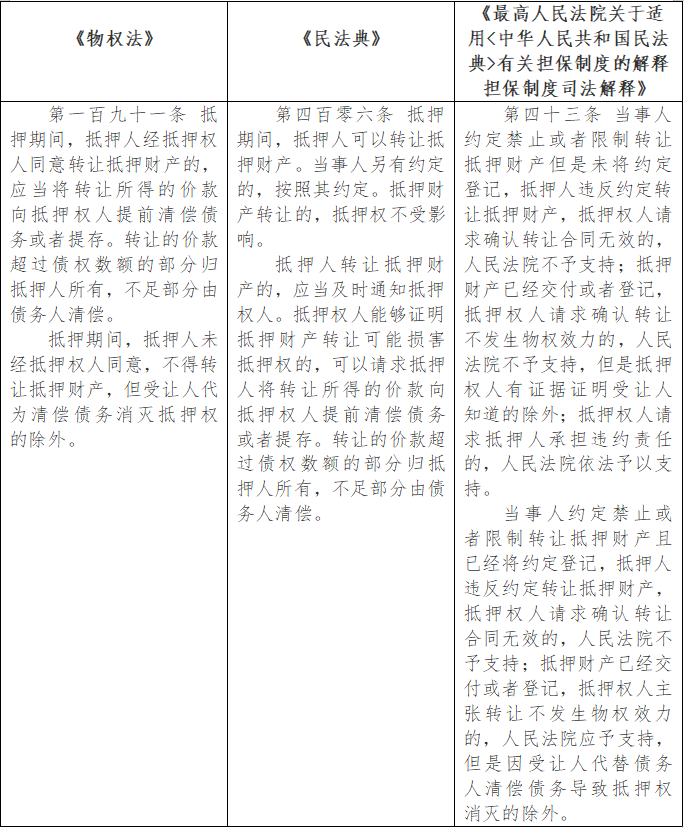

随着社会主义市场经济的蓬勃发展,债的发生在日常生活中屡见不鲜,在债权债务关系中,为了保障债权人和债务人的利益能够得到顺利的实现,抵押担保成为债权债务关系中的“一颗定心丸”。就抵押担保制度的法律规定《民法典》较原《物权法》作出了重大的修改,即抵押人转让抵押财产无须征得抵押权人同意(原物权法第一百九十一条则规定须抵押权人同意),抵押人转让抵押财产的处分为有权处分。即使未经抵押权人同意,物权亦发生变动效力,但是抵押权却不受影响,在抵押权人与抵押人之间依然存在。

一、抵押担保的概念及法律规定

抵押担保是指抵押人不转移对某一特定物的占有,而将该财产作为债权的担保,债务人不履行债务时,抵押权人(债权人)有权依法以该抵押财产折价或者以拍卖、变卖该财产的价款优先受偿。

从《物权法》到《民法典》对抵押担保制度立法规定之变化:

原《物权法》规定抵押人转让抵押财产前须经得抵押权人同意或是抵押财产受让人代为清偿债务消灭抵押权,否则债务人在抵押期间未经抵押权人同意,不得转让抵押财产。

而依据现行《民法典》明确规定,除非当事人另有约定,否则在抵押期间,抵押人可以不经抵押权人的同意而转让抵押财产,其转让合法有效,且只需要通知抵押权人即可。即使抵押财产转让可能损害抵押权,也只是请求抵押人将转让所得的价款提前清偿或者提存。

二、《民法典》对抵押担保制度修改的意义

《民法典》对抵押担保制度较原《物权法》所作的修改的意义在于:第一,最大限度地维护善意第三人的权益;第二,当抵押人拥有足够多的财产而不会损害抵押权人的利益时,此时允许抵押人对抵押财产进行转让能够有效维护抵押人的财产自由,让抵押人充分行使抵押财产的财产权益;第三,可以避免部分抵押权人恶意阻止抵押人转让抵押财产,促进公平,对实现抵押财产最大效能起到积极的促进作用。

虽然《民法典》对抵押财产转让法定限制少了,但同时又规定了除外条款,即当事人另有约定的除外条款,所以我们在实践中可以通过约定对其进行限制。现就当事人是否约定“禁止或限制抵押财产转让”的后果作简要分析:

1、当事人没有“另有约定”

从现行《民法典》对抵押担保制度的规定来看,抵押财产的转让自由度将大大提高,抵押人无需提前征得债权人的同意即可转让抵押财产,取得转让价款。这样不仅很大程度上提高了抵押财产的流动性,而且还有利于提升社会经济活力。与此同时,抵押权不受影响,抵押财产仍旧为债权人的债权提供担保功能。为了平衡债权人利益,法律也规定,在特殊情况下,即抵押权人证明抵押财产转让可能有损抵押权时,抵押权人此时可以要求就抵押财产所转让的价款提前获得清偿或提存。

2、当事人有约定禁止或限制抵押财产转让

当事人是否将“禁止或限制抵押财产的约定”进行公示登记,将成为影响物权变动效力的关键所在,但无论是否公示登记,都不会影响抵押财产转让合同的效力。在判断抵押财产转让合同是否有效时,应严格按照《民法典》关于民事法律行为的效力以及合同效力的规定进行认定,即使“禁止或限制抵押财产的约定”已经进行了公示登记,因其符合合同有效的法律规定,也不能认定抵押财产转让合同无效。但此时抵押权人可依据《最高人民法院关于适用<中华人民共和国民法典>有关担保制度的解释》的规定向抵押人主张违约责任。

三、基于《民法典》对抵押担保制度的规定,在设立抵押担保实践中应须重视以下几个方面,进而更好的实现设立抵押担保的目的。

1.当事人在签订合同时是否作明确约定尤为重要,抵押权人与抵押人可以就是否禁止或限制抵押财产转让进行协商,并将协商内容写入合同中。

2.抵押权人应当及时关注抵押财产的流转情况,在获悉抵押财产转让时,如果能证明有可能损害其抵押权,抵押权人就可以要求抵押人提前清偿债务或提存。

3.抵押权人在进行抵押登记时要注意是否将“禁止或限制抵押财产转让的约定”进行登记,这将直接影响抵押财产转让的物权变动效力。

4.抵押人将抵押财产转让的,应当及时通知抵押权人,以便让抵押权人知晓抵押财产现行状态进而选取合适的方式维护或实现其抵押权,同时也可避免产生不必要的纷争。

结语:

《民法典》对抵押担保所做的修改是为适用社会主义市场经济交易的需要,目的是为了提高抵押财产转让的自由度,加速财产的流转,以便发挥抵押财产的最大效能。

随着社会主义市场经济的蓬勃发展,债的发生在日常生活中屡见不鲜,在债权债务关系中,为了保障债权人和债务人的利益能够得到顺利的实现,抵押担保成为债权债务关系中的“一颗定心丸”。就抵押担保制度的法律规定《民法典》较原《物权法》作出了重大的修改,即抵押人转让抵押财产无须征得抵押权人同意(原物权法第一百九十一条则规定须抵押权人同意),抵押人转让抵押财产的处分为有权处分。即使未经抵押权人同意,物权亦发生变动效力,但是抵押权却不受影响,在抵押权人与抵押人之间依然存在。

一、抵押担保的概念及法律规定

抵押担保是指抵押人不转移对某一特定物的占有,而将该财产作为债权的担保,债务人不履行债务时,抵押权人(债权人)有权依法以该抵押财产折价或者以拍卖、变卖该财产的价款优先受偿。

从《物权法》到《民法典》对抵押担保制度立法规定之变化:

原《物权法》规定抵押人转让抵押财产前须经得抵押权人同意或是抵押财产受让人代为清偿债务消灭抵押权,否则债务人在抵押期间未经抵押权人同意,不得转让抵押财产。

而依据现行《民法典》明确规定,除非当事人另有约定,否则在抵押期间,抵押人可以不经抵押权人的同意而转让抵押财产,其转让合法有效,且只需要通知抵押权人即可。即使抵押财产转让可能损害抵押权,也只是请求抵押人将转让所得的价款提前清偿或者提存。

二、《民法典》对抵押担保制度修改的意义

《民法典》对抵押担保制度较原《物权法》所作的修改的意义在于:第一,最大限度地维护善意第三人的权益;第二,当抵押人拥有足够多的财产而不会损害抵押权人的利益时,此时允许抵押人对抵押财产进行转让能够有效维护抵押人的财产自由,让抵押人充分行使抵押财产的财产权益;第三,可以避免部分抵押权人恶意阻止抵押人转让抵押财产,促进公平,对实现抵押财产最大效能起到积极的促进作用。

虽然《民法典》对抵押财产转让法定限制少了,但同时又规定了除外条款,即当事人另有约定的除外条款,所以我们在实践中可以通过约定对其进行限制。现就当事人是否约定“禁止或限制抵押财产转让”的后果作简要分析:

1、当事人没有“另有约定”

从现行《民法典》对抵押担保制度的规定来看,抵押财产的转让自由度将大大提高,抵押人无需提前征得债权人的同意即可转让抵押财产,取得转让价款。这样不仅很大程度上提高了抵押财产的流动性,而且还有利于提升社会经济活力。与此同时,抵押权不受影响,抵押财产仍旧为债权人的债权提供担保功能。为了平衡债权人利益,法律也规定,在特殊情况下,即抵押权人证明抵押财产转让可能有损抵押权时,抵押权人此时可以要求就抵押财产所转让的价款提前获得清偿或提存。

2、当事人有约定禁止或限制抵押财产转让

当事人是否将“禁止或限制抵押财产的约定”进行公示登记,将成为影响物权变动效力的关键所在,但无论是否公示登记,都不会影响抵押财产转让合同的效力。在判断抵押财产转让合同是否有效时,应严格按照《民法典》关于民事法律行为的效力以及合同效力的规定进行认定,即使“禁止或限制抵押财产的约定”已经进行了公示登记,因其符合合同有效的法律规定,也不能认定抵押财产转让合同无效。但此时抵押权人可依据《最高人民法院关于适用<中华人民共和国民法典>有关担保制度的解释》的规定向抵押人主张违约责任。

三、基于《民法典》对抵押担保制度的规定,在设立抵押担保实践中应须重视以下几个方面,进而更好的实现设立抵押担保的目的。

1.当事人在签订合同时是否作明确约定尤为重要,抵押权人与抵押人可以就是否禁止或限制抵押财产转让进行协商,并将协商内容写入合同中。

2.抵押权人应当及时关注抵押财产的流转情况,在获悉抵押财产转让时,如果能证明有可能损害其抵押权,抵押权人就可以要求抵押人提前清偿债务或提存。

3.抵押权人在进行抵押登记时要注意是否将“禁止或限制抵押财产转让的约定”进行登记,这将直接影响抵押财产转让的物权变动效力。

4.抵押人将抵押财产转让的,应当及时通知抵押权人,以便让抵押权人知晓抵押财产现行状态进而选取合适的方式维护或实现其抵押权,同时也可避免产生不必要的纷争。

结语:

《民法典》对抵押担保所做的修改是为适用社会主义市场经济交易的需要,目的是为了提高抵押财产转让的自由度,加速财产的流转,以便发挥抵押财产的最大效能。