引言

稳定币并不止一种。在今天,所谓“Stablecoin”这个术语,其实是三个完全不同金融结构的统称。只有真正理解它们的底层运行逻辑,才能判断其稳定性、法律属性与监管路径,更重要的是,判断能不能用、怎么用、何时不能碰。

本文系统梳理:稳定币的三种基本类型,即:

法币储备型(Fiat-backed Stablecoin)

2. 加密抵押型(Crypto-collateralized Stablecoin)

3. 算法调节型(Algorithmic Stablecoin)

并对每类的底层结构、典型项目、运行机制、风险特征及合规建议进行深入解析。

01、法币储备型

最主流、最现实、最接近“数字美元”

1. 底层逻辑

法币储备型稳定币是目前市值最大、使用最广的类型(如USDT、USDC 等;另如 FDUSD 等新项目亦正逐步扩展应用)。其核心逻辑是:“用户存入 1 美元 → 发行人托管该美元 → 铸造 1 枚稳定币 → 可随时赎回。”

这是一种链上表达的、可兑换的短期美元债务凭证。其锚定机制依赖于:

1)100% 储备(现金/国债/商业票据等)

2)铸造与赎回机制

3)中心化发行人承担兑付责任

典型如USDC,其托管机构包括BNY Mellon与BlackRock,每月披露储备审计报告,铸销逻辑全链可查。

2. 优势与应用

1)价格稳定性极高

2)监管友好(可牌照化)

3)适用于企业结算、交易所清算、跨境支付

Circle 宣布其 USDC 已对接 Visa、Mastercard 与 Shopify 商户结算系统,并已于 2025 年 6 月向美国 OCC 正式申请国家信托银行牌照。

3. 核心风险

1)中心化信任单点(储备造假、兑付违约、账户冻结)

2)受传统金融系统制约(如银行风险波及、监管压力)

3)监管收紧趋势明确(例如MiCA、香港金管局发牌制)

4. 实务建议

企业如欲将法币稳定币纳入收付款链条,应:

1)选择监管明确、储备透明的项目(如USDC、PYUSD)

2)避免使用无审计、注册地不透明的稳定币(如TRC20 USDT)

3)在合同文本中明示“不可兑付风险”由谁承担

02、加密抵押型

链上自治的稳定性尝试

1. 底层逻辑

加密抵押型稳定币(如DAI、crvUSD,另有新兴项目 GHO 等)主要依托链上超额质押模型运行:“用户质押ETH、wBTC 等加密资产 → 铸出 DAI → 维持最低抵押率 → 否则被清算。”

这是一种链上债仓(Vault)+ 预言机 + 清算拍卖系统构成的稳定结构。其稳定锚定依靠三点:

1)超额质押(常见抵押率为150–200%)

2)智能合约锁仓与自动清算

3)外部预言机喂价系统

例如 MakerDAO 平台上,用户抵押 2000 USDT 价值的 ETH 可铸出约 1000 DAI。若 ETH 价格暴跌,系统将自动清算其债仓资产,回购 DAI,维持稳定。

2. 优势与应用

1)无中心化托管,抗监管性强

2)链上规则公开透明,可审计

3)具备智能合约可组合性,适合DeFi 场景

DAI 常被用于 DeFi 借贷、链上保险、DEX 做市、稳定币 LP 等模块中,具有较强流动性。

3. 核心风险

1)波动性风险传导:加密资产大幅下跌可能引发链上挤兑

2)预言机攻击:喂价系统若被操纵,可能误触清算逻辑

3)流动性危机:如闪崩导致清算不及时,锚定机制失效

例如 2020 年“黑色星期四”,ETH 闪崩 + 网络拥堵,导致MakerDAO 出现数百万 DAI 清算失败,损失惨重。

4. 实务建议

法律从业者与合规团队应重点关注:

1)是否存在“超额清算”或“强制止损”规则;

2)合约是否经可信审计机构认证(如Trail of Bits、OpenZeppelin);

3)项目是否设立“风险缓冲基金”或“治理保险池”。

在法律条款中应明确稳定币持有者是否有主张赎回权或损失赔偿权。

03、算法调节型

理想主义的稳定货币梦,已基本破产

1. 底层逻辑

算法型稳定币尝试不依靠抵押资产,而依靠“货币规则 + 市场激励”维持稳定。例如:

当币价高于 1 美元 → 激励铸币 → 增加供给压价;

当币价低于 1 美元 → 鼓励销毁或换债券 → 减少供给拉价。

其常见模型包括:

1)双币机制(如UST + LUNA)

2)奖励债券机制(如Basis、Empty Set Dollar)

3)弹性供给模型(如Ampleforth)

最著名案例是TerraUSD(UST)与LUNA。2022年5月,市值超180亿美元的UST失锚,引发 LUNA 血崩,市值蒸发超过 400 亿美元,全球最大算法币项目全线归零。

2. 优势与应用

理论上,可做到:

1)无抵押、轻资产

2)无需依赖法币或加密资产储备

3)完全链上运行,无需托管

但至今未有真正成功案例。

3. 核心风险

1)市场信心主导:不靠抵押,仅靠市场行为“博弈稳定”

2)死亡螺旋结构:价格下跌→信心丧失→抛售→更跌→系统崩塌

3)缺乏流动性支撑:兑付压力一来,瞬间暴露结构漏洞

2022年 Terra 崩盘后,SEC 对 Do Kwon 提起欺诈指控,韩国发出国际通缉令,项目团队集体销声匿迹。

4. 实务建议

1)对企业与投资机构而言:强烈不建议触碰任何无抵押类稳定币;

2)对法律实务而言:此类币种不构成“可兑付权利”,仅为“算法衍生资产”,无法主张真实债权。

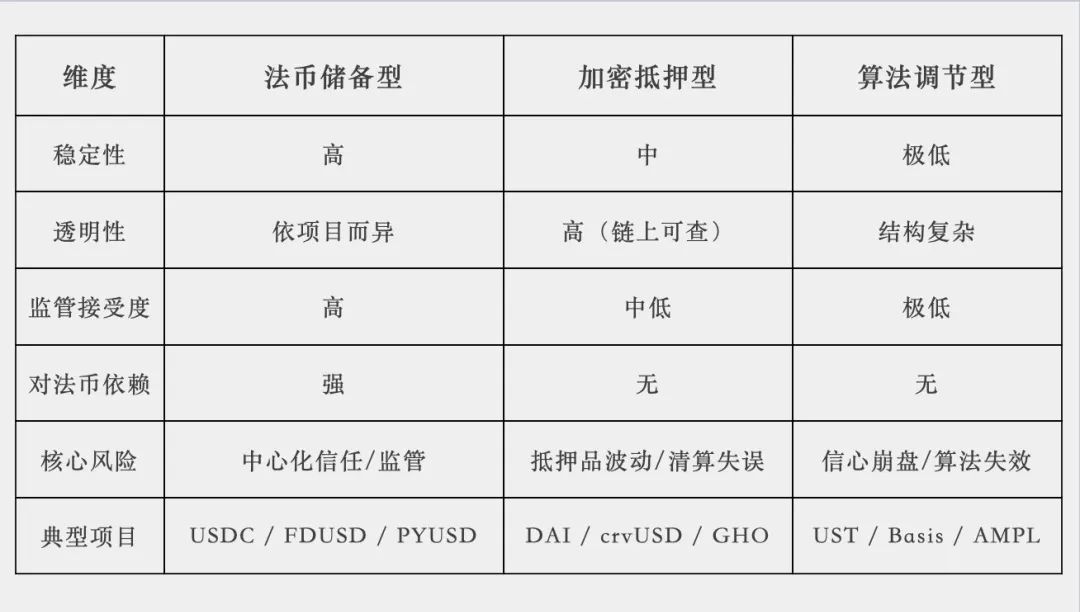

04、三类结构横向对比

05、结语

稳定币不是货币分类,而是机制选择

理解稳定币三类结构,不是为了记住名词,而是为了建立起一套制度识别与风险判断能力。

1. 法币型稳定币是链上表达的债务凭证;

2. 加密抵押型是可编程、条件触发的链上债仓;

3. 算法型是一场没有抵押的博弈游戏。

4. 同名的“稳定币”,其结构差异极大、法律性质完全不同。

当我们使用、投资、发行或为客户设计相关产品时,必须追问三个底层问题:

1. 这个币怎么保证兑付?谁来负责?

2. 一旦信心崩溃,结构是否有缓冲机制?

3. 我是否有法律路径可主张权利?

4. 稳定币不是货币,而是一种制度装置。

每一类的设计背后,反映的都是不同的信任路径、监管立场与金融哲学。

稳定币并不止一种。在今天,所谓“Stablecoin”这个术语,其实是三个完全不同金融结构的统称。只有真正理解它们的底层运行逻辑,才能判断其稳定性、法律属性与监管路径,更重要的是,判断能不能用、怎么用、何时不能碰。

本文系统梳理:稳定币的三种基本类型,即:

法币储备型(Fiat-backed Stablecoin)

2. 加密抵押型(Crypto-collateralized Stablecoin)

3. 算法调节型(Algorithmic Stablecoin)

并对每类的底层结构、典型项目、运行机制、风险特征及合规建议进行深入解析。

01、法币储备型

最主流、最现实、最接近“数字美元”

1. 底层逻辑

法币储备型稳定币是目前市值最大、使用最广的类型(如USDT、USDC 等;另如 FDUSD 等新项目亦正逐步扩展应用)。其核心逻辑是:“用户存入 1 美元 → 发行人托管该美元 → 铸造 1 枚稳定币 → 可随时赎回。”

这是一种链上表达的、可兑换的短期美元债务凭证。其锚定机制依赖于:

1)100% 储备(现金/国债/商业票据等)

2)铸造与赎回机制

3)中心化发行人承担兑付责任

典型如USDC,其托管机构包括BNY Mellon与BlackRock,每月披露储备审计报告,铸销逻辑全链可查。

2. 优势与应用

1)价格稳定性极高

2)监管友好(可牌照化)

3)适用于企业结算、交易所清算、跨境支付

Circle 宣布其 USDC 已对接 Visa、Mastercard 与 Shopify 商户结算系统,并已于 2025 年 6 月向美国 OCC 正式申请国家信托银行牌照。

3. 核心风险

1)中心化信任单点(储备造假、兑付违约、账户冻结)

2)受传统金融系统制约(如银行风险波及、监管压力)

3)监管收紧趋势明确(例如MiCA、香港金管局发牌制)

4. 实务建议

企业如欲将法币稳定币纳入收付款链条,应:

1)选择监管明确、储备透明的项目(如USDC、PYUSD)

2)避免使用无审计、注册地不透明的稳定币(如TRC20 USDT)

3)在合同文本中明示“不可兑付风险”由谁承担

02、加密抵押型

链上自治的稳定性尝试

1. 底层逻辑

加密抵押型稳定币(如DAI、crvUSD,另有新兴项目 GHO 等)主要依托链上超额质押模型运行:“用户质押ETH、wBTC 等加密资产 → 铸出 DAI → 维持最低抵押率 → 否则被清算。”

这是一种链上债仓(Vault)+ 预言机 + 清算拍卖系统构成的稳定结构。其稳定锚定依靠三点:

1)超额质押(常见抵押率为150–200%)

2)智能合约锁仓与自动清算

3)外部预言机喂价系统

例如 MakerDAO 平台上,用户抵押 2000 USDT 价值的 ETH 可铸出约 1000 DAI。若 ETH 价格暴跌,系统将自动清算其债仓资产,回购 DAI,维持稳定。

2. 优势与应用

1)无中心化托管,抗监管性强

2)链上规则公开透明,可审计

3)具备智能合约可组合性,适合DeFi 场景

DAI 常被用于 DeFi 借贷、链上保险、DEX 做市、稳定币 LP 等模块中,具有较强流动性。

3. 核心风险

1)波动性风险传导:加密资产大幅下跌可能引发链上挤兑

2)预言机攻击:喂价系统若被操纵,可能误触清算逻辑

3)流动性危机:如闪崩导致清算不及时,锚定机制失效

例如 2020 年“黑色星期四”,ETH 闪崩 + 网络拥堵,导致MakerDAO 出现数百万 DAI 清算失败,损失惨重。

4. 实务建议

法律从业者与合规团队应重点关注:

1)是否存在“超额清算”或“强制止损”规则;

2)合约是否经可信审计机构认证(如Trail of Bits、OpenZeppelin);

3)项目是否设立“风险缓冲基金”或“治理保险池”。

在法律条款中应明确稳定币持有者是否有主张赎回权或损失赔偿权。

03、算法调节型

理想主义的稳定货币梦,已基本破产

1. 底层逻辑

算法型稳定币尝试不依靠抵押资产,而依靠“货币规则 + 市场激励”维持稳定。例如:

当币价高于 1 美元 → 激励铸币 → 增加供给压价;

当币价低于 1 美元 → 鼓励销毁或换债券 → 减少供给拉价。

其常见模型包括:

1)双币机制(如UST + LUNA)

2)奖励债券机制(如Basis、Empty Set Dollar)

3)弹性供给模型(如Ampleforth)

最著名案例是TerraUSD(UST)与LUNA。2022年5月,市值超180亿美元的UST失锚,引发 LUNA 血崩,市值蒸发超过 400 亿美元,全球最大算法币项目全线归零。

2. 优势与应用

理论上,可做到:

1)无抵押、轻资产

2)无需依赖法币或加密资产储备

3)完全链上运行,无需托管

但至今未有真正成功案例。

3. 核心风险

1)市场信心主导:不靠抵押,仅靠市场行为“博弈稳定”

2)死亡螺旋结构:价格下跌→信心丧失→抛售→更跌→系统崩塌

3)缺乏流动性支撑:兑付压力一来,瞬间暴露结构漏洞

2022年 Terra 崩盘后,SEC 对 Do Kwon 提起欺诈指控,韩国发出国际通缉令,项目团队集体销声匿迹。

4. 实务建议

1)对企业与投资机构而言:强烈不建议触碰任何无抵押类稳定币;

2)对法律实务而言:此类币种不构成“可兑付权利”,仅为“算法衍生资产”,无法主张真实债权。

04、三类结构横向对比

05、结语

稳定币不是货币分类,而是机制选择

理解稳定币三类结构,不是为了记住名词,而是为了建立起一套制度识别与风险判断能力。

1. 法币型稳定币是链上表达的债务凭证;

2. 加密抵押型是可编程、条件触发的链上债仓;

3. 算法型是一场没有抵押的博弈游戏。

4. 同名的“稳定币”,其结构差异极大、法律性质完全不同。

当我们使用、投资、发行或为客户设计相关产品时,必须追问三个底层问题:

1. 这个币怎么保证兑付?谁来负责?

2. 一旦信心崩溃,结构是否有缓冲机制?

3. 我是否有法律路径可主张权利?

4. 稳定币不是货币,而是一种制度装置。

每一类的设计背后,反映的都是不同的信任路径、监管立场与金融哲学。