借新还旧是金融机构消灭逾期贷款、优化财务账目的重要方式,在实践中应用非常广泛。但是,借新还旧中的担保问题在实践中比较突出,本文将从借新还旧中比较典型的担保方式抵押担保入手,对借新还旧中抵押担保的风险分析和风险防范作初步探析。

一、借新还旧的效力、性质及法律后果

《中国人民银行关于借款合同有关法律问题的复函》中对借新还旧的定义是:“以贷还贷(或借新还旧)”是指借款人向银行贷款以清偿先前所欠同一银行贷款的行为。[1]《九民纪要理解与适用》中的定义是:所谓借新还旧,是指债权人与债务人在旧的贷款尚未清偿的情况下,再次签订贷款合同,以新贷出的款项清偿部分或者全部旧的贷款。[2]

借新还旧是商业银行在贷款发放和收回过程中经常采用的操作方式,其主要目的有以下几点:消灭逾期贷款、优化财务账目、克服诉讼时效、明确债权债务关系、完善和增强担保措施等。

讨论借新还旧相关的担保问题,需首先对借新还旧的效力、性质及法律后果进行明确。

(一)借新还旧的效力

对于借新还旧是否属于新贷合同虚构借款用途,意思表示不真实进而导致合同无效?从借新还旧本质上来看,新贷款合同属于对原贷款合同的期限进行变更,如果不存在违反《中华人民共和国商业银行法》及《贷款通则》等有关金融法律、行政法规强制性规定,也不存在违反涉及金融安全、市场秩序和国家宏观政策相关规章时,应当认可其效力。实践中借新还旧也在交易实践中广泛运用。

(二)借新还旧的性质

借新还旧实际起到的作用就是贷款展期,具体是通过消灭旧债设立新债的方式实现贷款展期,性质上属于债务更新。

(三)借新还旧的法律后果

借新还旧属于债务更新,即意味着旧贷消灭,则依附于旧贷的担保从合同亦消灭。通过借新还旧的方式原债权债务人建立新的借贷关系,即新的债权债务关系成立,但从属于原债权债务关系的担保关系并不会因此而当然成立,即新的担保物权不会当然设立。

基于上述论述,借新还旧是原债权债务人基于各自的需求和商业考量,所达成的一种新的意思表示,在无法定无效情形下应当认定有效。从借新还旧商业模式总的风险分配而言,银行的风险显然大于借款人的风险,一方面借款的期限实质上得到延长,另一方面法律对于借新还旧情形下的担保做了特殊规定,可能出现脱保风险。因此,本文第二部分从借新还旧中广泛使用的抵押担保入手,就可能出现的风险进行分析。

二、借新还旧中抵押担保的规律规定及风险分析

借新还旧中的抵押担保风险来源于两方面,一方面是法律的特殊规定,另一方面是担保物在实践中实现的复杂性。

(一)借新还旧的相关法律规定

1. 《最高人民法院关于适用<中华人民共和国担保法>若干问题的解释》

第三十九条第1款:主合同当事人双方协议以新贷偿还旧贷,除保证人知道或者应当知道的外,保证人不承担民事责任。

新贷与旧贷系同一保证人的,不适用前款的规定。

2. 《中华人民共和国担保法》

第三十条【保证责任的免除】有下列情形之一的,保证人不承担民事责任:(一)主合同当事人双方串通,骗取保证人提供保证的;(二)主合同债权人采取欺诈、胁迫等手段,使保证人在违背真实意思的情况下提供保证的。

3.《中国人民银行关于借款合同有关法律问题的复函》

第二条:借款人与贷款银行签订新的借款合同以贷还贷,原借款合同如有担保人的,应当取得原担保人的书面认可。新借款合同没有取得原担保人认可的,原担保人只在原借款合同规定的期限内承担担保责任。

根据以上法律的规定,可以梳理出统一的规则:如果新旧贷的担保人相同,则担保人应当继续承担担保责任。如新旧贷的担保人不一致,债务人必须履行告知义务,如不告知或者通过欺骗方式让担保人提供担保的,担保人均可主张不承担相应法律责任。上述规定虽主要是针对保证担保的,但司法实践中审理抵押权相关纠纷亦参考上述规则。

(二)借新还旧的抵押担保风险分析

1. 未告知的风险

实践中债务人在办理借新还旧贷款时存在未告知抵押人的情形,尤其是新旧担保人不一致的情况,此种可能性较大。但是根据上述分析,在未告知担保人借新还旧的情形下,担保人可依据担保法及其司法解释的规定主张债务人与银行串通、或者直接主张其对借新还旧的用途不知情,以此主张免除担保责任。此问题在实践中基本无争议,因此不再进行详细讨论。

2. 未办理抵押登记的风险

办理新贷时,存在只和抵押人签订抵押合同而不办理抵押登记的情形,出现此现象的主要原因如下:一是新旧贷担保人一致的情形下,债权人认为原抵押权登记未进行涂销,因此不必再重新办理抵押登记;二是新旧贷担保人不一致的情形下,可能由于手续流程等原因未及时办理抵押登记。

针对第一种旧贷抵押权登记为未进行涂销的情形。从借新还旧债务更新等性质出发,原主债务已经消灭,则依附于其上的抵押权也自然消灭,即便没有涂销登记,原抵押人仍可主张不承担担保责任。《九民纪要》第57条再次明确:贷款到期后,借款人与贷款人订立新的借款合同,将新贷用于归还旧贷,旧贷因清偿而消灭,为旧贷设立的担保物权也随之消灭。贷款人以旧贷上的担保物权尚未进行涂销登记为由,主张对新贷行使担保物权的,人民法院不予支持,但当事人约定继续为新贷提供担保的除外。[3]

针对第二种新旧担保人不一致的情况,新抵押担保未办理抵押登记的情形。在明确新贷属于单独贷款合同的基础上,此问题便非常清晰,按照新设抵押权的判定标准即可。抵押合同自成立时生效,但是抵押权设立必须以登记为要件。因此,借新还旧中抵押权的设立必须要对新抵押物办理登记手续。

3. 重新办理抵押的空档期风险

借新还旧中,注销原有登记到办理新的抵押登记通常会有一段空档期,在空档期内有可能面临抵押物被法院查封或抵押人不配合等情形,从而导致无法办理新的抵押登记。因此,对于旧贷抵押登记的注销和对新贷抵押登记办理的节奏要注意把控,从手续准备和时间把控上做到有效衔接从而降低风险。

4. 恶意抵押的风险

担保法司法解释第六十九条规定:债务人有多个普通债权人的,在清偿债务时,债务人与其中一个债权人恶意串通,将其全部或者部分财产抵押给该债权人,因此丧失履行其他债务的能力,损害了其他债权人的合法权益,受损害的其他债权人可以请求人民法院撤销该抵押行为。上述规定是为维护债权平等原则而设置恶意抵押撤销制度。

在借新还旧的情形下,旧贷由第三人提供抵押担保,新贷由借款人自行提供抵押担保则会产生第三人主张借款人与债权人恶意串通,进而请求人民法院撤销该抵押担保的风险。实践中,对于恶意串通的界定标准不明晰,对于部分财产的界定也没有明确比例,在此情况下增加了抵押权人的风险。

5. 租赁权阻碍抵押权的风险

物权法第六十五条规定:抵押人将已出租的财产抵押的,抵押权实现后,租赁合同在有效期内对抵押物的受让人继续有效。第一百九十条规定:订立抵押合同前抵押财产已出租的,原租赁关系不受该抵押权的影响。以上规定均明确先租赁后抵押的情形下,依“买卖不破租赁”原则,抵押物变现时租赁关系仍然存在。

实践中新旧担保人无论是否相同,均可能存在抵押物上存在租赁权的情形,租赁权的存在对于担保期间内影响较小,但是在实现抵押权时存在较大障碍。《最高人民法院关于人民法院办理执行异议和复议案件若干问题的规定》第31条规定:承租人请求在租赁期内阻止向受让人移交占有被执行的不动产,在人民法院查封之前已签订合法有效的书面租赁合同并占有使用该不动产的,人民法院应予支持。[4]因此,原旧贷办理抵押登记时未设定租赁权,但在登记之后产生抵押权,如在新贷办理时未予重新核实,便会产生如上风险,新旧贷担保人不一致的情形下原理相同。

6. 抵押人可能涉及无权处分的风险

抵押人可能涉及无权处分的情形主要存在于房地抵押中,下面通过一个公报案例来进行具体说明:

中国信达资产管理公司西安办事处与陕西省粮油食品进出口公司西安中转冷库、陕西省粮油食品进出口公司借款担保合同纠纷案(2007)民二终字第222号中,陕中营抵字022号《抵押合同》中约定了抵押物名称为“土地、房产”,中转冷库2003年向西安市国土资源和房屋管理局报送的也为《关于同意继续用土地及地面建筑物进行贷款抵押的函》。因此,虽然抵押登记只针对西未国用(2000)字第979号国有土地使用权,但应视为当事人约定土地使用权与地面建筑物所有权一并抵押。然而地上建筑物中职工住宅楼的所有权已经移转给购房职工所有,中转冷库并无权利处分。根据《中华人民共和国合同法》第五十一条之规定:“无处分权的人处分他人财产,经权利人追认或者无处分权的人订立合同后取得处分权的,该合同有效”,该抵押合同未经地上建筑物所有权人购房职工追认;且西未国用(2000)字第979号土地使用权证书中已经标明该宗土地上存有地上建筑物,并标明为中转冷库的福利区,地上建筑物中职工住宅楼所有权已经登记移转至购房职工名下,而原债权银行却未查明地上建筑物实际权属即接受抵押,也存在过错,因此抵押合同无效,依据该合同设立的抵押权也相应无效。[5]

从上述案例可以看到,在办理抵押登记时原则上不会出现无权处分的情形,但是实践中确实也存在因房地的权利主体不一致的情形,因此即便已办理抵押登记仍存在抵押权不能实现的风险。而且,无权处分在债务人提供抵押以及第三人提供抵押的情况下均可能出现,对此问题应当予以重视。

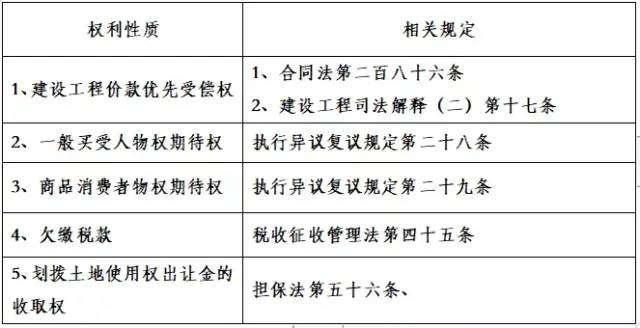

7. 其他优先权的风险

从现行法律规定来看,在抵押权已经设立的情况下,优先于抵押权受偿的权利主要有如下几种:

以上几类权利优先于抵押权虽不是借新还旧中所特有的,但是在提供新的抵押物办理担保时亦需考虑上述因素。

三、借新还旧中抵押权设立的实务建议

针对借新还旧中抵押权可能出现风险的不同分析,作为债权人银行应当从多方面进行把控,以确保风险最小化,实务中应当做好如下工作。

(一)履行告知义务

借款人务必将借新还旧贷事实书面告知抵押人并在《抵押合同》中予以明确,同时注意相关证据留存,以防抵押人在纠纷出现时抗辩不知情。

(二)务必重新办理抵押登记

重新签订《抵押合同》,并办理抵押登记,新贷的抵押登记尽可能与旧贷抵押涂销登记同时进行,提前与主管部门沟通相关要求,与新贷抵押人准备好相关手续资料,确保新贷抵押登记办理不因空档期而出现风险。

(三) 审查借款人主体情况

1. 审查借款人业务类型

如借款人为房地产开发企业,需防范商品房消费者的物权期待权以及承包人的建设工程价款优先受偿权阻却抵押权的实现。

2. 审查借款人债务情况

出于防范“恶意抵押”的风险,银行应当在借新还旧办理时审查借款人的最新债务情况(包括但不限于资产负债表、到期债务情况),以明确借款人所提供的抵押物价值占债务人总资产的比重,同时注意相关证据的留存。

3.审查借款人是否有欠缴税款。

(四)全面审查抵押物情况

1. 审查抵押物权属情况

此种情形主要针对房地作为抵押物,即审查土地使用权人和建筑物所有权人是否一致,避免出现无权处分。

2. 审查抵押物性质

《担保法》五十六规定:拍卖划拨的国有土地使用权所得的价款,在依法缴纳相当于应缴纳的土地使用权出让金的款额后,抵押权人有优先受偿权,因此需提前核查土地使用权的性质。

3. 审查抵押物上租赁权设立情况

新旧贷抵押物相同的情况下,重点关注旧贷设立之后的租赁情况,新旧贷抵押物不同的情况下,要关注贷后抵押物管理。

4.审查抵押物买卖合同签订情况和实际使用情况

抵押物在办理抵押登记之前与办理抵押登记之后均可能出现借款人与第三人签订房屋买卖合同的情形,司法实践中对于一般买受人的物权期待权能否优先抵押权存在争议,因此对于债权人而言仍存在较大风险。出于防范风险的考虑,在抵押登记办理前仍需审查抵押物是否有签订买卖合同,在抵押登记办理后需要跟踪了解房屋的实际占有和使用情况,以便发现风险时能够第一时间要求借款人另行提供担保。

[注]

[1] 《中国人民银行关于借款合同有关法律问题的复函》1997年5月19日。

[2] 参见《全国法院民商事审判工作会议纪要》理解与适用第354页。

[3] 参见《全国法院民商事审判工作会议纪要》理解与适用第354页。

[4] 《最高人民法院关于人民法院办理执行异议和复议案件若干问题的规定》第31条

[5] 中国信达资产管理公司西安办事处与陕西省粮油食品进出口公司西安中转冷库、陕西省粮油食品进出口公司借款担保合同纠纷案(2007)民二终字第222号。

借新还旧中抵押担保实务问题探析

作者:查长宝来源:稼轩律师

借新还旧是金融机构消灭逾期贷款、优化财务账目的重要方式,在实践中应用非常广泛。