一、长租公寓在我国快速发展的原因

我国的住房租赁市场是一个服务超过2亿人口、年租金规模过万亿元的市场。之所以越来越多的企业布局长租公寓,一是住房租赁市场庞大,目前竞争并不充分;二是热点城市外来人口净流入快速增长,房价水平居高,住房租赁需求旺盛;三是国家政策倾斜,明确要求加快发展住房租赁市场。

二、长租公寓的基本法律关系

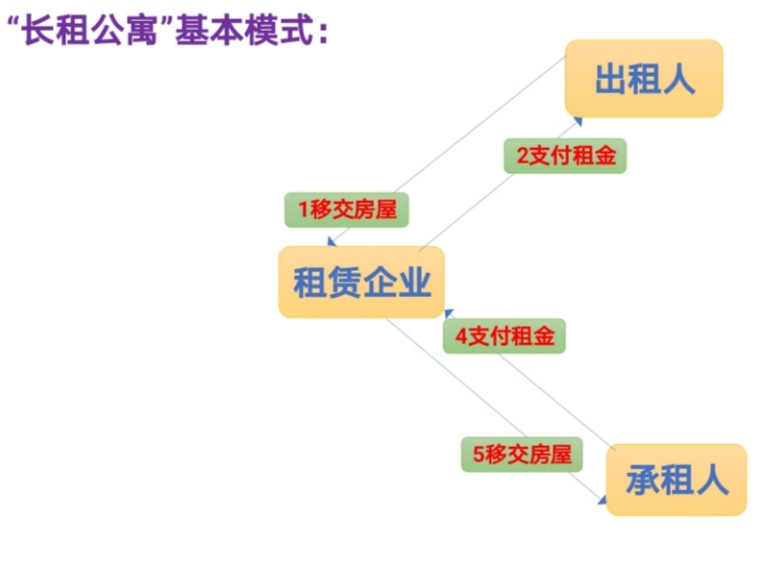

一般情况下,无论是集中式还是分散式运营模式的长租公寓,均只涉及三方主体,即住房租赁企业(长租公寓运营者)、出租人、承租人。其中,住房租赁企业与出租人之间为房屋租赁合同关系(相当于“二房东”)或者委托代理关系(实践中较少)。

如果住房租赁企业充当“二房东”的角色,则住房租赁企业与承租人之间为房屋租赁合同关系,而出租人与承租人之间并不存在直接的法律关系;

如果住房租赁企业与出租人之间为委托代理关系(可以理解为“资产管理”,我帮你打理房产),那么出租人与承租人之间则存在租赁合同关系,住房租赁企业只充当一个“中间人”的角色,替出租人和承租人双方居间撮合。

当住房租赁企业采用“长收短付”(如“押一付三”)的模式运作,则可能会形成“资金池”,其基本法律关系简图如下:

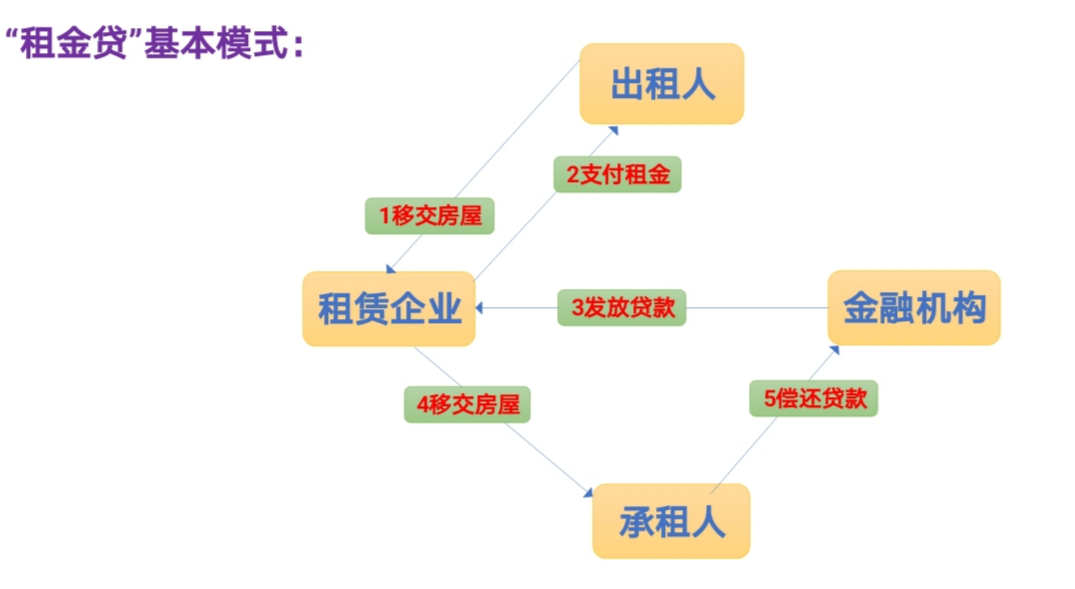

如果涉及“租金贷”,则存在四方主体,法律关系更复杂,分别是住房租赁企业、出租人、承租人和出借人(银行或P2P平台等第三方融资机构),四方主体以住房租赁企业为纽带形成了多种法律关系。其中,住房租赁企业与出租人之间是房屋租赁合同关系/委托代理合同关系、住房租赁企业与承租人之间是房屋租赁合同关系、出借人与承租人间是贷款合同关系,出租人与承租人之间的法律关系参考前一种情况。

其基本法律关系简图如下:

因为银行或P2P平台等第三方融资机构发放的贷款通常为1年期甚至更长期限,而企业按月向出租人支付租金,此种“期限错配”的模式下,几乎不可避免会在住房租赁企业形成“资金池”,这也正是很多住房租赁企业实现融资目的手段之一。

三、长租公寓运营模式存在的法律风险

很多住房租赁企业采用“高进低出”、“长收短付”的经营模式,截留了一部分承租人支付的租金,形成了“资金池”。而对“资金池”里资金的违法违规使用,正是导致后续“爆雷”、“跑路”的最大的风险隐患所在。(如高价抢占房源,低价抢夺“租客”,等时机成熟之后在一定区域内形成垄断态势,再抬高价格,收回之前抢占市场支出的成本。这一点可参考“滴滴打车”开始的运营模式。但由于“疫情”的影响,长租公寓流失了大量的租客,导致资金链断裂。等等)

如前所述,当住房租赁企业仅充当“二房东”的角色时,出租人和承租人之间并不存在直接的房屋租赁关系,所以当住房租赁企业“爆雷”或“跑路”后,出租人和承租人之间极有可能会产生激烈矛盾。承租人已经实际支付租金,而出租人未实际收到,于是就出现出租人“暴力驱赶”承租人的事件,由此引发社会矛盾,甚至引起群体上访事件,成为了社会面的不稳定因素。

四、外部监管的缺失促成了法律风险的实现

自2015年以来,政府相关部门不断出台各类政策鼓励并支持长租公寓住房租赁企业的金融创新活动,但是对于很多住房租赁企业打着“金融创新”的旗号聚拢资金并使用的行为,则存在监管的滞后及脱节。在缺乏外部监管的情形下,住房租赁企业对租金、押金不当使用的风险将不可避免地走向实现。

例如,金融监管部门并未对诸如“租金贷”等相关的融资行为设置一个市场准入门槛,而这恰恰是“租金贷”这种面向不特定公众所进行的资金筹集行为所需要的一道防火墙。导致无论住房租赁企业自身资产状况、管理水平、专业素养如何,其都可以随意开展这种高风险业务,扩大了对出租人及承租人资金损失的风险。

五、法律应对建议

长租公寓本身对于缓解高房价与新就业人群资金短缺之间的矛盾,起到了积极正面的作用。为保障长租公寓的健康稳定发展,我们首先应当改变以往“一刀切”的处理模式。不应采取“出现问题即禁止”的解决思路,而应当采取市场化的解决方式,疏导往往比围堵更为有效。同时,我们也应当改变以往事后反应和事后监管的思维模式,积极主动观察市场变化,准确捕捉市场信息,及时研究政策措施。只有采取市场化的多元监管手段,才能促进长租公寓的可持续发展。

为此,我们有以下几条应对建议,供参考:

1.现状解决方案建议

可借鉴此前处理互联网借贷公司(P2P公司)、医疗纠纷、劳动纠纷的经验,对相关问题进行分类预处理,对于符合条件的平台企业给予一定的流动性支持,同时设置行政前置程序接受承租人、出租人等群众的维权诉求。对于需要进入司法程序的案件,可探索采取公益诉讼或者集团诉讼的方式,加快处理进程,尽可能快地为各利益受损方挽回损失,化解社会矛盾。

2.未来合规建议

一是加强监管力度,丰富监管方式。对于长租公寓行业的监管,应当强调事前监管,完善立法,设立相应制度和行为规范,特别需要注重对于长租公寓企业融资行为的监管。

二是建立准入、禁入和退出制度。为了建设健康、长远的长租公寓生态链,首先应从源头上确保长租公寓住房租赁企业为合格的市场主体,引入优秀企业,淘汰劣质企业,真正发挥金融和房屋租赁市场的优势结合。

三是建立行业自律组织。由自律组织制定相关行为细则,建立考核制度,对于企业及相关从业人员的准入提供专业意见,必要时可以赋予对于违反行业纪律的企业或者个人实施惩戒措施。

四是建立信用评级制度。信用评级则关联前述准入、禁入和退出制度,对于信用评级较低的企业采取对应的退出或者禁入措施,而行业自律协会也可以在信用评级过程中发挥相应的作用。

五是加强资金监管,完善配套措施。一方面可以实行准备金或者备用金制度。住房租赁企业获得的资金是承租人预先缴纳的房租或贷款,对于这一部分资金,企业必须提取适当的准备金或者备用金,以防止盲目的业务扩张给租赁企业带来巨大的资金压力,最终造成企业资金链断裂而引起一系列的社会问题。另一方面可以加强对业务扩张行为和“资金池”具体使用的监管。限制企业利用“资金池”的资金盲目扩大业务范围,禁止在房屋租赁市场野蛮的“跑马圈地运动”,即以过度高于市场平均水平的价格获取房源。同时更要限制企业利用“资金池”进行不适当的高风险投资。

总之,在我国“租购并举”的住房制度下,长租公寓对于推动住房长租市场及结构化住房租赁市场方面仍能发挥较为积极的作用,而推进长租公寓市场的发展,也必然离不开各类融资行为。为应对当下长租公寓频繁“爆雷”,社会不稳定因素剧增的情况,政府有必要采取积极的引导性监管措施,防止租房领域的社会矛盾进一步爆发。对于未来的长租公寓行业,既要进行强监管,制定严格的规范,重点保护各方当事人的利益,同时也要激发市场活力,发挥长租公寓解决城市住房问题应有的作用。而这其中首要的工作,则是采取一系列稳控措施,配合可操作、可预见的法律规范,重塑民众对于长租公寓行业的信心。

我国的住房租赁市场是一个服务超过2亿人口、年租金规模过万亿元的市场。之所以越来越多的企业布局长租公寓,一是住房租赁市场庞大,目前竞争并不充分;二是热点城市外来人口净流入快速增长,房价水平居高,住房租赁需求旺盛;三是国家政策倾斜,明确要求加快发展住房租赁市场。

二、长租公寓的基本法律关系

一般情况下,无论是集中式还是分散式运营模式的长租公寓,均只涉及三方主体,即住房租赁企业(长租公寓运营者)、出租人、承租人。其中,住房租赁企业与出租人之间为房屋租赁合同关系(相当于“二房东”)或者委托代理关系(实践中较少)。

如果住房租赁企业充当“二房东”的角色,则住房租赁企业与承租人之间为房屋租赁合同关系,而出租人与承租人之间并不存在直接的法律关系;

如果住房租赁企业与出租人之间为委托代理关系(可以理解为“资产管理”,我帮你打理房产),那么出租人与承租人之间则存在租赁合同关系,住房租赁企业只充当一个“中间人”的角色,替出租人和承租人双方居间撮合。

当住房租赁企业采用“长收短付”(如“押一付三”)的模式运作,则可能会形成“资金池”,其基本法律关系简图如下:

如果涉及“租金贷”,则存在四方主体,法律关系更复杂,分别是住房租赁企业、出租人、承租人和出借人(银行或P2P平台等第三方融资机构),四方主体以住房租赁企业为纽带形成了多种法律关系。其中,住房租赁企业与出租人之间是房屋租赁合同关系/委托代理合同关系、住房租赁企业与承租人之间是房屋租赁合同关系、出借人与承租人间是贷款合同关系,出租人与承租人之间的法律关系参考前一种情况。

其基本法律关系简图如下:

因为银行或P2P平台等第三方融资机构发放的贷款通常为1年期甚至更长期限,而企业按月向出租人支付租金,此种“期限错配”的模式下,几乎不可避免会在住房租赁企业形成“资金池”,这也正是很多住房租赁企业实现融资目的手段之一。

三、长租公寓运营模式存在的法律风险

很多住房租赁企业采用“高进低出”、“长收短付”的经营模式,截留了一部分承租人支付的租金,形成了“资金池”。而对“资金池”里资金的违法违规使用,正是导致后续“爆雷”、“跑路”的最大的风险隐患所在。(如高价抢占房源,低价抢夺“租客”,等时机成熟之后在一定区域内形成垄断态势,再抬高价格,收回之前抢占市场支出的成本。这一点可参考“滴滴打车”开始的运营模式。但由于“疫情”的影响,长租公寓流失了大量的租客,导致资金链断裂。等等)

如前所述,当住房租赁企业仅充当“二房东”的角色时,出租人和承租人之间并不存在直接的房屋租赁关系,所以当住房租赁企业“爆雷”或“跑路”后,出租人和承租人之间极有可能会产生激烈矛盾。承租人已经实际支付租金,而出租人未实际收到,于是就出现出租人“暴力驱赶”承租人的事件,由此引发社会矛盾,甚至引起群体上访事件,成为了社会面的不稳定因素。

四、外部监管的缺失促成了法律风险的实现

自2015年以来,政府相关部门不断出台各类政策鼓励并支持长租公寓住房租赁企业的金融创新活动,但是对于很多住房租赁企业打着“金融创新”的旗号聚拢资金并使用的行为,则存在监管的滞后及脱节。在缺乏外部监管的情形下,住房租赁企业对租金、押金不当使用的风险将不可避免地走向实现。

例如,金融监管部门并未对诸如“租金贷”等相关的融资行为设置一个市场准入门槛,而这恰恰是“租金贷”这种面向不特定公众所进行的资金筹集行为所需要的一道防火墙。导致无论住房租赁企业自身资产状况、管理水平、专业素养如何,其都可以随意开展这种高风险业务,扩大了对出租人及承租人资金损失的风险。

五、法律应对建议

长租公寓本身对于缓解高房价与新就业人群资金短缺之间的矛盾,起到了积极正面的作用。为保障长租公寓的健康稳定发展,我们首先应当改变以往“一刀切”的处理模式。不应采取“出现问题即禁止”的解决思路,而应当采取市场化的解决方式,疏导往往比围堵更为有效。同时,我们也应当改变以往事后反应和事后监管的思维模式,积极主动观察市场变化,准确捕捉市场信息,及时研究政策措施。只有采取市场化的多元监管手段,才能促进长租公寓的可持续发展。

为此,我们有以下几条应对建议,供参考:

1.现状解决方案建议

可借鉴此前处理互联网借贷公司(P2P公司)、医疗纠纷、劳动纠纷的经验,对相关问题进行分类预处理,对于符合条件的平台企业给予一定的流动性支持,同时设置行政前置程序接受承租人、出租人等群众的维权诉求。对于需要进入司法程序的案件,可探索采取公益诉讼或者集团诉讼的方式,加快处理进程,尽可能快地为各利益受损方挽回损失,化解社会矛盾。

2.未来合规建议

一是加强监管力度,丰富监管方式。对于长租公寓行业的监管,应当强调事前监管,完善立法,设立相应制度和行为规范,特别需要注重对于长租公寓企业融资行为的监管。

二是建立准入、禁入和退出制度。为了建设健康、长远的长租公寓生态链,首先应从源头上确保长租公寓住房租赁企业为合格的市场主体,引入优秀企业,淘汰劣质企业,真正发挥金融和房屋租赁市场的优势结合。

三是建立行业自律组织。由自律组织制定相关行为细则,建立考核制度,对于企业及相关从业人员的准入提供专业意见,必要时可以赋予对于违反行业纪律的企业或者个人实施惩戒措施。

四是建立信用评级制度。信用评级则关联前述准入、禁入和退出制度,对于信用评级较低的企业采取对应的退出或者禁入措施,而行业自律协会也可以在信用评级过程中发挥相应的作用。

五是加强资金监管,完善配套措施。一方面可以实行准备金或者备用金制度。住房租赁企业获得的资金是承租人预先缴纳的房租或贷款,对于这一部分资金,企业必须提取适当的准备金或者备用金,以防止盲目的业务扩张给租赁企业带来巨大的资金压力,最终造成企业资金链断裂而引起一系列的社会问题。另一方面可以加强对业务扩张行为和“资金池”具体使用的监管。限制企业利用“资金池”的资金盲目扩大业务范围,禁止在房屋租赁市场野蛮的“跑马圈地运动”,即以过度高于市场平均水平的价格获取房源。同时更要限制企业利用“资金池”进行不适当的高风险投资。

总之,在我国“租购并举”的住房制度下,长租公寓对于推动住房长租市场及结构化住房租赁市场方面仍能发挥较为积极的作用,而推进长租公寓市场的发展,也必然离不开各类融资行为。为应对当下长租公寓频繁“爆雷”,社会不稳定因素剧增的情况,政府有必要采取积极的引导性监管措施,防止租房领域的社会矛盾进一步爆发。对于未来的长租公寓行业,既要进行强监管,制定严格的规范,重点保护各方当事人的利益,同时也要激发市场活力,发挥长租公寓解决城市住房问题应有的作用。而这其中首要的工作,则是采取一系列稳控措施,配合可操作、可预见的法律规范,重塑民众对于长租公寓行业的信心。