众所周知,我国矿产资源属于国家所有,勘查、开采矿产资源需要经过国家的批准,取得相应的权利才可以进行勘查和开采。在过去计划经济体制时期,国家投资进行矿产资源勘查和开发,然后将矿业权无偿授予矿山企业。1996年《矿产资源法》修订后,我国确立了矿业权有偿取得制度,矿业权不再无偿取得。那么,什么是矿业权有偿取得制度?所谓“有偿”又体现在哪些方面呢?本文分上下两篇与大家探讨矿业权有偿取得制度。

一、我国矿业权取得制度演变

在探讨矿业权有偿取得制度之前,先对我国矿业权取得方式的历史沿革过程做一个简要介绍。我国矿业权取得制度演变主要经过了三个阶段:

二、矿业权有偿取得制度

目前,我国矿业权的有偿取得制度,主要体现在矿业权价款和矿业权使用费。但具体实践中,矿业权人取得矿业权向国家支付的对价,并不完全等同于矿业权价款和矿业权使用费。比如以“招拍挂”出让方式取得国家空白地矿业权的情形,矿业权人需按照成交价格支付出让金以取得矿业权,但是空白地本身不属于矿业权价款的缴纳范畴。(注:我国法律法规中对矿业权有偿取得制度并没有明确定义,法学界对于“有偿取得”的内涵和外延也颇有争议。我国矿业权有偿取得制度的理论体系仍需不断完善,在此不做重点讨论。)

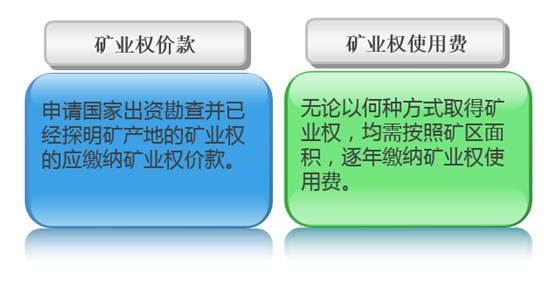

三、矿业权价款

(一)什么是矿业权价款

可见,缴纳矿业权价款仅针对国家出资勘查并已经探明矿产地的矿业权。

(二)需缴纳矿业权价款的情形

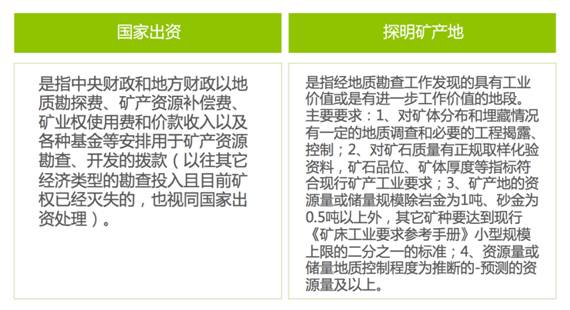

判断是否需缴纳矿业权价款的核心标准有两点,第一是“国家出资”,第二是“探明矿产地”,即所取得的矿业权是国家出资勘查形成的,并且是已经探明的矿产地。

现阶段,初始取得涉及国家出资并已探明矿产地的矿业权,均应按国家有关规定缴纳矿业权价款。但是在不同的历史阶段,需缴纳矿业权价款的情形有不同的规定,我们在之前的文章《何种情况需缴纳探矿权价款?》已经进行过详细阐述,这里不再赘述(可回复“探矿权价款”查阅历史文章《何种情况需缴纳探矿权价款?》)。

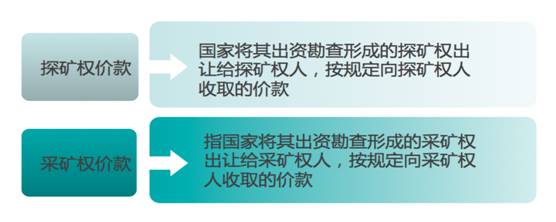

(三)“探转采”过程中的矿业权价款缴纳

对于取得国家出资勘查矿产地的探矿权已转为采矿权,既未缴纳探矿权价款,也未缴纳采矿权价款的,采矿权人应缴纳采矿权价款。对本应设置采矿权却设置了探矿权的,应缴纳采矿权价款,已缴纳过探矿权价款的,可从应缴纳的采矿权价款中扣除。

(四)矿业权价款的数额确定依据

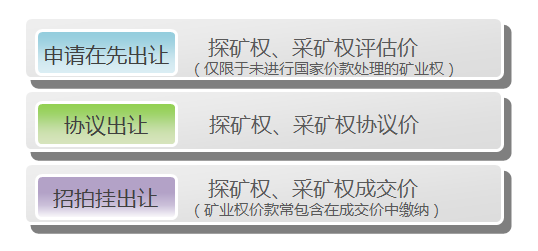

根据《矿业权出让转让管理暂行规定》、《关于探矿权采矿权价款收入管理有关事项的通知》、《关于进一步加强探矿权采矿权价款管理的通知》等规定,对不同出让方式下矿业权价款缴纳依据总结归纳如下:

(五)矿业权价款缴纳方式和期限

矿业权价款缴纳方式主要有资金方式、转增国家资本金以及折股方式。但自2005年10月1日起,矿业权价款已经不再允许以转增国家资本金方式缴纳,自2006年10月25日起,只有特殊情况才可以以折股方式缴纳。因此本文对转增国家资本金方式和折股方式缴纳矿业权价款不做介绍,主要阐述资金缴纳方式及标准,具体如下表所示:

以上便是关于矿业权价款的相关规定,矿山企业应该及时缴纳矿业权价款,若未按规定及时足额缴纳探矿权采矿权价款,则无法办理办理探矿权采矿权登记手续,无法取得矿产资源勘查许可证或采矿权许可证。

►下篇中,我们将为大家介绍矿业权有偿取得制度的另一个体现——矿业权使用费。

矿业权有偿取得制度(上)

作者:陈磊来源:树人律师

众所周知,我国矿产资源属于国家所有,勘查、开采矿产资源需要经过国家的批准,取得相应的权利才可以进行勘查和开采。在过去计划经济体制时期,国家投资进行矿产资源勘查和开发,然后将矿业权无偿授予矿山企业。