天气逐渐变暖,对于换季冬装很多服装店打出“大甩卖”“买一赠一”“免费赠送”的字样来招揽顾客。我在一家举办“买衣服、送裤子”活动的服装店,购买了一件标价2000元的棉衣,并免费获赠一条价值800元的裤子。

好巧不巧,开具发票时却遇到了波折。由于服装店的销售人员,不懂如何操作,要我下个星期再来索取发票。老实讲,我心里也犯起了嘀咕:买一件2000元的衣服,获赠一条800元的裤子 。这条800元的裤子是否是税法上的视同销售行为,也要缴纳相应的增值税?衣服和裤子的发票又该如何开具?会计上对衣服和裤子又该如何确认收入?

回到家后,经过查询资料和请教老师,终于解答了这些困惑我的问题。

一、“免费赠送”的裤子是否是增值税上的视同销售?

视同销售在日常生活中普遍存在,每当看到“免费”“赠送”等字样,让人不禁想到在税法上,将货物无偿赠送的,应视同销售并缴纳增值税。但是,商业上的“免费赠送”并不等同于增值税中的“无偿赠送”。我购买衣服,名义上获赠了800元裤子,实际上却暗中支付了裤子的对价,裤子的价值一并含在支付的2000元中。因此,商业上的买一赠一,实际上是一种有偿支付的行为,并不是税法意义上真正的“无偿赠送”。

其实生活中的“免费赠送”随处可见:买房子送家电、买大包送小包等。本质上都是商家为了促销的销售折扣,并不是增值税的无偿赠送,更不能视同销售。所以千万不要被商家的营销手段而扰乱了我们的税务处理。

二、“买衣服赠裤子”的发票该如何开具?

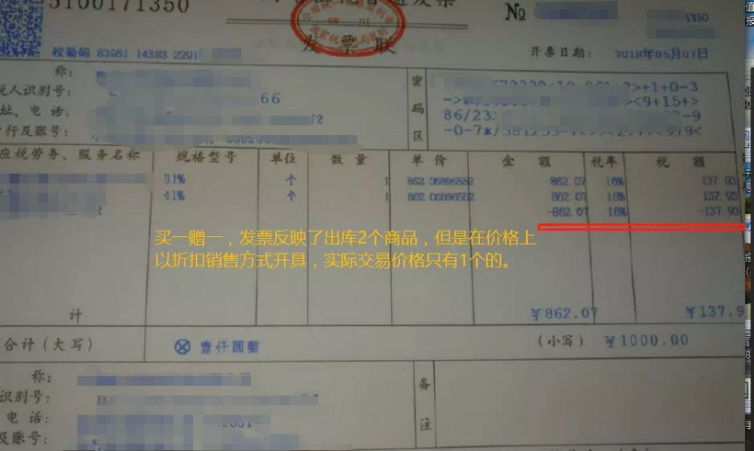

我们已认识到“买一赠一”不能被视同销售,而应作为销售折扣。销售折扣在开具发票时若不规范,即使备注栏中注明了折扣额,折扣额800元也不得从销售额中减除,仍应按衣服和裤子的价格合计2800元来计税。

因此,销售折扣发票正确的开具应为三行;发票第一行:衣服2000元;发票第二行:裤子800元;第三行:折扣-800元。最后总金额还是2000元。

(该图片仅供参考)

三、在账务处理上衣服和裤子确认的收入金额分别是多少?

账务处理上,则应将总的销售金额2000元按各项商品的公允价值的比例来分摊确认各项的销售收入。

衣服确认的收入为 2000÷(2000+800)×2000=1428.57元;

裤子确认的收入为 2000÷(2000+800)×800=571.43元。

感谢这次难忘的购物经历,让我在购物消费的同时也体会到了财税知识在日常生活中的应用!

政策依据

一、《增值税暂行条例实施细则》第四条第八项的规定:“将自产、委托加工或者购进的货物无偿赠送其他单位或者个人”;

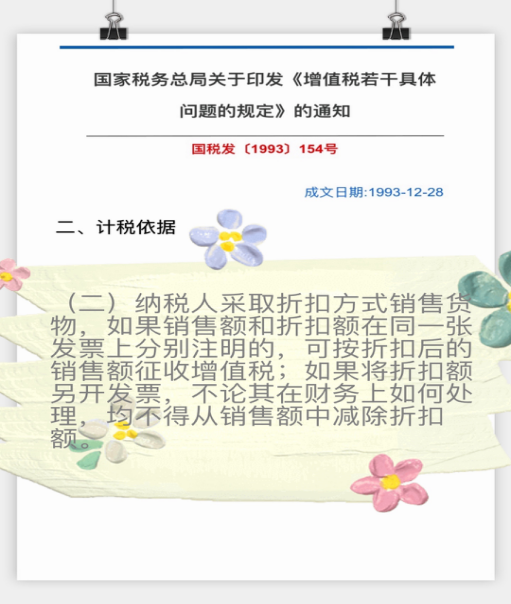

二、国税发【1993】154号《增值税若干具体问题的规定》:“纳税人采取折扣方式销售货物,如果销售额和折扣额在同一张发票上分别注明的,可按折扣后的销售额征收增值税”;

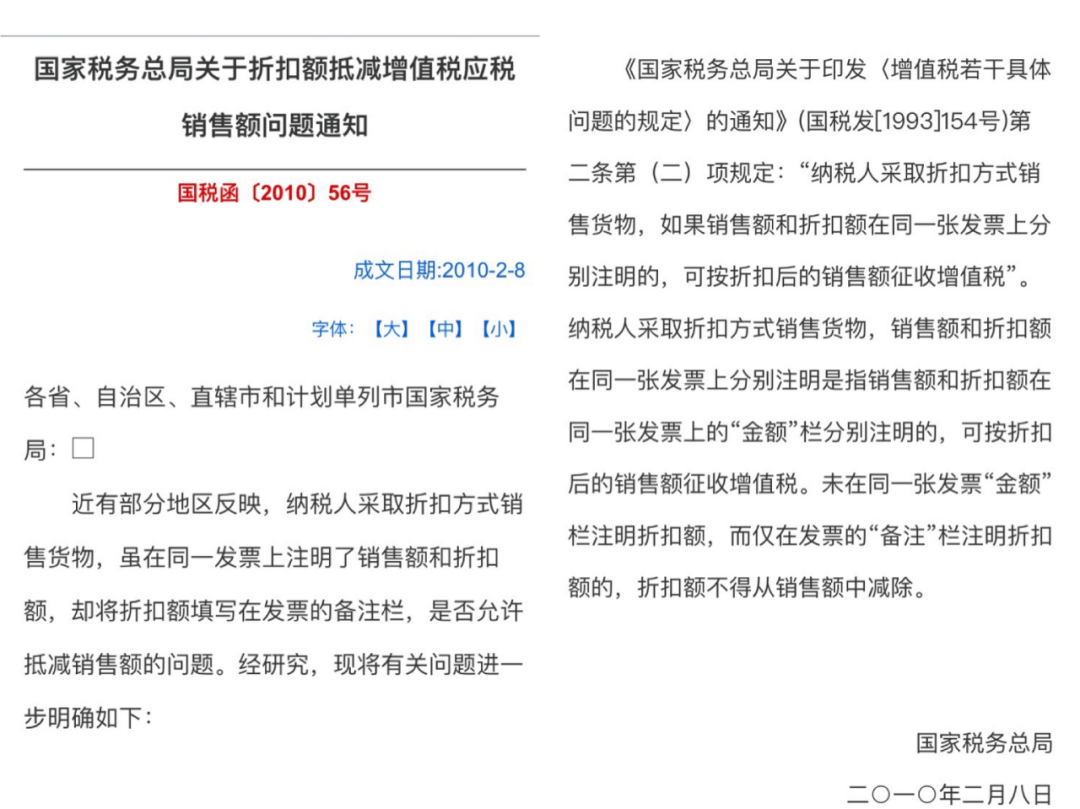

三、国税函【2010】56号《国家税务总局关于折扣额抵减增值税应税销售额问题通知》。

促销大甩卖,发票如何开?

作者:郑领来源:湖北中和信律师事务所

天气逐渐变暖,对于换季冬装很多服装店打出“大甩卖”“买一赠一”“免费赠送”的字样来招揽顾客。